Auswahlkriterien bei Abschluss einer Berufsunfähigkeitsversicherung (AVB Termin)

Wenn wir die Aufbereitung der Gesundheitshistorie gemeinsam erfolgreich abgeschlossen haben, folgt der AVB-Termin. In diesem zweiten Schritt beschäftigen wir uns mit dem Aufbau, der Funktionsweise und den Auswahlkriterien einer Berufsunfähigkeitsversicherung.

Der AVB-Termin dauert bis zu 2,5 Stunden. In dieser Zeit lesen wir tatsächlich die Versicherungsbedingungen unserer Vorauswahl gemeinsam und besprechen diese ausführlich. Auf diese Weise erfahren Sie, wofür Sie eigentlich später einmal eine Prämie bezahlen, wie eine Berufsunfähigkeitsversicherung funktioniert und was man im Falle eines Falles tun, sowie vor allem nicht tun sollte.

Die Versicherungsbedingungen einer Berufsunfähigkeitsversicherung enthalten Regelungen zu zwei verschiedenen Teilaspekten.

In Bezug auf die Leistungswahrscheinlichkeit gilt:

Ich bin erst dann berufsunfähig, wenn ich dem Versicherer anhand seiner Versicherungsbedingungen nachgewiesen habe, dass ich bedingungsgemäß berufsunfähig bin.

Die Auswahl geeigneter Versicherungsbedingungen beeinflusst die spätere Leistungswahrscheinlichkeit einer Berufsunfähigkeitsversicherung entsprechend positiv und stellt neben dem späteren, professionellen Leistungsantrag einen wichtigen Einflussfaktor auf selbige dar.

Zeitgemäße, leistungsstarke Tarife haben sich mittlerweile deutlich angeglichen. Wir finden dort eher kleine Nuancenunterschiede, die in Abhängigkeit von der individuellen Konstellation und Ihrer persönlichen Bewertung aber durchaus eine Rolle spielen können.

Anders sieht das hinsichtlich der Flexibilität und Anpassbarkeit einer Berufsunfähigkeitsversicherung aus. In der Frage, wie ich eine Berufsunfähigkeitsversicherung über Jahrzehnte bedarfsgerecht halte und an meine Lebensentwicklung anpassen kann, unterscheiden sich die Versicherer sehr, sehr stark – selbst die vermeintlichen „Top-Tarife“.

Im Folgetermin technische Ausgestaltung einer Berufsunfähigkeitsversicherung (ca. 90 Minuten) liegt der Fokus daher ganz auf dem Thema Flexibilität und Anpassbarkeit.

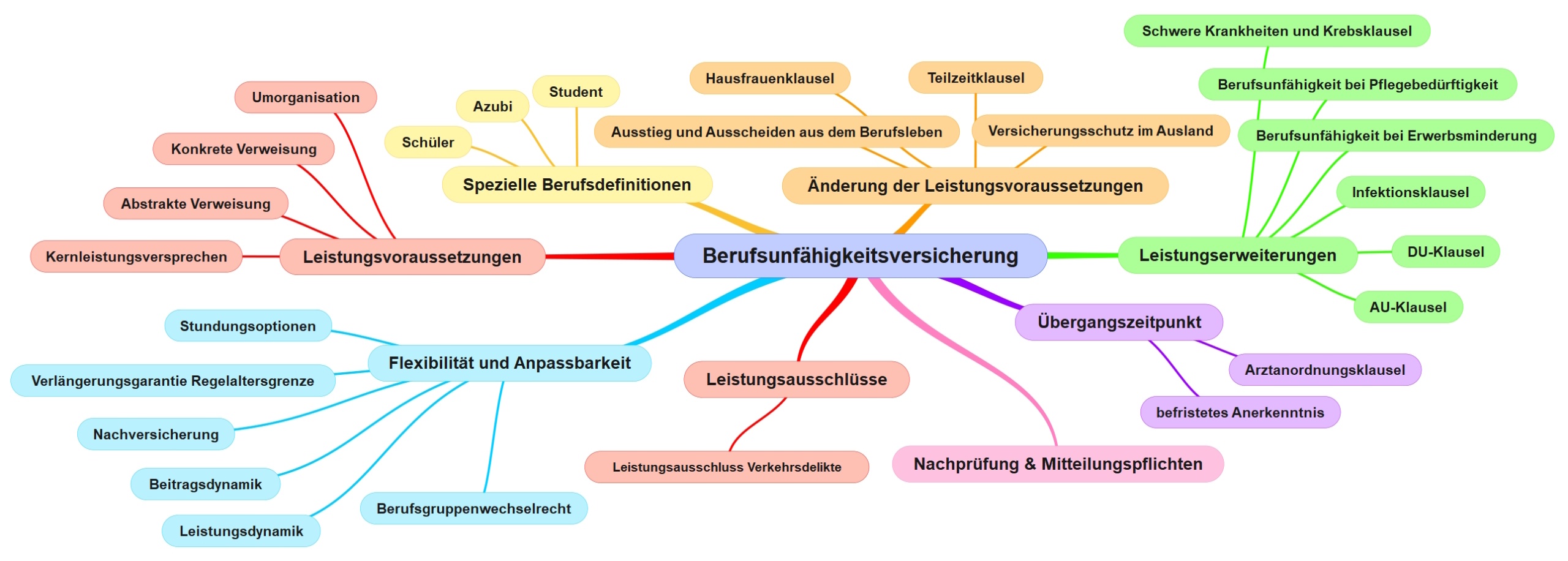

Aufbau und Auswahlkriterien einer Berufsunfähigkeitsversicherung

Die nachfolgende Grafik schematisiert und kategorisiert den üblichen Aufbau einer Berufsunfähigkeitsversicherung.

Erläuterungen zu den einzelnen Klauseln und Auswahlkriterien einer Berufsunfähigkeitsversicherung finden Sie nachfolgend kategorisiert. Eine ausführliche und vor allem individuelle Beratung zur Berufsunfähigkeitsversicherung können diese Informationen natürlich nicht ersetzen.

Leistungsvoraussetzungen und Kernleistungsversprechen

Das Kernleistungsversprechen, meist im §2 der Versicherungsbedingungen zu finden, regelt das eigentliche Leistungsversprechen einer Berufsunfähigkeitsversicherung.

Jede Klausel, die davor oder danach kommt, ist nur wahlweise Erweiterung oder Einschränkung dieses Kernleistungsversprechens. In der Praxis sind die Einschränkungen relevant, die vermeintlichen Leistungserweiterungen entpuppen sich häufig lediglich als vertriebsfördernde Werbegags.

Die konkrete Verweisung und die (in zeitgemäßen Tarifen eher seltene) abstrakte Verweisung, sowie die Umorganisationsklausel für Selbstständige (und Freiberufler) wirken als direkte Einschränkungen des Kernleistungsversprechens unmittelbar auf die Leistungsvoraussetzungen.

Spezielle Berufsdefinitionen

Ein Beruf im Sinne der Berufsunfähigkeitsversicherung liegt immer dann vor, wenn eine auf Dauer angelegte Tätigkeit ausgeübt wird, die dazu dient den Lebensunterhalt zu verdienen.

Für Schüler, Azubis und Studenten kann beides verneint werden. Tatsächlich haben diese daher nicht automatisch einen Beruf aus Sicht der Berufsunfähigkeitsversicherung. Das heißt, es kommt tatsächlich darauf an, was genau der jeweilige Versicherer denn ganz konkret unter einem Schüler, Azubi oder Studenten versteht.

Zu den speziellen Berufsdefinitionen gehören auch temporäre oder fiktiv konstruierte Berufsbilder. So, wie beispielsweise im Rahmen der Hausfrauenklausel oder der Teilzeitklausel von Versicherer zu Versicherer ganz unterschiedlich abgebildet.

Änderungen der Leistungsvoraussetzungen während der Vertragslaufzeit

Eine Berufsunfähigkeitsversicherung wird üblicherweise mit Jahrzehnten an Versicherungsdauer abgeschlossen. Lange Zeiträume, in denen sich die Lebensumstände ändern können. Je nach tatsächlicher Ausgestaltung der Versicherungsbedingungen kann das in Folge auch zu (negativen) Änderungen der Leistungsvoraussetzungen führen.

Leistungserweiterungen und Leistungsvereinfachungen

Die vermeintlichen Leistungserweiterungen sind meist nur für den Vertrieb förderliche Werbegags, oder bestenfalls Leistungsvereinfachungen.

Das liegt in erster Linie daran, dass der (positiv) komplexe Leistungsnachweis einer Berufsunfähigkeitsversicherung schwer verständlich ist. Statt diesen auch nur ansatzweise mühsam zu erklären, kann man doch auch einfach vermarkten, dass man bei Krebs oder einer 6-monatigen Krankschreibung Kohle bekommt.

Das ist viel leichter zu verstehen und überfordert auch nicht gleich den durchschnittlichen Vermittler.

Hat man das Kernleistungsversprechen einer Berufsunfähigkeitsversicherung hingegen tatsächlich verstanden, dürfte man die vermeintlich erweiterten Leistungsauslöser durchaus differenzierter betrachten.

Arztanordnungsklausel und befristetes Anerkenntnis

In der Berufsunfähigkeitsversicherung gibt es drei gedankliche Zeitpunkte.

- Die Erstprüfung – ich reiche meinen Leistungsantrag ein

- Die Nachprüfung – Der Versicherer prüft den Fortbestand der Leistungsvoraussetzungen nach unbefristet anerkannter Berufsunfähigkeit

Zwischen diesen zwei Zeitpunkt liegt im Prinzip ein fiktiver Übergangszeitpunkt ohne konkrete zeitliche Dimension. Dieser besteht aus den zwei Aspekten Arztanordnungsklausel und befristetes Anerkenntnis.

Man könnte auch stark vereinfacht sagen, diese beiden Klauseln stehen mir in Bezug auf eine unbefristet anerkannte Berufsunfähigkeit im Weg.

Nachprüfung in Folge dauerhaft anerkannter Berufsunfähigkeit

In der Nachprüfung prüft der Versicherer den Fortbestand der Leistungsvoraussetzungen, wenn er zuvor die Berufsunfähigkeit unbefristet anerkannt hat. Der Versicherer muss nun dem Versicherungsnehmer beweisen, dass er nicht mehr berufsunfähig ist.

Gelingt dies, kann der Versicherer die Leistungen nach Ablauf der im §174 VVG geregelten, dreimonatigen Übergangsfrist einstellen.

Leistungsausschlüsse in der Berufsunfähigkeitsversicherung

Leistungsausschlüsse sind eines der Lieblingsthemen der Versicherer. Schließlich regeln diese, wann der Versicherer nicht leisten muss.

Vor wenigen Jahren war das Thema sogar leidlich amüsant. Wobei man da in Bezug auf Versicherungsbedingungen wohl geteilter Ansicht sein darf. Ich persönlich musste beispielsweise immer schmunzeln, wenn ich den Leistungsausschluss für die Sprengung von Luft- und Kraftfahrzeugen gelesen habe.

Ich stelle es mir gar nicht mal so einfach vor berufsunfähig zu werden, wenn ich in 7.000 Meter Flughöhe gesprengt werde.

Mittlerweile sind die Kapriolen weitgehend aus den Versicherungsbedingungen verschwunden, die Definitionen am Markt deutlich stärker zusammengerückt. Es verbleiben eher emotionale Themen ohne wirkliche Relevanz für den Leistungsfall. So beispielsweise der Leistungsausschluss für Verkehrsdelikte.

Flexibilität und Anpassbarkeit (Termin technische Ausgestaltung)

Flexibilität und Anpassbarkeit in Bezug auf sich ändernde Lebensumstände sind aus meiner Sicht der wohl entscheidendste Faktor beim Abschluss einer Berufsunfähigkeitsversicherung.

Schließlich soll diese mich dann über Jahrzehnte an Berufsleben begleiten und mit meiner Lebensentwicklung Schritt halten können.

Zeitgleich weisen selbst leistungsstarke Tarife aus der heutigen Zeit beim diesen Thema immer noch gewaltige Qualitätsunterschiede auf. Hier lohnt es sich ganz genau hinzusehen.

Genau das tun wir in der Beratung auch. Allerdings nicht mehr im AVB Termin (Termintyp II), sondern im Termin Technische Ausgestaltung einer Berufsunfähigkeitsversicherung (Termintyp III).