In der Arztanordnungsklausel geht es um die Frage, was der Versicherungsnehmer hinsichtlich Bemühungen zur Verbesserung des Gesundheitszustandes über sich ergehen lassen muss, bevor der Versicherer eine Berufsunfähigkeit anerkennt.

Inhalt dieses Artikels

Was ist die Arztanordungsklausel?

Der Begriff Arztanordnungsklausel ist im Grunde veraltet. Eine Befehlsbefugnis hat der behandelnde Arzt gegenüber dem Patienten im zeitgemäßen Verständnis eines Arzt-Patienten-Verhältnisses nicht.

Eine pauschale Arztanordnungsklausel, gem. nachfolgendem Beispiel, gibt es praktisch nur in sehr alten Verträgen.

Beispiel Arztanordnungsklausel Altvertrag

Der Versicherungsnehmer ist verpflichtet … Anordnungen, die der untersuchende oder behandelnde Arzt nach gewissenhaftem Ermessen trifft, um die Heilung zu fördern oder die Berufsunfähigkeit zu mindern, zu befolgen …

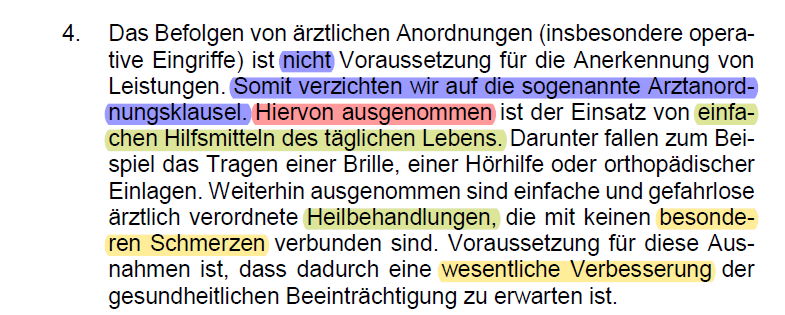

Zeitgemäße Versicherungsbedingungen haben seit Wegfall des §183 VVG a.F. und in Folge höchstrichterlicher Rechtsprechung immer einen mehr oder weniger deutlich ausformulierten, eingeschränkten Verzicht auf die Arztanordnungsklausel (blaue Hervorhebung). Das sieht dann beispielsweise so aus:

Führt dazu, dass Arztanordnungsklauseln gemäß gängiger Vergleichssoftware in praktisch keiner einzigen zeitgemäßen Berufsunfähigkeitsversicherung enthalten sind. Das klingt ja ganz nett, ist inhaltlich aber aus meiner Sicht eine gefährlich unvollständige Wertung der Vergleichsprogramme.

Wie unschwer zu erkennen, geht es mit „hiervon ausgenommen“ weiter. Immer wenn man in Versicherungsbedingungen ein „hiervon ausgenommen“ findet, sollten alle Alarmglocken schrillen, sinngemäß „roter Oktober geht auf Tauchfahrt“.

Pflicht zu Heilbehandlungen, Maßnahmen, sowie Treu und Glauben

Auch wenn es die klassische ärztliche Anordnung im zeitgemäßen Verständnis nicht mehr gibt: Die bedingungsseitigen Regelungen zu insbesondere zumutbaren Heilbehandlungen und Maßnahmen sind eine Mitwirkungspflicht, im Versicherungsdeutsch Obliegenheit genannt.

Der Versicherer kann in den Versicherungsbedingungen ausformulieren, welche zumutbaren Handlungen zur Beseitigungen oder Minderung der gesundheitlichen Beeinträchtigungen er vom Versicherungsnehmer verlangen kann. Obwohl eine solche Regelung in den GDV Musterbedingungen zur Berufsunfähigkeitsversicherung (14.11.2019) schlicht gar nicht vorgesehen ist, tun das praktisch alle BU-Versicherer.

Salopp geht es also um die Frage, was der Versicherungsnehmer über sich ergehen lassen muss, bevor ein Leistungsanspruch gegenüber der Berufsunfähigkeitsversicherung begründet ist (oder eben begründet bleibt).

Anstelle der klassischen Gleichsetzung einer Anordnung mit einem Befehl, tritt die Auslegung des Begriffs im Zuge §§133 und 157 VVG. Meint insbesondere konkrete Empfehlungen, Anweisungen, dringliche Ratschläge oder Aufforderungen zur Heilung, Besserung oder Behandlung der gesundheitlichen Beeinträchtigungen.

In zeitgemäßen Versicherungsbedingungen geht es dabei vor allem um Heilbehandlungen / Maßnahmen, wenn diese …

- einfach

- gefahrlos

- nicht mit besonderen Schmerzen verbunden sind

- und sichere oder wesentliche Aussicht auf Heilung oder Verbesserung bieten

Im Umkehrschluss begründet eine leicht und risikolos therapierbare gesundheitliche Beeinträchtigung keinen Leistungsanspruch gegenüber der Berufsunfähigkeitsversicherung.

Das Problem sind die diversen Grauzonen (bspw. therapiewillig vs. therapiefähig), stark unterschiedliche und gefährlich offene Formulierungen in den Versicherungsbedingungen, sowie die keinesfalls abschließende oder einheitliche Rechtsprechung im Kontext.

Dabei geht es nicht nur um die Frage des Fortbestands eines bereits begründeten Leistungsanspruchs.

Vielmehr ist die Arztanordnungsklausel ein potentieller Verzögerungscheck für den Versicherer. Salopp die Frage: Was muss ich, wenn es mir ohnehin schon dreckig geht und mich Zukunftssorgen plagen, noch alles über mich ergehen lassen (bis die BU-Rente überwiesen wird).

Arztanordnungsklausel in den Versicherungsbedingungen

Für Obliegenheiten gilt grundsätzlich: Sie müssen vertraglich (insbesondere in den Versicherungsbedingungen) vereinbart sein.

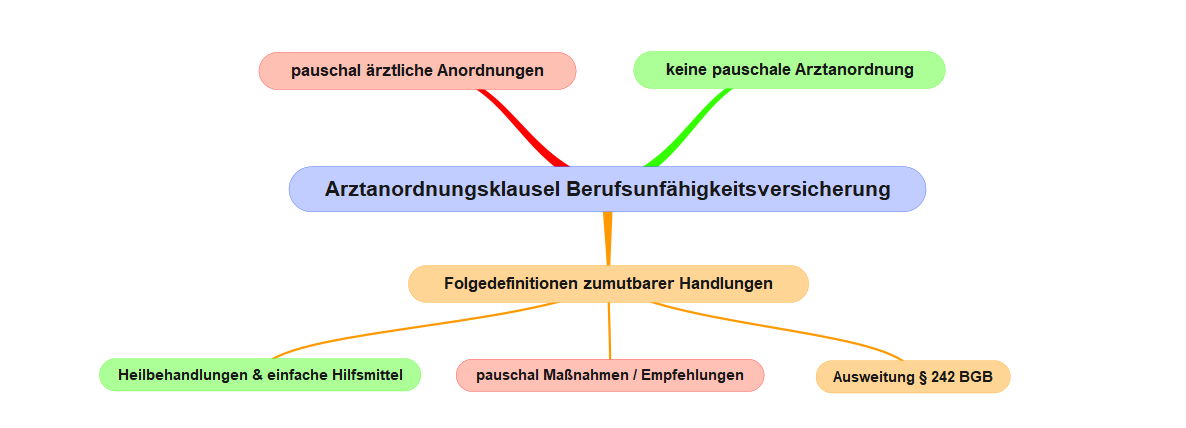

Wenn wir uns Versicherungsbedingungen näher anschauen, unterscheiden wir zunächst in der Frage, ob nur pauschal ärztliche Anordnungen (Altverträge) benannt sind, oder ob es konkrete Folgedefinitionen zumutbarer Handlungen gibt. In zeitgemäßen Tarifen wird immer Letzteres der Fall sein.

In den Folgedefinitionen zumutbarer Handlungen unterscheiden wir:

- Heilbehandlungen & einfache Hilfsmittel – üblich und unproblematisch

- pauschale Ausweitung auf Maßnahmen – problematisch

- Pauschale Ausweitung auf Maßnahmen nach §242 BGB – unnötig und problematisch

Schauen wir uns zunächst einmal eine unproblematische bedingungsseitige Regelung an. Aus bekanntem Beispiel, LV1871 Golden BU Stand 01/2022:

Benannt sind zunächst einfache Hilfsmittel des täglichen Lebens. Inhaltlich sind dies Maßnahmen.

Einfache Hilfsmittel des täglichen Lebens – wie zum Beispiel Gehhilfen, Sehhilfen oder Hörhilfen – wird jeder Betroffene automatisch von sich aus nutzen, um das eigene Leben lebenswert zu gestalten. Das ist also völlig unproblematisch, inhaltlich aber abzugrenzen gegenüber einer pauschalen Ausweitung auf Maßnahmen und insbesondere gegenüber den aus pauschaler Ausweitung resultierenden, zumutbaren Kompensationsmaßnahmen.

Die einfachen und gefahrlosen ärztlichen Heilbehandlungen mit sicherer oder wesentlicher Aussicht auf Verbesserung wird der betroffene Versicherungsnehmer im Regelfall ebenfalls von sich aus wahrnehmen.

Ein plattes, stark überspitztes Beispiel:

Junger Kerl Anfang 20, sportlich / schlank / athletisch lernt Frau seiner Träume kennen. Frau seiner Träume kann unheimlich gut kochen und er futtert gern. Er moppelt auf, wird dicker und dicker und dicker. Es folgt der Bluthochdruck, schließlich das Herzleiden und dann die Berufsunfähigkeit.

Zumutbare Heilbehandlungen wären die medikamentöse Einstellung des Bluthochdrucks und des Herzleidens, Ende der Aufzählung. Wird man schon von sich aus machen, zumindest wenn man weiter leben will. Maßnahmen wären hier beispielsweise eine medizinische Diät (mit ungewisser Erfolgsaussicht und langwierig).

Aus einer pauschalen Ausweitung auf Maßnahmen würden hingegen auch Kompensationsmaßnahmen resultieren, beispielsweise der regelmäßige Besuch eines Fitnessstudios, wie es Gesunden zuzumuten wäre.

Hier sollte schon deutlich werden, dass man über solche Storys nicht mit dem Versicherer streiten will, wenn man per Definition nicht im Vollbesitz körperlicher und geistiger Leistungsfähigkeit ist (BU-Leistungsfall).

Schauen wir uns nun einmal einen Prototyp einer problematischen Arztanordnungsklausel an. Sinngemäß der „worst case“, Swisslife SBU 01.2017:

Zunächst hat die 2017er Swisslife eine pauschale ärztliche Anordnung, auch wenn es hier „Anweisung“ heißt. Das war schon 2017 eine der schlechtesten Regelungen im Markt.

Begründet wird dies, sowie die Zumutbarkeit von Maßnahmen (ausgeweiteter Begriff) mit §242 BGB – Treu und Glauben. Sie können diesen „Totschläger der Wohlverhaltenspflichten“ ja gern einmal lesen und versuchen, es inhaltlich auf den eigenen Körper zu übertragen. Viel Spaß.

Zwar ist der §242 BGB im Kontext §254 Abs. 2 BGB im Einzelfall in jedem versicherungsrechtlichen Vertragsverhältnis zu berücksichtigen, hier geht es aber nur um die Legitimierung stark ausgeweiteter Obliegenheiten.

Dies betrifft insbesondere auch Kompensationsmaßnahmen, beispielsweise:

- regelmäßiger Besuch eines Fitnessstudios

- Umbau von Arbeitsstätten auf Barrierefreiheit

- Verwendung spezieller Tastaturen, Monitore, Stühle, Stehpulte, Fahrzeugen usw. usf.

- Einnahme von wechselnden Körperhaltungen, Einhaltung von fiktiven Pausenplänen etc.

Es nicht um die Frage, ob bestimmte Maßnahmen im Einzelfall sinnvoll / hilfreich oder dauerhaft heilungsfördernd wären. Es geht lediglich darum, dass bei solchen bedingungsseitigen Ausweitungen all diese Aspekte zunächst zu klären wären, bevor ein Leistungsanspruch gegenüber der Berufsunfähigkeitsversicherung begründet wäre.

Und das kostet Sie das Wesentlichste, was Sie im Leistungsfall nicht haben: Zeit, Kraft und somit Gesundheit.

Die ausdrückliche Formulierung der Swisslife (50 % Leistungsgrenze) dürfte zudem klar machen, dass es dem Versicherer hier keinesfalls um die dauerhafte Wiederherstellung Ihrer Gesundheit geht. Sondern eben allein darum, Sie unter die 50 % Leistungsgrenze zu drücken. Also nicht zahlen zu müssen.

Grenzfall Alte Leipziger SBU ab 01/2022

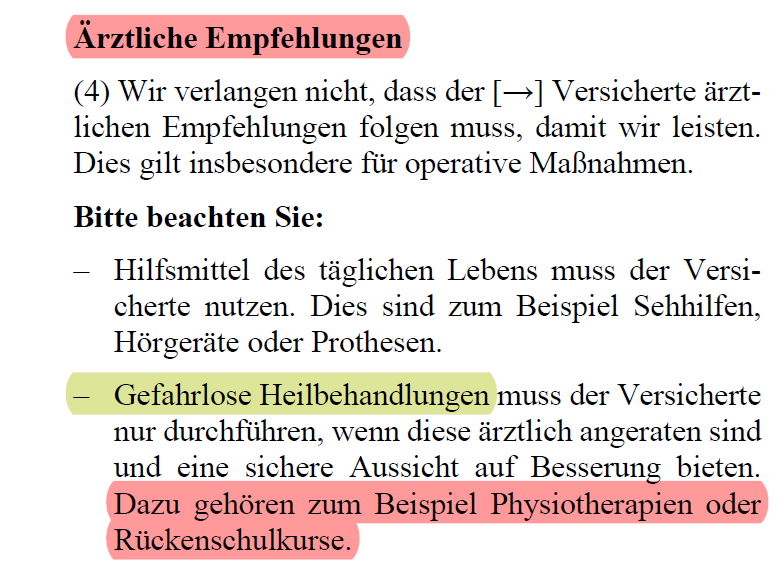

Die Alte Leipziger verwendet schon seit Jahren das Wording Empfehlungen / ärztliche Empfehlungen. Theoretisch wäre dies wortwörtlich genommen noch eine Ausweitung über Maßnahmen hinaus, stark überspitzt eben eine beiläufige ärztliche Empfehlung. Denn anders kann der Arzt mit dem Patienten eigentlich gar nicht kommunizieren.

Diese Begriffsklauberei bezüglich Empfehlungen ist allerdings eher unnötig, da insbesondere die Rechtsprechung hier schon relativ klare Grenzen setzt und in älteren Bedingungen der Alte Leipziger mit „dies gilt für“ klar konkretisiert wurde.

Empfiehlt der Arzt beispielsweise einen bestimmten Eingriff, steht die Entscheidung darüber einzig und allein dem Patienten zu.

Mit den AVB ab 01/2022 hat die Alte Leipziger aber Formulierungen aufgenommen, die aus meiner persönlichen Sicht höchst widersprüchlich und völlig sinnfrei sind.

Benannte Physiotherapien und Rückenschulkurse sind eben gerade keine Heilbehandlungen, das sind (Heil-)Maßnahmen. Diese Maßnahmen sind nur im Einzelfall ein sinnvoller und realisierbarer Teil einer ärztlichen Heilbehandlung.

Zudem geht es um „zum Beispiel“. Diese Aufzählung ist gänzlich offen und nicht abschließend auf Benanntes beschränkt. Wir reden immer noch über Obliegenheiten. Also über Dinge, die Sie tun müssen, bevor es „Kohle gibt“.

Hier werden zwei Problempunkte getriggert.

Zunächst steht dem Versicherungsnehmer grundsätzlich erst einmal das Recht zu, Sinnhaftigkeit und Notwendigkeit ärztlicher Maßnahmen zu hinterfragen. Genau wie allein dem Versicherungsnehmer die Wahl des behandelnden Arztes offen steht.

Die vorgenannte, ausdrücklich in den Bedingungen vereinbarte Ausweitung untergräbt diesen Grundsatz.

Der zweite Problempunkt ist nicht ganz so offensichtlich. Hinsichtlich Heilmaßnahmen müssen wir insbesondere zwischen Therapiefähigkeit und Therapiewilligkeit unterscheiden.

Würde eine – insbesondere kurzfristige – Physiotherapie nahezu zweifelsfrei zur Genesung führen, wären diese sicherlich generell Teil einer zumutbaren Heilbehandlung. In der Praxis unrealistisch.

Wie sieht es aber nun beispielsweise mit „lebenslangen“ begleitenden psychotherapeutischen Maßnahmen aus, die durchaus mit erheblichem subjektivem Aufwand und Einschränkungen verbunden sein können?

Bei dauerhaften gesundheitlichen Beeinträchtigungen kann durchaus ein Zustand erreicht werden, bei dem der Betroffene Versicherungsnehmer sich mit seiner gesundheitlichen Beeinträchtigung soweit arrangiert, dass minimale Besserungen gegen erheblichen Aufwand und Folgeeinschränkungen völlig legitim abgewogen werden.

Das ist keinesfalls automatisch eine Therapieunwilligkeit im Sinne der Grenzen des §242 BGB, es ist eine Abwägung im Einzelfall. Eine Grauzone.

Hier in dieser Klausel ist die Obliegenheit aber vereinbart. Sie ist sowohl Leistungsvoraussetzungen als auch bei grob fahrlässigem oder vorsätzlichem Verstoß im Sinne des §28 VVG sanktionierbar.

Überspitzen wir weiter, um es endgültig deutlich zu machen. Insbesondere psychische Erkrankungen zeichnen sich häufiger auch dadurch aus, dass Therapieunfähigkeit vorliegt. Meint: Psychiatrische oder psychotherapeutische Behandlungen, insbesondere stationär, sowie die Einnahme von Psychopharmaka kann der Betroffene (insbesondere zeitlich begrenzt) aus unterschiedlichsten Gründen (noch) nicht wahrnehmen.

Dies ist abzugrenzen gegenüber der den Leistungsanspruch einschränkenden Therapieunwilligkeit, beispielsweise Weigerung gegenüber einfacher Gesprächstherapie.

Inwieweit solche Behandlungen dann Heilbehandlungen oder Maßnahmen wären und was im Sinne des Versicherers zumutbar wäre, wird dann (nach ggf. viel verlorener Zeit und Kraft) im Zweifelsfall ein Richter klären müssen.

Fazit zur Arztanordnungsklausel

Ich persönlich lege viel Wert auf eine saubere, nicht ausgeweitete Arztanordnungsklausel.

Ich berücksichtige in meiner Auswahl generell keine Versicherer, bei denen ich erhebliche Probleme in der Arztanordnungsklausel sehe. Das obige Beispiel Alte Leipziger dient nur dem inhaltlichen Verständnis und wäre aus meiner Sicht ein vertretbarer Graubereich.

Meine strikt ablehnende Haltung gegenüber ausgeweiteten Mitwirkungspflichten hat nicht viele Anhänger. Vermittlerfortbildung erfolgt in der Regel auf Kosten der Versicherer beim Versicherer. Und in solchen Präsentationen der Versicherer – wenn mangels Listung in Vergleichssoftware überhaupt thematisiert – wird die Story im Regelfall mit einfachen und emotional nachvollziehbaren Beispielen „totgeschlagen“.

Diverse befreundete Versicherungsberater, die sich den ganzen Tag mit der Begleitung von BU-Leistungsfällen beschäftigen, sehen diese Klauselproblematik wesentlich entspannter als ich. Allein weil es bei diesen in der tagtäglichen Leistungsfallpraxis kaum eine Rolle spielt.

Ich respektiere die befreundeten, auf Leistungsfälle spezialisierten Versicherungsberater. Bin da jedoch entschieden anderer Meinung.

Verträge regeln, was passiert, wenn man sich nicht mehr verträgt. Beim Abschluss einer Berufsunfähigkeitsversicherung kann ich den späteren, professionellen Leistungsantrag nicht vorweg einplanen. Ich kann aber sehr wohl ein Vertragswerk wählen, dass ein möglichst transparentes und belastbares Leistungsversprechen enthält. Mir fallen keine guten Gründe ein, um dies nicht zu tun.

Der Totschläger “ … aber aktuelle Leistungsfallpraxis …“ ist irrelevant. Wenn ich heute eine Berufsunfähigkeitsversicherung vermittle, dann läuft die geplant über 30-40 Jahre. Der Sachbearbeiter, mit dem man das Thema ja schon „3,5,7 mal völlig unproblematisch gelöst hat“ ist dann im Ruhestand.

Das Regulierungsverhalten der Versicherer ändert sich alle paar Jahre, beispielsweise …

- in Folge von Vorstandswechseln,

- abhängig von „Schadensquoten“ und der Refinanzierbarkeit des Kollektivs

- und vor allem subjektiv in Abhängigkeit von der Qualität des dann tätigen Personals

Wollen Sie drauf wetten, dass eine subjektive, selektive (kein Versicherungsberater sieht alle Leistungsfälle am Markt) und temporäre Einschätzung auch in 20, 30 oder 40 Jahren noch Bestand hat?

Ihre Versicherungsbedingungen gelten dann übrigens noch.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar