Aufbereitung der Gesundheitshistorie vor Abschluss einer Berufsunfähigkeitsversicherung

Die sorgfältige Aufbereitung der Gesundheitshistorie ist das Alpha und das Omega, wenn man eine Berufsunfähigkeitsversicherung abschließen möchte. Genau darum beginnen wir damit im Ersttermin.

Wahrheitsgemäße und vollständige Angaben im Antrag beeinflussen die Leistungswahrscheinlichkeit einer Berufsunfähigkeitsversicherung in den ersten 10 Jahren der Vertragslaufzeit maßgeblich. Falsche, unvollständige oder fehlerhafte Angaben können – abhängig vom Verschuldungsgrad – sogar dazu führen, dass der Versicherer eine Leistung verweigern kann.

Dem Thema Aufbereitung der Gesundheitshistorie widmen wir uns bereits im ersten Beratungstermin ausführlich. Dafür benötige ich stets meinen Fragebogen zum Gesundheitszustand – ausgefüllt und unterschrieben – bereits vor dem Ersttermin

Fragebogen zum Gesundheitszustand, Ausfüllhilfe und Vorbereitung auf den Ersttermin

Mein

Fragebogen zum Gesundheitszustand ist die Gesprächsbasis für jegliche nachfolgende Beratung, insbesondere für die Aufbereitung der Gesundheitshistorie. Ich benötige meinen

Gesundheitsfragebogen daher immer ausgefüllt und unterschrieben vor dem Ersttermin.

Ihre Angaben und das weitere Vorgehen besprechen wir dann im Ersttermin ausführlich und klären gemeinsam ob weitere Unterlagen benötigt werden und ob später eine Risikovoranfrage gestellt werden muss.

Hinweis: Bei Minderjährigen benötige ich den hinsichtlich rechtlicher Erfordernisse abweichenden Gesundheitsfragebogen für Schüler.

Meine Fragebögen zum Gesundheitszustand finden Sie hier:

Mein Gesundheitsfragebogen zur Berufsunfähigkeitsversicherung ist zunächst nur eine Gesprächsbasis. Die Angaben verwerte nur ich selbst für den Ersttermin, ein Versicherer bekommt diesen Fragebogen nicht zu Gesicht.

Es ist natürlich sehr hilfreich, wenn die Angaben im Gesundheitsfragebogen möglichst genau sind. Damit lässt sich dann selbstverständlich besser arbeiten. Wenn das ein oder andere Detail später nachgeholt werden muss, ist aber auch das kein Weltuntergang.

Wer Schwierigkeiten beim Ausfüllen meines Gesundheitsfragebogens hat, kann auf die auch im Fragebogen verlinkte Ausfüllhilfe zum Gesundheitsfragebogen zurückgreifen.

Für den Ersttermin benötige ich nur meinen Fragebogen zum Gesundheitszustand ausgefüllt und unterschrieben.

Auskünfte von Krankenkasse und kassenärztlicher Vereinigung können Sie vorab anfordern, sind aber nicht zwangsläufig erforderlich. Im Einzelfall (!) kann es notwendig sein, weitere Auskünfte von Krankenkasse, kassenärztlicher Vereinigung oder Unterlagen von Ärzten einzuholen.

Bitte vergessen Sie nicht: Ihre Ärzte sind Ihre mächtigsten Verbündeten auf dem Weg zur rechtssichern und medizinisch vorteilhaften Berufsunfähigkeitsversicherung. Diese Verbündeten sollten Sie nicht unnötig mehrfach nerven. Erfahrungsgemäß sind ohne vorhergehende Beratung eingeholte Arztberichte regelmäßig für die Tonne.

Eine lösungsorientierte und zielgerichtete Vorgehensweise besprechen wir dann lieber im Ersttermin gemeinsam.

Sie möchten zu Informationszwecken bereits vorab Krankenakten und / oder Patientenakten anfordern?

Vorlagen und Mustertexte zur Anforderung von Krankenakten

Beratungsinhalte Aufbereitung der Gesundheitshistorie und Ersttermin

Nachfolgend finden Sie eine Übersicht wiederkehrender Beratungsinhalte und Problemstellungen rund um das Thema Aufbereitung der Gesundheitshistorie.

Eine Risikovoranfrage ist eine unverbindliche Abfrage der Versicherbarkeit. Risikovoranfragen sind kein Antrag.

In einer Risikovoranfrage gemachte Angaben werden in der Regel nur 14-30 Tage beim Versicherer gespeichert. Ein Eintrag in die Risikowagnisdatei (HIS) erfolgt generell nicht.

Eine Risikovoranfrage stellen wir immer dann, wenn im Zuge Aufbereitung Ihrer Gesundheitshistorie unklar ist, ob oder zu welchen Konditionen bei welcher Versicherungsgesellschaft Versicherungsschutz möglich ist. So klären wir im Idealfall die Spielregeln für einen späteren Antrag bereits vorab sauber und ohne potentielle Konsequenzen.

Details und die Erläuterung, warum anonyme Risikovoranfragen ein Mythos sind, finden Sie im Artikel Risikovoranfrage für eine Berufsunfähigkeitsversicherung.

Dem Arztbericht kommt ein besonderer Stellenwert bei der Aufbereitung der Gesundheitshistorie, anschließender Erstellung der Risikovoranfrage und in Folge im Zuge eines rechtssicheren Antrags auf Abschluss einer Berufsunfähigkeitsversicherung zu.

Daher ist dem Thema Arztbericht in der Berufsunfähigkeitsversicherung ein eigener Artikel gewidmet.

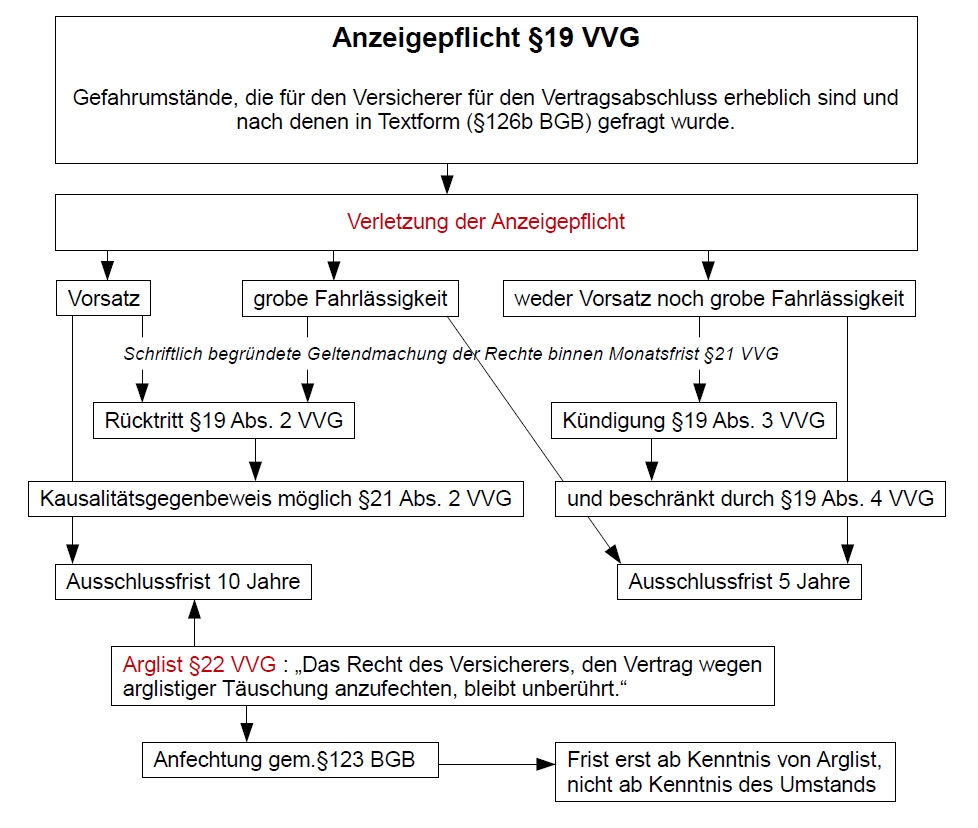

Rechtliche Grundlagen vorvertraglicher Anzeigepflichten

Bezüglich der Gesundheitsfragen im Antrag auf eine Berufsunfähigkeitsversicherung werde ich häufig gefragt: „Was ist eigentlich angabepflichtig und was nicht?“

Obwohl diese Frage eigentlich im §19 Abs. 1 Versicherungsvertragsgesetz abschließend beantwortet wird, dürfte der Laie beim Lesen der Norm wohl kaum eine befriedigende Antwort finden:

Der Versicherungsnehmer hat bis zur Abgabe seiner Vertragserklärung die ihm bekannten Gefahrumstände, die für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich sind und nach denen der Versicherer in Textform gefragt hat, dem Versicherer anzuzeigen.

§19 Abs. 1 VVG

Unsere Eingangsfrage – „Was ist eigentlich angabepflichtig und was nicht?“ – lässt sich immer nur im konkreten Einzelfall, jedoch nicht pauschal beantworten. Fakt ist, eine Abwägung ala “das wird schon nicht wichtig sein” steht dem Versicherungsnehmer rechtlich nicht zu.

Mehr über die Rechtlichen Grundlagen vorvertraglicher Anzeigepflichtverletzung gibt es im entsprechenden Artikel zu lesen.

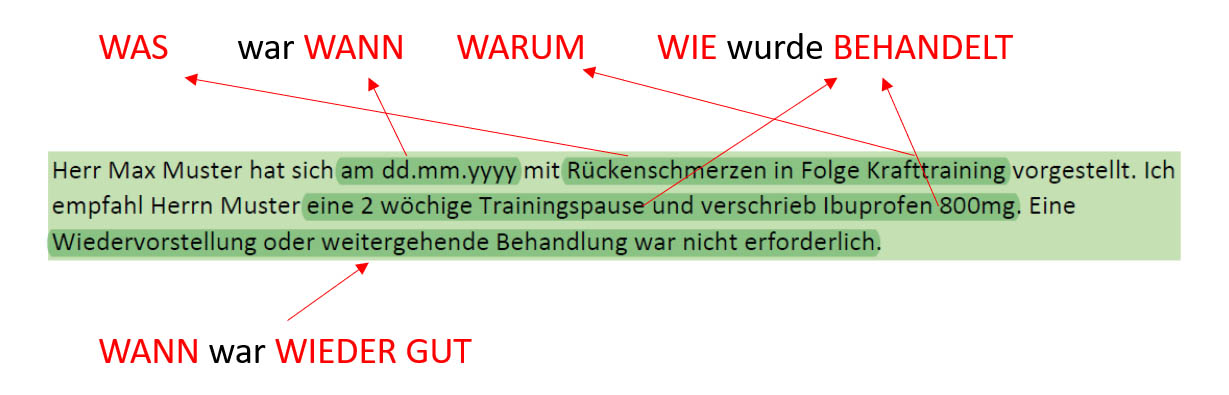

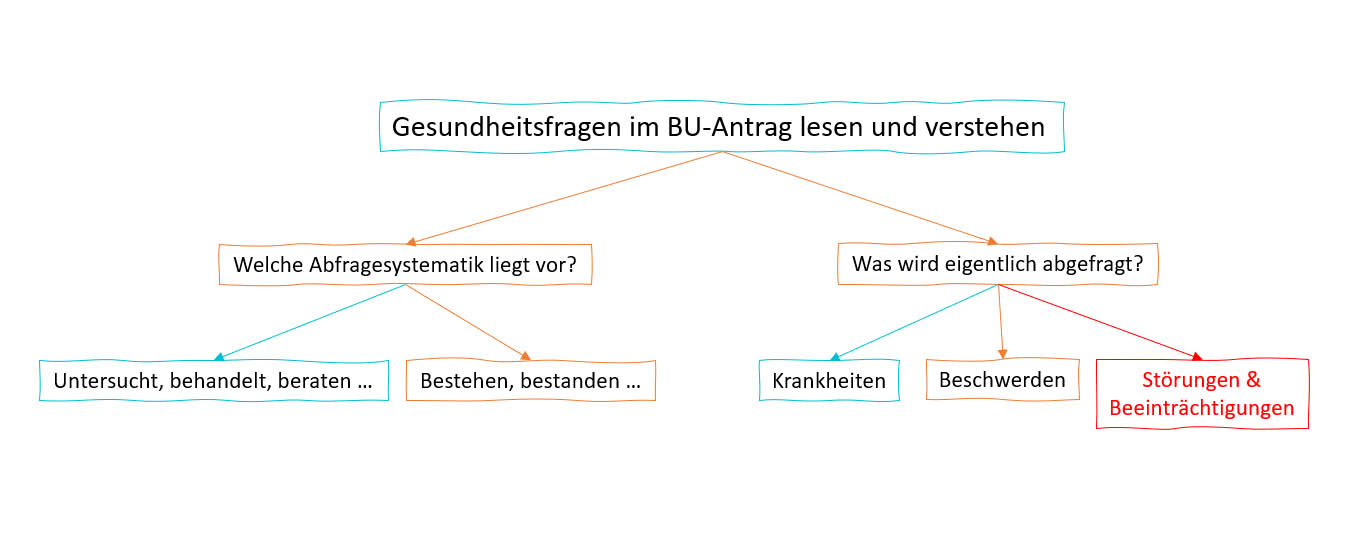

Die Probleme bei der Erfüllung der vorvertraglichen Anzeigepflicht beginnen schon damit zu erkennen, wonach der Versicherer eigentlich ganz genau gefragt hat. Antragsfragen sind in zwei wesentliche Varianten zu unterscheiden. Einerseits gibt es „bestehen oder bestanden“-Fragen, andererseits auch geschlossene „untersucht, behandelt oder beraten“-Fragen.

Diesem Grundproblem ist mit Gesundheitsfragen lesen und verstehen ein eigener Beitrag gewidmet.

Herausforderung Erfüllung vorvertraglicher Anzeigepflichten

Die Aufbereitung des Gesundheitshistorie kann durchaus zu Herausforderung werden. In seltenen Fällen verweigern beispielsweise die ehemals behandelnden Ärzte die Kooperation oder praktizieren gar nicht mehr. Manchmal ist auch die Fülle der Behandler so groß, dass eine Aufbereitung erheblich erschwert wird.

Meiner persönlichen Meinung nach lässt sich fast alles aufbereiten, wenn sich die Interessenten an meine Vorgaben halten. Der Erfolg hängt aber klar von der Ernsthaftigkeit und dem Bemühen des Interessenten ab.

Hin und wieder ist eine ausführliche Aufbereitung nicht zielführend (oder nicht wirtschaftlich), beispielsweise weil die Gesundheit in der regulären Risikoprüfung vorhersehbar keine Versicherbarkeit ohne Einschränkungen hergibt. In solchen Fällen können Aktionsanträge mit vereinfachten Gesundheitsfragen helfen, die ich beispielsweise für Medizinstudenten oder Wirtschaftsingenieure anbieten kann.

Nachfolgend drei Beispiele für spezielle Herausforderungen und der alternative Lösungsansatz über BU-Aktionen:

In komplexen Fällen, sprich wenn eine Berufsunfähigkeitsversicherung am regulären Markt gar nicht oder nur mit erheblichen Einschränkungen möglich wäre, können Sonderaktionen der Versicherer eine prüfenswerte und attraktive Alternative sein.

Diese BU-Aktionen ermöglichen einen Antrag mit teils sehr stark vereinfachten Gesundheitsfragen. So können häufig auch jene eine Berufsunfähigkeitsversicherung bekommen, die sonst aus gesundheitlichen Gründen oder wegen der Ausübung risikoreicher Hobbies erhebliche Risikozuschläge zahlen oder Leistungsausschlüsse in Kauf nehmen müssten.

Allerdings sind diese BU-Aktionen hinsichtlich Absicherungshöhen und weitere technischer Ausgestaltung meist stark eingeschränkt. Eine Alternative für „Faule“ sind BU-Aktionen nicht. Wenn eine berechtigte Chance besteht durch sorgfältige Aufbereitung eine bedarfsgerechte Berufsunfähigkeitsversicherung zu bekommen, dann ist es diese Mühen definitiv wert.

Sie haben es vielleicht „do it yourself“ probiert und der Antrag auf Abschluss einer Berufsunfähigkeitsversicherung ging in die Hose. Im Artikel BU Antrag abgelehnt oder Erschwerung habe ich das Thema kurz zusammengefasst.

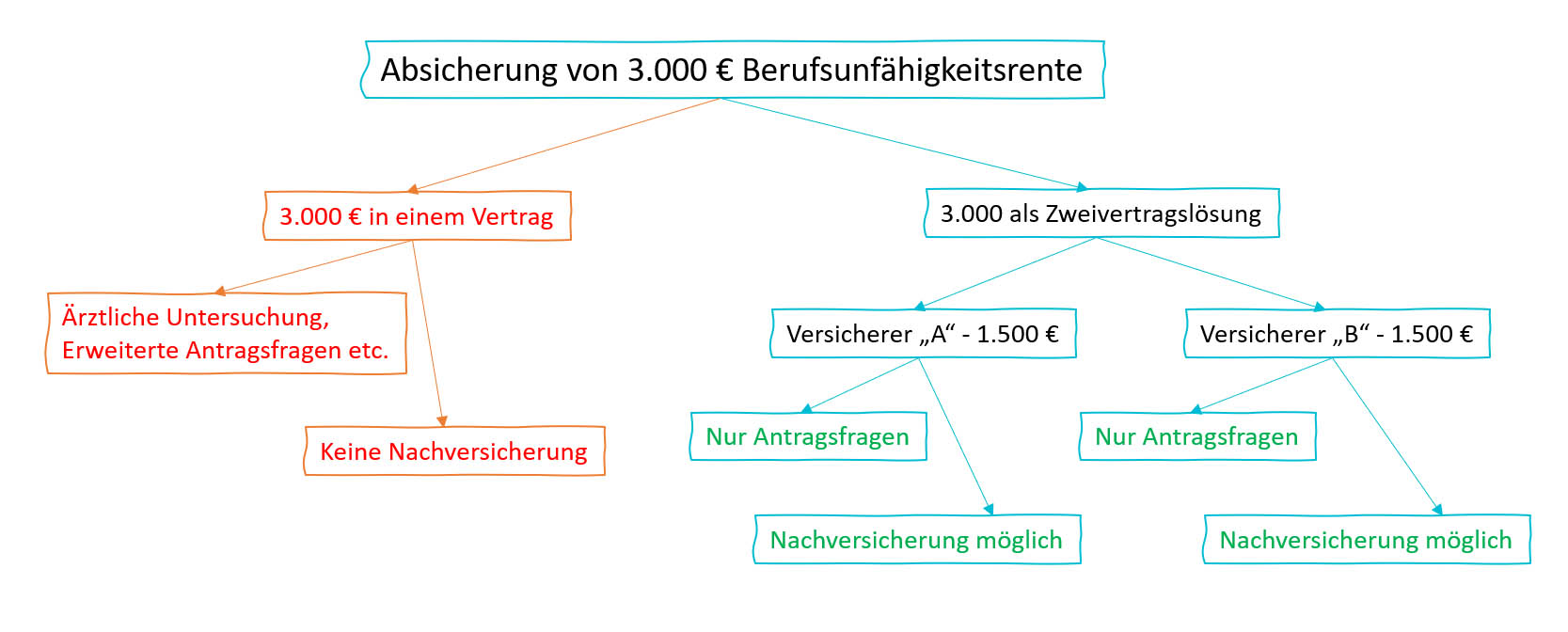

Bereits bei einem Absicherungsziel von mehr als 2.500 € mtl. BU-Rente gibt es in der Praxis einige Fallstricke. Sichere ich höhere BU-Renten bei einem Anbieter ab, sind zusätzliche ärztliche Untersuchungen erforderlich, Antragsfragen können auf unbegrenzte Abfragezeiträume erweitert werden, die wirtschaftliche Angemessenheit ist anspruchsvoller zu berechnen und ggf. redet plötzlich auch noch der Rückversicherer ein Wörtchen mit.

Daher sollte man höhere Berufsunfähigkeitsrenten sinnvoll absichern und den diversen Fallstricken aus dem Weg zu gehen.

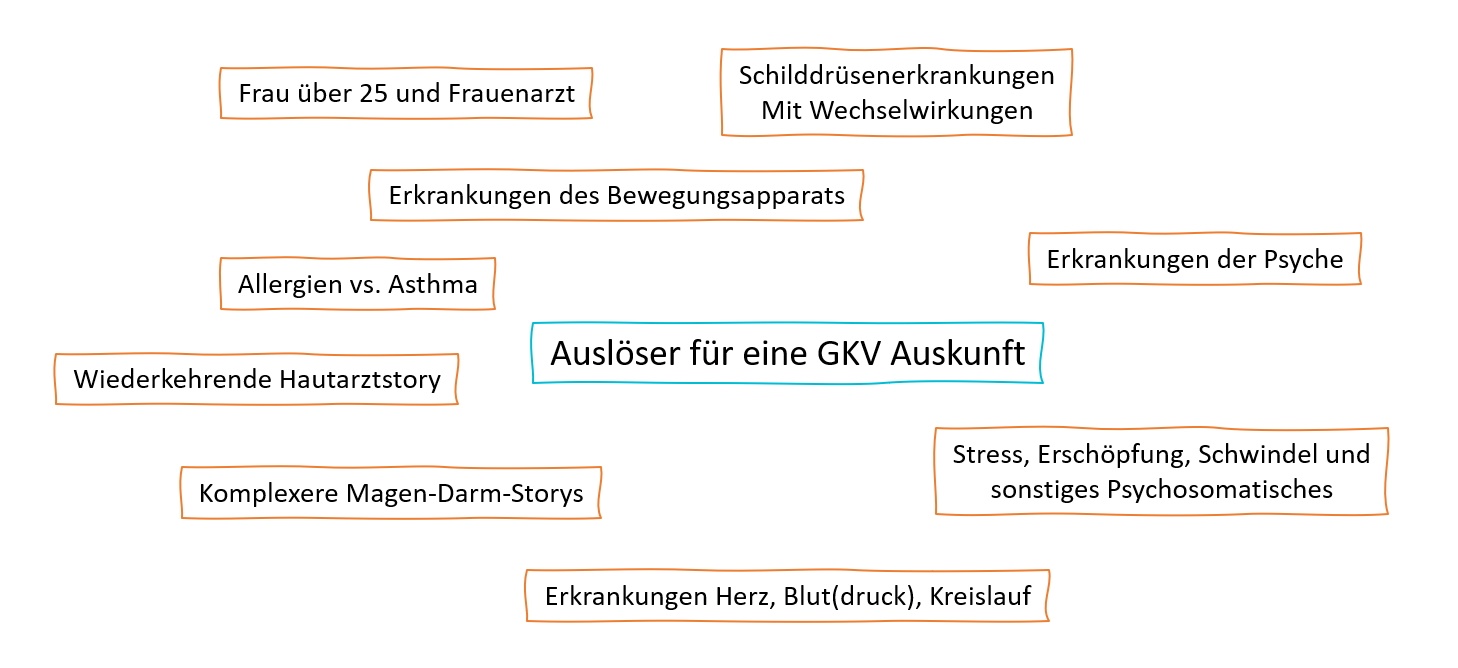

Fallstrick Aktenlage der Krankenversicherung versus eigene Erinnerung

Nicht immer stimmen die tatsächlich erfolgten Behandlungen oder tatsächlichen Vorerkrankungen mit dem überein, was als Abrechnung in den Akten der gesetzlichen Krankenversicherung und der kassenärztlichen Vereinigung zu finden ist.

Mehr dazu im Artikel Falsche Abrechnungsdiagnosen.

Das ist ein systemisches Problem. Zur Abrechnung einer Behandlung in der GKV muss eine Diagnose nach ICD-10 gestellt werden. Eine durchaus fehleranfällige Story. Erfahrungsgemäß lassen sich Probleme mit t falschen Abrechnungsdiagnosen im Beratungsgespräch meist lösen.

Beratungsinhalte Aufbereitung der Gesundheitshistorie

Risikovoranfrage Berunfsunfähigkeitsversicherung

Arztbericht Berufsunfähigkeitsversicherung

Rechtliche Grundlagen VVA

Gesundheitsfragen lesen und verstehen

Falsche Abrechnungsdiagnosen

höhere BU-Renten absichern