Die Antwort ist auf diese Frage ist einfach. Eine Berufsunfähigkeitsversicherung sollte man stets mit dem maximal möglichem Endalter abschließen. Warum? Das erfährst du in diesem Artikel!

Wer eine Berufsunfähigkeitsversicherung abschließen möchte, muss viele offene Fragen klären. Dazu zählen insbesondere die Fragen zur technischen Ausgestaltung der BU, beispielsweise wie viel BU-Rente abgesichert werden sollte und eben die Wahl des richtigen Endalters.

Inhalt dieses Artikels

- Kosten bei unterschiedlichen Laufzeiten in der Berufsunfähigkeitsversicherung

- Warum man eine Berufsunfähigkeitsversicherung immer bis 67 abschließt

- Laufzeitverkürzung oder vorzeitige Kündigung?

- Was tun wenn eine Berufsunfähigkeitsversicherung zu kurz abgeschlossen wurde?

- Fazit – Berufsunfähigkeitsversicherung bis zu welchem Alter abschließen?

Kosten bei unterschiedlichen Laufzeiten in der BU

Je höher das Endalter gewählt wird, sprich je länger die Laufzeit einer Berufsunfähigkeitsversicherung, desto höher fällt auch die Versicherungsprämie aus.

Das hat einen einfachen und entscheidungsrelevanten Grund. Die statistisch höchste Wahrscheinlichkeit für den Eintritt einer Berufsunfähigkeit liegt im Altersbereich zwischen 48 und 55 Jahren.

Wird der Versicherungsnehmer mit beispielsweise 55 Jahren berufsunfähig und das Endalter beträgt 60 Jahre, dann sind das maximal 5 Jahre Leistungsbezug. Beim richtigen Endalter von 67 Jahren wären es hingegen bereits 12 Jahre maximale Leistungsdauer.

Die Kosten des Versicherers sind im zweiten Fall mit kalkulierbarer Wahrscheinlichkeit also 2,4 mal so hoch. Das wirkt sich natürlich auf die Prämie aus. Schauen wir uns einmal ein Beispiel an.

Medizinstudentin, geboren am 10.09.1999 und 2.000 Euro BU-Rente bei der LV1871 ohne Extras

| Endalter | mtl. Zahlbeitrag für 2.000 € BU-Rente |

|---|---|

| 67 Jahre | 68,47 € |

| 65 Jahre | 58,54 € |

| 62 Jahre | 46,73 € |

| 60 Jahre | 40,46 € |

Allein zwischen Endalter 65 und 67 liegen je nach Ausgangssituation marktweit etwa 15-18 % Beitragsunterschied. Eine Laufzeitverkürzung bietet vermeintlich erhebliche preisliche Vorteile.

Aber ist es auch sinnvoll die Laufzeit einer Berufsunfähigkeitsversicherung zu verkürzen?

Warum man eine BU immer bis 67 abschließt

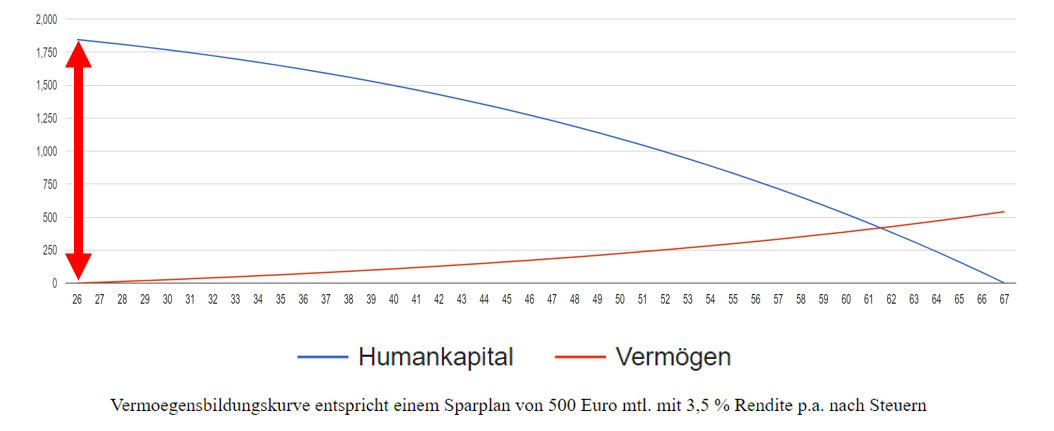

Die Entscheidung für eine Laufzeitverkürzung ist (nicht korrigierbar) in jungen Jahren bei Abschluss zu treffen. Zu diesem Zeitpunkt steht das maximale Humankapital aus Erwerbstätigkeit aus und üblicherweise ist nur geringes Vermögen vorhanden.

Beispielhaft dargestellt in der nachfolgenden Grafik …

Es ist somit der Zeitpunkt des höchsten objektiven Risikos (ausstehendes Humankapital) und des höchsten subjektiven Risikos (Vermögen). Ein denkbar schlechter Zeitpunkt für eine Entscheidung gegen bedarfsgerechten Versicherungsschutz.

Die 3 wichtigsten Aspekt bei Wahl des richtigen Endalters in der BU

3 wesentliche Aspekte werden bei einer Verkürzung der Laufzeit in der Regel unterschätzt oder nicht berücksichtigt:

- Versorgungslücke bei Verkürzung der Laufzeit massiv unterschätzt

- Wechselwirkungen einer Berufsunfähigkeit auf die gesetzliche Altersrente nicht berücksichtigt

- Auswirkungen einer Anhebung der Regelaltersgrenze in GRV oder Versorgungswerk nicht berücksichtigt

Diese Aspekte schauen wir uns in den nachfolgenden Abschnitten genauer an.

Berufsunfähigkeitsversicherung bis 65 oder 67?

Sollte man nun beispielsweise eine Berufsunfähigkeitsversicherung bis 65 oder 67 abschließen?

Ich nenne es eine typische BWLer-Idee: „Verkürzen wir doch einfach das Endalter von 67 auf 65 und schon sparen wir 15 % …“

Argumentationen dieser Art höre ich in meiner beruflichen Praxis beinahe täglich. Allerdings beinhaltet diese Argumentation sowohl einfache als auch komplexere Denkfehler. Beginnen wir mit dem einfachen Denkfehler.

Mit einer Berufsunfähigkeitsversicherung sichere ich ein Risiko ab, von dem ich nicht weiß, ob und wann es eintritt. Ein Risiko, dass ich nicht allein durch Sparen aus eigener Tasche ausfinanzieren kann. Ich versichere eben ein unkalkulierbares Risiko. Und genau da liegt das Problem.

Die Denkweise “es sind ja nur 2 Jahre” geht davon aus, dass eine Berufsunfähigkeit erst mit bspw. 65 Jahren und einem Tag eintritt und dann halt 2 Jahre aus eigener Tasche zu überbrücken wären. Bei beispielsweise 2.000 Euro BU-Rente über 2 Jahre wären das ja „nur“ 48.000 Euro.

Auswirkungen der Inflation auf die Berufsunfähigkeitsrente

Diese Grundprämisse ist falsch. Bleiben wir bei unserer 24jährigen Medizinstudentin aus obigem Preisbeispiel, also 31 Jahre bis 65.

Um allein die Kaufkraft der ursprünglichen 2.000 Euro Berufsunfähigkeitsrente zu erhalten, wären in Abhängigkeit von der Inflation …

- bei 1,5 % Inflation schon 3.173 Euro,

- bei 2,8 % Inflation (historische Mittel) bereits 4.707 Euro

BU-Rente mit 65 versichert. Natürlich sind 2.000 Euro BU-Rente heutiger Kaufkraft sowohl für den Assistenzarzt, als auch für den Facharzt und erst recht für den Oberarzt viel zu wenig.

Aber vor allem ist die beispielhafte zweijährige Lücke nicht 48.000 Euro groß, sondern in Abhängigkeit von der Inflation beispielsweise zwischen 76.000 und 113.000 Euro.

Auswirkungen einer Anhebung der Regelaltersgrenze

Steigt nun beispielsweise die Regelaltersgrenze in der GRV oder im Versorgungswerk von 67 auf 70, kann ich diesen Betrag mit 2.5 multiplizieren (statt 2 dann 5 Jahre). Denn wer schon bei Abschluss die Laufzeit verkürzt, wird praktisch nie eine Verlängerungsoption ziehen.

Die Themen Wechselwirkungen GRV / Versorgungswerk und Verlängerungsoption bei Anhebung der Regelaltersgrenze schauen wir uns nachfolgend noch genauer an.

Höchstes subjektives und höchstes objektives Risiko zum Abschlusszeitpunkt

Eine Berufsunfähigkeitsversicherung wird in der Regel in jungen Jahren abgeschlossen. Also dann, wenn das maximale Humankapital aus Erwerbstätigkeit aussteht und üblicherweise keine relevanten Vermögenswerte vorhanden sind.

Eine Berufsunfähigkeitsversicherung schließt man ab, weil man das Risiko weder selbst kalkulieren noch aus eigenen Mitteln ausfinanzieren kann. Diese grundsätzliche Prämisse durch krude Annahme („ich werde mit 65 und 1 Tag berufsunfähig“) zum ungünstigsten Zeitpunkt zu torpedieren, das ist eine denkbar dämliche Entscheidung.

Mal ganz abgesehen davon, dass eine Berufsunfähigkeit auch sehr viel früher als mit 65 eintreten kann …

Wechselwirkung gesetzliche Rente und Berufsunfähigkeit

Die Wechselwirkungen einer (selbst temporären) Berufsunfähigkeit auf die gesetzliche Altersrente (oder Altersrente aus dem Versorgungswerk) werden bei Abschluss einer Berufsunfähigkeitsversicherung leider regelmäßig ignoriert.

Das ist sowohl bei der Wahl der richtigen BU-Rentenhöhe, als auch bei der Wahl des richtigen BU-Endalters fatal.

In der Berufsunfähigkeitsversicherung sichern wir ausstehendes Humankapital aus Erwerbstätigkeit ab. Eben nicht nur das Nettoeinkommen, sondern insbesondere auch die während des Erwerbslebens erworbenen Rentenansprüche.

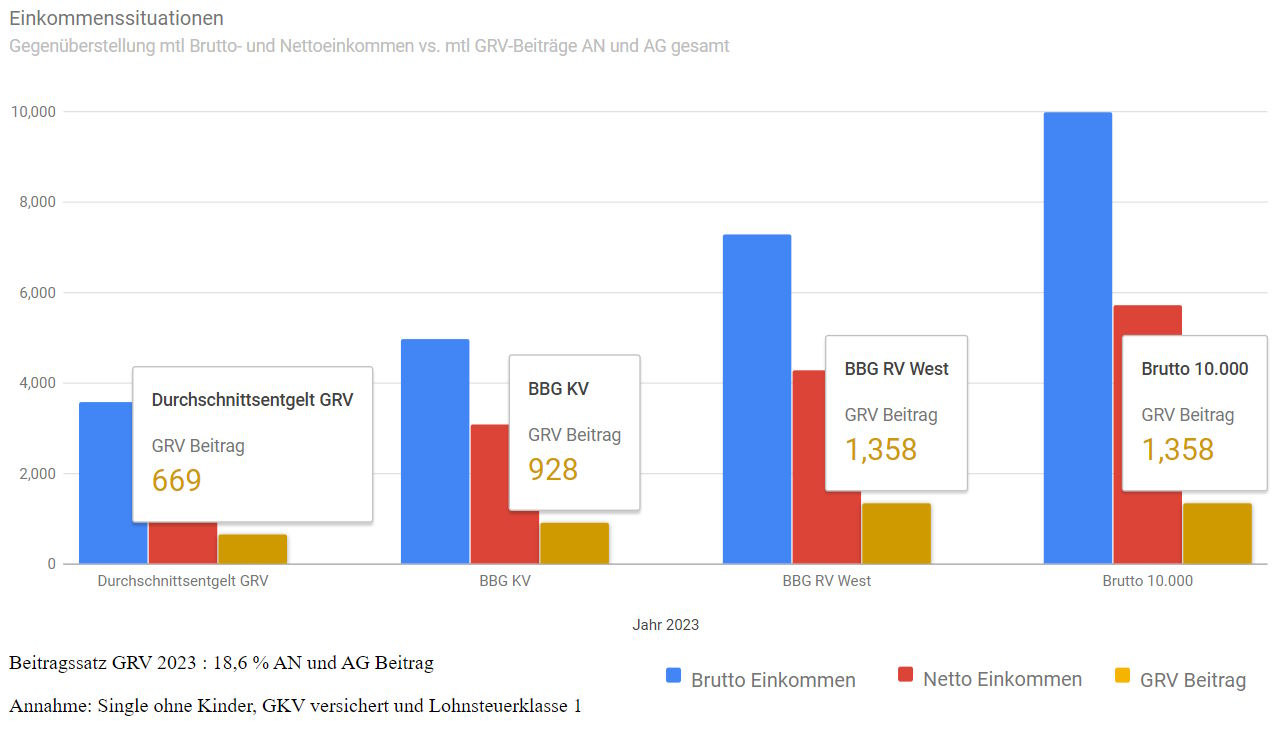

Dabei dürfen wir nicht vergessen, dass beim Arbeitnehmer jeden Monat 18,6 % (Stand 2023) des Bruttoeinkommens als GRV-Beitrag in die gesetzliche Rentenversicherung fließen. Wie man der obigen Grafik beispielhaft entnehmen kann …

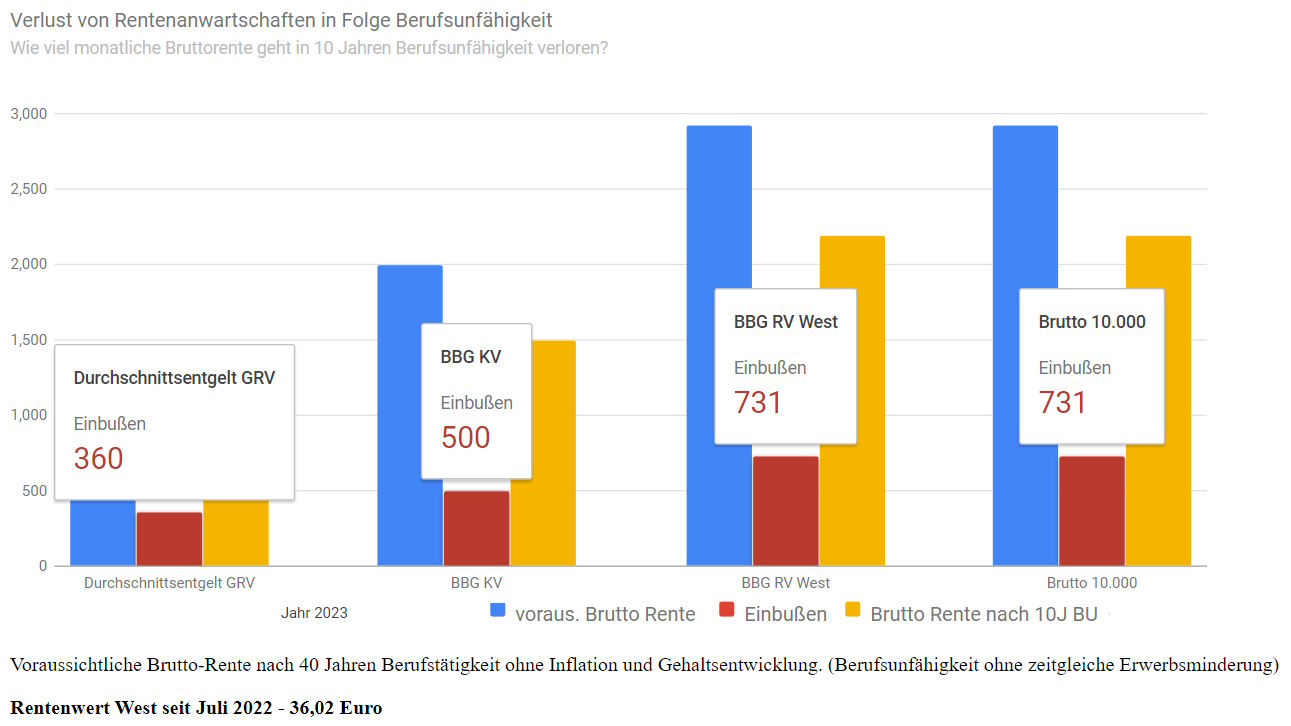

Tritt nun eine Berufsunfähigkeit ein, werden im Regelfall (kein anderer Job, keine Erwerbsminderungsrente) keine weiteren Ansprüche in der gesetzlichen Rentenversicherung erworben. Selbst bei einer temporären Berufsunfähigkeit von beispielsweise 10 Jahren reißt das zusätzliche Lücken in Bezug auf das Auskommen im Rentenalter, siehe nachfolgende Grafik.

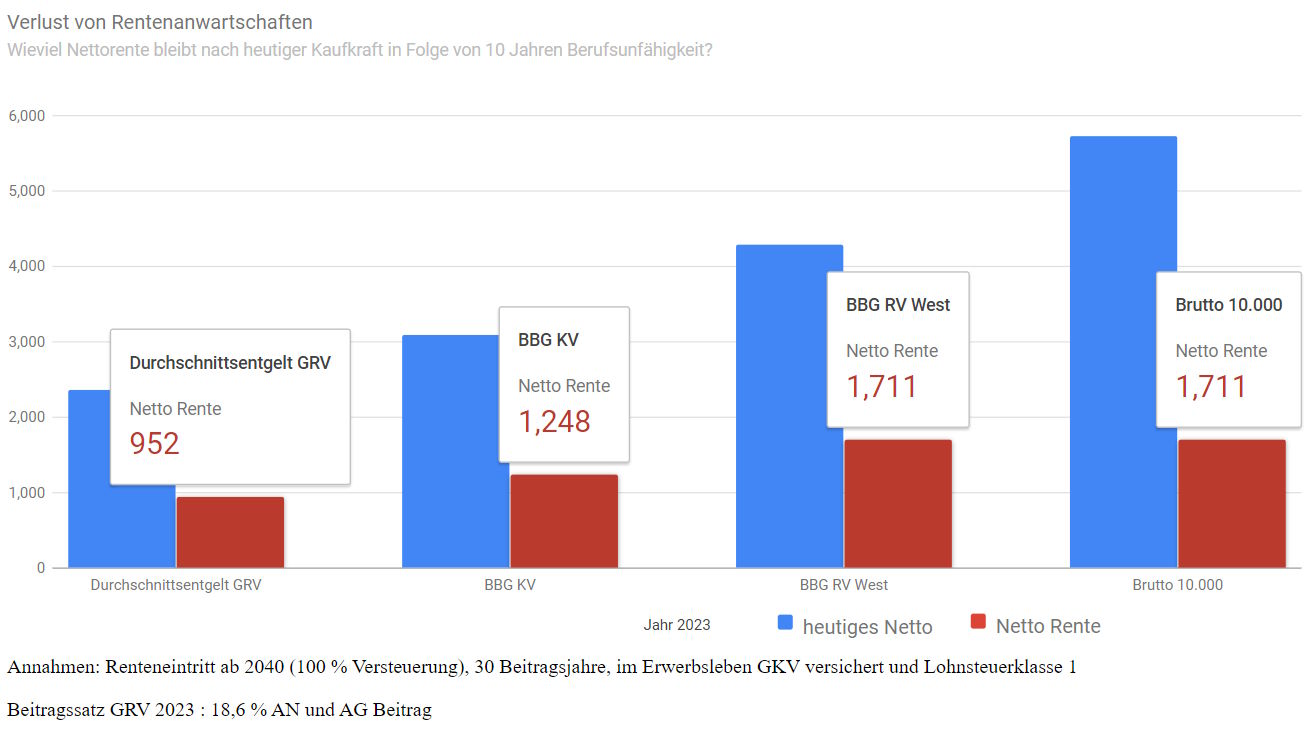

Noch deutlicher wird es, wenn man sich den Effekt von 10 Jahren Berufsunfähigkeit aus Sicht heutiges Nettoeinkommen versus Nettorente nach heutiger Kaufkraft anschaut. Dazu nachfolgende Grafik …

Zusammengefasst: Eine Berufsunfähigkeit, selbst eine temporäre Berufsunfähigkeit, reißt Lücken in die Altersversorgung. Das ist einerseits durch die Wahl einer angemessenen Berufsunfähigkeitsrente, andererseits bei der Wahl des richtigen Endalters zu bedenken.

Platter formuliert: Eine zusätzliche Lücke durch Verkürzung der Laufzeit einer Berufsunfähigkeitsversicherung kann man sich im Regelfall schlicht nicht leisten.

Verlängerungsgarantie bei Erhöhung der GRV Regelaltersgrenze

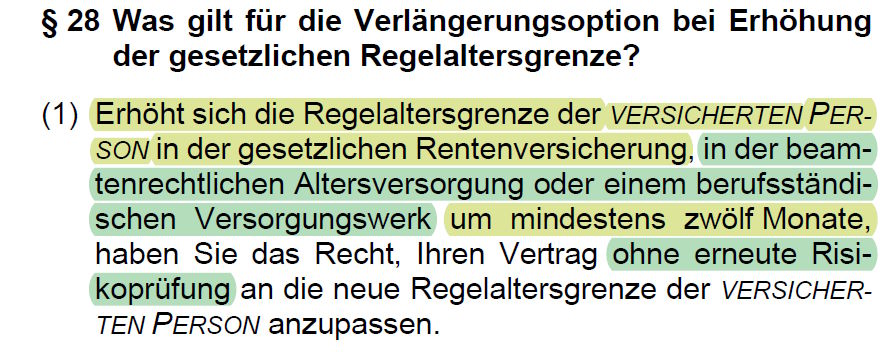

Moderne Versicherungsbedingungen bieten im Regelfall eine Verlängerungsoption für den Fall einer Erhöhung der Regelaltersgrenze in GRV / Versorgungswerk. Diese Option besteht ausschließlich bei Anhebung der Regelaltersgrenze in der GRV / Versorgungswerk.

Diese Option ist keine Möglichkeit ein bei Abschluss zu niedrig gewähltes Endalter nach Lust und Laune nachträglich zu korrigieren.

Zudem ist die Verlängerungsoption in den Versicherungsbedingungen meist spürbar eingeschränkt. In Highlightblättern undVergleichssoftware wird üblicherweise nur der einleitende Teil der Versicherungsbedingungen abgebildet.

Der kann dann beispielsweise so aussehen: Bayerische Komfort, Stand 01.2022

Diese Option ist allerdings nicht anderes als eine tickende Zeitbombe im Bestand der Versicherer. Der Grund ist einfach: In Bezug auf den Gesamtmarkt, wer würde denn überwiegend im Falle eines Falles von sich aus diese Option ziehen?

Richtig. Alle die davon ausgehen, in den nächsten Jahren mit erhöhter Wahrscheinlichkeit berufsunfähig zu werden, beispielsweise weil schon erhebliche gesundheitliche Beeinträchtigungen vorliegen oder absehbar sind.

Die Verlängerungsoption in der Berufsunfähigkeitsversicherung ist also eine negative Risikoselektion für den Versicherer. Daher kann diese Option üblicherweise eben nicht nach Lust und Laune gezogen werden, nahezu alle Versicherer schränken die Option im Detail ein.

Beispiel Höchstalter, Bayerische Komfort, Stand 01.2022

Nahezu alle Versicherer (Ausnahme LV1871) gewähren diese Option nur bis zum Höchstalter von 50 Jahren.

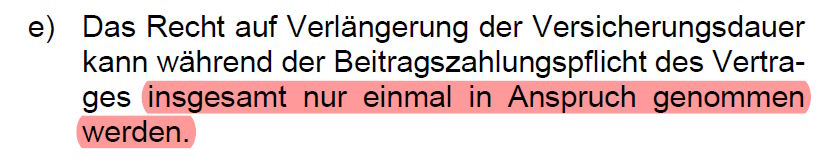

Beispiel nur einmalig, Bayerische Komfort, Stand 01.2022

Auch die Häufigkeit der Anwendung dieser Option kann – wie hier ersichtlich – eingeschränkt werden. Das ist äußerst nachteilig. Zwar ist in Anbetracht der ab 2025 in Rente gehenden Babyboomer eine Erhöhung der Regelaltersgrenze praktisch unvermeidlich, aber keiner weiß, wie das umgesetzt werden wird.

Eine solche Anhebung der Regelaltersgrenze kann beispielsweise auch in mehreren Schritten erfolgen.

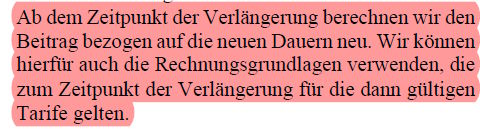

Beispiel erhöhte Kosten durch technische Neukalkulation, Alte Leipziger BV10 Stand 01.2023

Risiko kann man als Versicherer natürlich auch durch die Option auf höhere Beiträge in den Griff bekommen. Die meisten Gesellschaften behalten sich das Recht vor, zum Zeitpunkt der gezogenen Verlängerungsoption neu zu kalkulieren.

Das meint insbesondere auch mit dem dann gültigen Eintrittsalter, was zu erheblichen Kostensteigerungen führen kann.

Schlussfolgerungen Verlängerungsoption bei Erhöhung GRV Regelaltersgrenze

Die Verlängerungsoption bezieht sich ausschließlich auf eine Verlängerung der Laufzeit in Folge einer Erhöhung der Regelaltersgrenze in der GRV (und im Versorgungswerk).

Die Verlängerungsoption kann nicht dazu genutzt werden, ein zu niedriges Endalter bei Abschluss nachträglich nach Lust und Laune zu korrigieren.

Die Optionen sind bei den meisten Gesellschaften ob der Risikoerhöhung zusätzlich stark eingeschränkt. So, dass bei Wahl der falschen Versicherungsbedingungen zusätzlich zur ohnehin klaffenden Endalterlücke je nach individuellem Fall noch größere Lücken bei Anhebung der Regelaltersgrenze entstehen können.

Mehr Details zum Thema finden sich im Artikel Verlängerungsoption bei Anhebung der Regelaltersgrenze GRV / Versorgungswerk.

Laufzeitverkürzung oder vorzeitige Kündigung?

Die Mehrheit meiner Kunden stammt aus technischen akademischen Berufen, auch Ärzte und Wirtschaftswissenschaftler habe ich häufig als Kunden. Dank hoher Qualifikation gelingt es meinen Kunden regelmäßig überdurchschnittliche Einkommen zu erzielen.

Mit einem attraktiven Einkommen stehen die Chancen gut, dass man angemessenen Vermögensaufbau betreiben kann. Aber eben nur dann, wenn eben keine Berufsunfähigkeit den Wert des ausstehenden Humankapitals vernichtet. Im Falle einer frühzeitig eintretenden und länger andauernden Berufsunfähigkeit sind schnell auch größere Sparreserven aufgebraucht.

Zum Abschlusszeitpunkt steht in der Regel noch das Maximum an Humankapital aus Erwerbstätigkeit aus und das gebildete Vermögen ist in Relation dazu gering.

Es besteht also sowohl objektiv (Humankapital), als auch subjektiv (Vermögen) regelmäßig das größte Risiko. Es macht schlichtweg keinen Sinn zu diesem Zeitpunkt ein niedrigeres Endalter als 67 zu wählen.

Meinen regelmäßig sehr sparsamen Kunden gelingt häufig bereits in jungen Jahren respektabler Vermögensaufbau. Nur leider sind beispielsweise 100.000 Euro unter 30 zwar sehr respektabel, in Relation zum ausstehenden Humankapital und den Wechselwirkungen zur GRV nicht mehr als ein Tropfen auf den heißen Stein.

Kurzum: Die Flexibilitätsprämie für das maximale Endalter zahlt man [punkt]

Anders sieht die Story aus, wenn all die Entwicklungen bereits tatsächlich erfolgt sind, die üblicherweise bei einer Endalterverkürzung unterstellt werden. Heißt, man ist bereits 55+ Jahre alt und hat ein erhebliches Vermögen aufgebaut.

In der Grafik ist das durch den Schnittpunkt der Vermögensbildungskurve mit der Humankapitalkurve beispielhaft dargestellt.

Allein durch Anpassungen an die Kaufkraftentwicklung (Beitragsdynamik) und Nachversicherung wird in den späten Jahren immer auch die höchste absolute BU-Rente versichert sein. Diese letzten Jahre sind somit auch absolut gesehen die teuersten Jahre der Vertragslaufzeit.

Zu diesem späteren Zeitpunkt kann man sehr wohl überlegen, ob man gemäß der dann gültigen individuellen Situation die bestehende Absicherung oder den Umfang der bestehenden Absicherung noch braucht.

Natürlich besteht die Möglichkeit, den Versicherungsvertrag schlicht zu kündigen oder die Versicherungsleistung herab zu setzen, wenn der Vertrag ob tatsächlich vorhandenen Vermögens mit bspw. 63 oder 65 nicht mehr benötigt wird.

Habe ich hingegen die Laufzeit meiner Berufsunfähigkeitsversicherung in jungen Jahren zu kurz gewählt, kann ich diese nicht mehr so einfach verlängern.

Was tun wenn eine Berufsunfähigkeitsversicherung zu kurz abgeschlossen wurde?

Erkennt man den Fehler eines zu niedrig gewählten Endalters frühzeitig, lässt sich das vorbehaltlich Gesundheitszustand durch einen Neuabschluss korrigieren. In meiner beruflichen Praxis ist das häufiger der Fall, wenn einst die Eltern mit – guter Absicht aber eben nicht zu Ende gedacht – eine Berufsunfähigkeitsversicherung als Grundstein für ihr Kind abgeschlossen haben.

Anders sieht das aus, wenn man im fortgeschrittenen Alter spontan feststellt, dass am Ende der Laufzeit irgendwie noch ganz viel Erwerbsleben übrig ist und man dieses ausstehende Humankapital auch tatsächlich benötigt.

Was kann man in einer solchen Situation tun?

Auch hier ist die Antwort einfach. Ohne erneute Gesundheitsprüfung besteht keine Möglichkeit eine bereits bestehende Berufsunfähigkeitsversicherung zu verlängern. Und wie das mit der Gesundheit so ist, die wird in der Regel über die Jahre nicht besser. Je älter ich also bin, wenn mir dieses Problem bewusst wird, um so schwieriger gestaltet sich die Lösung durch einen Neuabschluss oder Abschluss einer Anschlussversicherung.

Kurzum: Macht man den Fehler eines zu niedrigen Endalters in jungen Jahren, kann dieser später meist nicht mehr korrigiert werden.

In der Praxis erhalte ich jedes Jahr zahlreiche Anfragen zur Verlängerung bestehender Absicherung von älteren Interessenten. Diese lehne ich ausnahmslos aus wirtschaftlichen Gründen ab. Selbst wenn man irgendwie (gesundheitlich) noch irgendetwas neu abschließen könnte, die Vermittlervergütung wäre derart niedrig, dass ich meinen aufwendigen Beratungsprozess damit nicht refinanzieren könnte.

Fazit – Das richtige Endalter in der Berufsunfähigkeitsversicherung

Eine angemessene Berufsunfähigkeitsrente und eines sinnvolles Endalter von 67 wirken sich unmittelbar auf die Höhe der Versicherungsprämie aus. Gleichzeitig ist beides unerlässlich für eine bedarfsgerechte BU-Absicherung.

Ich hoffe, dass ich mit diesem Artikel einige interessante und neue Denkansätze liefern konnte. Es sollte deutlich geworden sein, warum der Abschluss einer Berufsunfähigkeitsversicherung immer mit maximal möglichem Endalter erfolgen sollte.

Gespart wird durch ein niedrigeres Endalter tatsächlich nichts. Man kauft nur ein erheblich schlechteres Konstrukt für einen dann niedrigeren Preis. Das ist in der Regel überall so, nicht nur in der Berufsunfähigkeitsversicherung. Falsche Sparbemühungen höhlen den Versicherungsschutz nur unnötig aus und bringen einige nicht zu vernachlässigende Folgerisiken mit sich, bspw. in Bezug auf die gesetzliche Altersrente.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Gute und interessante Ansätze – wie immer analytisch treffend auf den Punkt gebracht. Nehme ich gerne in meine Gedankenwelt auf.

Danke Lutz, freut mich. :)

Ein Klasse Artikel zu einem allzu oft leidigen Thema!

Das richtige Endalter einer BU Versicherung ist das höchstmögliche Alter, was ein Kunde überhaupt versichern kann. Das ist zum Glück noch oft genug das 67. Lebensjahr. Darunter sollte man es ohne Not nicht tun.

Was mir am Artikel besonders gefällt: Die bestechende Sachlichkeit und das der emotionalen Ebene („die 2 Jahre schaffe ich auch alleine“, etc.) die Mathematik bzw. aussagekräftige und nachvollziehbare Zahlen entgegengestellt werden.

Interessant ist ja auch die Denke „mit Endalter 65 spare ich mir X.XXX Euro über die Laufzeit“ ohne danach zu fragen, wie denn der Versicherer darauf kommt für das Endalter 67 deutlich mehr zu verlangen…

Danke für das Lob Michael. Inhaltlich sind wir natürlich auf einer Welle.

Guten Tag

sehr guter Beitrag aber wie ist es jetzt wenn ich den Vertrag (BU) schon in Anspruch genommen habe und meine Renten Eintrittsalter damals 56 Jahre war.

Ich bin seit 2012 berufsunfähig und meine Versicherung bezahlt auch.

Werde ich jetzt ab 56 Jahre ein Sozialfall?

Viele Grüße

Kommt ja auf die diversen sozialversicherungsrechtlichen Ansprüche an. Beispielsweise Erwerbsminderungsrente oder Frührente. Reguläre Altersrente wird man mangels 35 Beitragsjahren eher nicht vor verschieben können. Kommt nichts anderes in Betracht, verbleibt während des Erwerbsleben nur Hilfe zum Lebensunterhalt (ugs. Grundsicherung). Was dann die letzte soziale Absicherungsstufe vor der „Brücke“ ist.

Für Beratungen im Kontext gibt es die Berufsbezeichnung „Rentenberater“.

Top!

Wenn der Bedarf der erhöhten BU-Rente durch Laufzeitverkürzung als Ausgleich der fehlenden Jahre kompensiert wird, stellen die Sparfüchse schnell fest, dass die „Ersparnis“ gar nicht gegen finanzierbar ist.

Genau so schaut es aus. Blöderweise wird es oft erst nach dem Abschluss festgestellt und nachdem einige Jahre vergangen sind. Nur das ist eben je nach Gesundheitssituation nicht mehr so schmerzfrei korrigierbar.

Hallo Torsten,

klasse Erläuterungen. nur mit deinen Grafiken habe ich noch leichte Verständnisprobleme. Wofür stehen in Grafik 1 blau, gelb und rot.

In Grafik 2 ist mir die Hochrechnung nicht so ganz ersichtlich. Ein Durchschnittsverdiener hat 2.215 € Netto soweit klar. Aber wofür stehen dann die 825€?

Ich glaube, ich stehe gerade auf dem Schlauch und wäre dankbar, wenn Du mir eine kurze Erklärung gibst.

Hallo René. Die Frage bzgl. des google Charts sollte sich auflösen, wenn du mit der Maus über die jeweilige Säule gehst (Smartphone per Finger antippen). Dann wird der tooltip eingeblendet. Die Grafik (rot/blau) bezieht sich wiederum auf eine fiktive, 40jährige Berufstätigkeit (siehe Erläuterungen im Text). In Folge einer 10 Jahre andauernden BU werden damit nur über 30 (statt 40) Jahre Rentenanwartschaften angesammelt. Bei Renteneintritt ab 2040, mit heutigem Rentenwert (Artikel ist 2017) und heutiger Kaufkraft gibt der rote Balken dann die voraussichtliche Nettorente für diese Konstellation aus. Natürlich nur ein vereinfachter Überschlag ohne Kaufkraft- / Gehaltsentwicklung …

Perfekt. Gar nicht mal so schwer, wenn ich weiß wie😀

Danke Dir.

Vielen Dank für den tollen Artikel.

Kommt bei mir leider viel zu spät und so bin ich einer derjenigen, der auf die üblichen hier auch genannten Sprüche reingefallen ist. Mit diesem Text und der Erfahrung die ich inzwischen machen durfte, kann ich sagen, wer heute bei der BU spart, spart tatsächlich an der falschen Stelle. Real erlebtes Beispiel, die Leser ebenfalls bedenken sollten: In der heutigen schnelllebigen und stressigen Zeit kommen in allen Berufszweigen schwere Depressionen auf. Schlaganfälle und Herzprobleme ebenfalls. Tritt so etwas auf, ist man sehr schnell sehr Nahe an der Berufsunfähigkeit.

Und wer jetzt noch in der privaten Krankenversicherung ist, glaubt nicht, wie schnell die PKV einen Kunden in die BU abschieben will. Von wegen tolles Krankentagegeld.

Hallo, Herr Breitag!

Herzlichen Dank für diesen hervorragenden Beitrag!

Da ich 30 % schwerbehindert bin, komme ich nur noch in eine betriebliche BU – durch die Entgeltumwandlung zwar jetzt günstiger jedoch im Leistungsfall mit steuerlichen und Sozialversicherungs Belastungen in noch nicht genau vorhersehbarem Umfang.

Ich war schon kurz davor, bis 63 abzuschließen – danke nochmals für Ihren Artikel!

Hallo und Dank für diese klaren und nachvollziehbaren Ratschläge!

Diesem zu folgen, war zuindest mir unmöglich.

Seinerzeit wollte ich meine BU-Versicherung bis zum 67. Lebensjahr laufen lassen, da mir bereits klar war, bis 66Jahre+4Monate arbeiten zu müssen.

Das verweigerte mir aber jede angefragte Versicherung, alle wollten mich (ö.D./Lehrer Sek.1-2) bis maximal zum 60.Lebensjahr versichern, worauf ich notgedrungen schließlich einging.

Nun – wenige Monate vor dem Ablauf meiner BU-Versicherung, bietet mir der Versicherer eine „Beratung“ über meine Zeit nach dem Versicherungsablauf an.

Eine Frechheit – finde ich, nachdem auch dieser Versicherer mir damals die vernünftigere Laufzeit verweigerte!

Viele Grüße!!

Olav Tanner

Danke für den Artikel, kommt für michleider zuspät.

Ich Bin 51 und vor 1 Jahr ist meine BU-Versicherung ausgelaufen (Endalter damals also viel zu frühe gewählt). Macht es jetzt noch Sinn was neues abzuschliessen? Bin soweit gesund, aber wird es trotzdem ob meines Alters nicht viel zu teuer?

Nun, da sind Sie nicht der Einzige. Allein in den ersten 2 Monaten dieses Jahres hatte ich 14 Anfragen vor diesem Hintergrund, alle aus wirtschaftlichen Gründen abgelehnt.

Grundsätzlich bestehen verschiedene Möglichkeiten. Man kann den kompletten Neuabschluss prüfen oder bei laufenden BU Verträgen auch nach einer so genannten „Anschluss-BU“ schauen.

Für mich sind solche Storys aber wirtschaftlich völlig irrelevant. Ich hätte damit überdurchschnittlichen Aufwand bei weit unterdurchschnittlicher Vergütung. Letztere ergibt sich nun mal aus der Bewertungssumme + Potential, grob Laufzeit x Beitrag + Entwicklungspotential (Kaufkraftausgleich, Gehaltssteigerungen etc. …). Gibt aber sicherlich genügend andere Vermittler, die weniger zeitlich ausgelastet sind und sich die Story vielleicht anschauen würden. Viel Erfolg.

PS: Was die Prämie angeht, natürlich ist die bei „hohem“ Eintrittsalter erheblich höher. Aber dafür hat man ja davor „gespart“, vermutlich an der falschen Stelle.

stellt sich aber die Frage ob die BU überhaupt zahlen würde, wenn bei Eintritt einer Berufsunfähigkeit mit z.B. 67 Lebensjahr, nicht agumentiert wird „sie haben ja jetzt gesetzliche Rentenansprüche“ warum wollen sie also noch weiter arbeiten ?

Eine Berufsunfähigkeitsversicherung ist ein privatwirtschaftlicher Vertrag. Liegen die vertraglichen Voraussetzungen vor, sind die vertraglichen Pflichten zu erfüllen. Irgendwelche Konjunktive in Bezug auf die gesetzliche Rentenversicherung sind irrelevant.

Wie ist das wenn man eine BU Versicherung abschließt bis max 67, in 10 Jahren aber z.b das Rentenalter auf 70 erhöht wird? Kann man die BU dann verlängern?

Gute Versicherungsbedingungen haben eine Verlängerungsoption bei Anhebung der Regelaltersgrenze in GRV und Versorgungswerk. Mehr dazu im verlinkten Artikel.

Vielen Dank für die einleuchtenden Erläuterungen. Ich bin 58 und meine BU läuft bis 65. Mir geht es gesundheitlich gut und ich überlege, die BU zu kündigen. Der Beitrag liegt bei monatlich 180,-€, errechnete Rente derzeit 2500,-€.

Würden Sie mir zuraten?

Herzlichen Dank für Ihre Rückmeldung.

Wenn bspw. das vorhandene Vermögen das ausstehende Humankapital aus Erwerbstätigkeit übersteigt, kann man darüber nachdenken.

servus,

ich habe folgende überlegung (bin leider sehr misstrauisch gegenüber BU/DU Versicherungen.

wäre es nicht sinnvoll aus der sicht der versicherung, wenn diese die BU bzw DU versicherungen kurz vor ablauf der 10 Jahre nach vertragsbeginn kündigt (siehe vorvertragliche anzeigepflicht) weil die versicherung nach den 10 jahren kaum noch eine chance hat, nicht leisten zu müssen. dies ist zumindest meine angst, die ich gerade habe: also dass ich 9 jahre und 11 monate fleissig meine monatlichen hohen beiträge zahle und auf einmal bekomm ich die kündigung per einschreiben ins haus. unter welchen gesichtspunkten darf denn eine versicherungsgesellschaft meinen BU bzw DU vertrag kündigen?

Die Berufsunfähigkeitsversicherung ist nach Art der Lebensversicherung kalkuliert und somit im Gegensatz zur Sachversicherung vom Versicherer grundsätzlich nicht kündbar. Eine Kündigung durch den Versicherer ist in Folge einer schuldhaften vorvertraglichen Anzeigeplfichtverletzung möglich, siehe §19 Abs. 3 VVG.