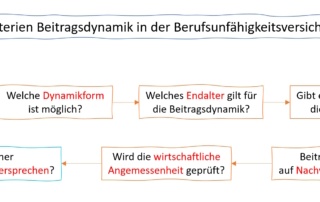

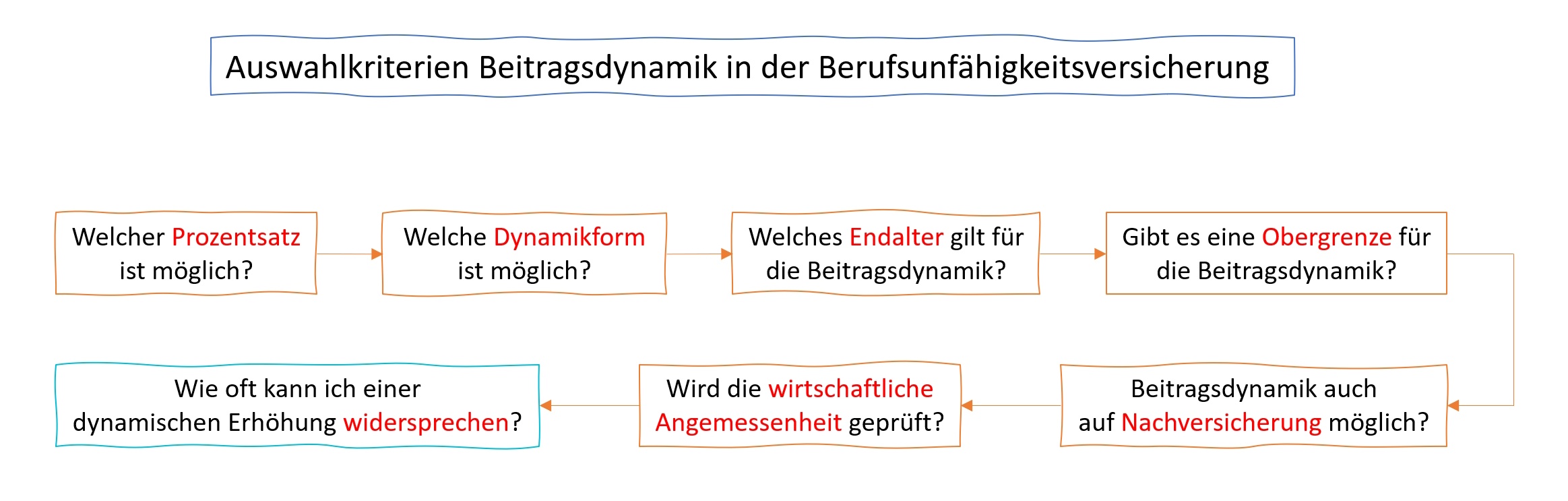

Beitragsdynamik Berufsunfähigkeitsversicherung verstehen und nutzen

Beitragsdynamiken sind ein jährlich wiederkehrendes Recht zur geringfügigen Erhöhung der Berufsunfähigkeitsrente. Die Aufgabe der Beitragsdynamik ist der der Kaufkrafterhalt. Im Unterschied zur Nachversicherung sind Beitragsdynamiken nicht dafür geeignet, höhere Sprünge in der Gehaltsentwicklung abzubilden.

Die Entwicklung meiner BU-Rentenhöhe im Zuge der Beitragsdynamik kann ich aktiv steuern, indem ich dieses jährlich wiederkehrende Angebot wahlweise annehmen oder auch ablehnen kann. Eine Beitragsdynamik sollte daher stets so hoch wie möglich abgeschlossen werden.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}