Unverhofft kommt oft? Auch hoch qualifizierte Arbeitnehmer können im Zuge unverhoffter Schicksalsschläge in eine temporäre Zahlungsschwierigkeit geraten. Eine bedarfsgerechte Berufsunfähigkeitsversicherung sollte auch für diesen Fall eine Lösungsmöglichkeit bieten.

Grundsätzlich sieht jede Berufsunfähigkeitsversicherung die Möglichkeit einer Beitragsfreistellung im Zuge einer Zahlungsschwierigkeit vor. Eine solche Beitragsfreistellung ist jedoch mit diversen Nachteilen verbunden. Im Zuge einer Beitragsfreistellung wird die Berufsunfähigkeitsrente auf das Niveau einer beitragsfreien Berufsunfähigkeitsrente herabgesetzt.

Beispiel Beitragsfreistellung einer Berufsunfähigkeitsversicherung

Wer mit 30 als Durchschnittsverdiener eine monatliche BU-Rente von 2.000 € vereinbart hat und mit 35 in eine Zahlungsschwierigkeit gerät, muss mit einer beitragsfreien BU-Rente von ca. 50-80 € mtl. rechnen.

Zahlungsschwierigkeiten gehen jedoch meist mit Schicksalsschlägen einher. Und die senken bekanntlich nicht gerade das BU-Risiko, erhöhen es eher. Beispielsweise das Risiko, bei einer zusammenbrechenden Lebensplanung von einer psychischen Erkrankung betroffen zu sein …

Aus diesem Grund sollte über die Möglichkeit zur Beitragsfreistellung hinaus Optionen zur Stundung bei Zahlungsschwierigkeiten in den Versicherungsbedingungen enthalten sein.

Wie funktioniert eine Stundung in der Berufsunfähigkeitsversicherung?

Es gibt grundsätzlich zwei Arten von Stundungsoptionen in den Versicherungsbedingungen einer Berufsunfähigkeitsversicherung:

- Stundung bis zum Entscheid über einen Leistungsfall, bspw. in Folge langwieriger gerichtlicher Klärung

- Stundung bei Zahlungsschwierigkeiten und bestimmten Anlässen

Erstere Lösung ist in praktisch allen modernen Versicherungsbedingungen enthalten, wir konzentrieren uns in diesem Artikel auf Stundung im Zuge Zahlungsschwierigkeiten und bei bestimmten Anlässen.

Bei einer Stundung in Folge einer Zahlungsschwierigkeit bleibt der Versicherungsschutz für den vereinbarten Zeitraum erhalten. Die gestundeten Prämien sind anschließend zurückzuzahlen.

Abhängig von den konkreten Versicherungsbedingungen ist eine Beitragsstundung ein- oder mehrmaliger für einen festgelegten Zeitraum möglich. Während dieser Beitragsstundung bleibt der Versicherungsschutz im Gegensatz zur Beitragsfreistellung vollständig erhalten. Erst nach Ablauf des vereinbarten Stundungszeitraums sind die gestundeten Beiträge am Stück oder in Raten zurück zu zahlen.

Wer eine Berufsunfähigkeitsversicherung abschließen möchte, sollte also auf sinnvolle Stundungsoptionen achten. Somit kollabiert die vereinbarte Absicherung – anders als bei Beitragsfreistellung – nicht gleich bei der ersten Schlechtwetterlage. Entscheidend sind die in den Versicherungsbedingungen festgelegten Spielregeln.

Gerade Existenzgründer sollten beispielsweise ganz genau auf diese Spielregeln achten.

Welche Spielregeln zur Beitragsstundung gilt es am Markt zu beachten?

Auch hinsichtlich der Optionen zur Beitragsstundung unterscheiden sich die Versicherungsbedingungen am Markt erheblich. Wer unverhofft in den letzten Wochen im Zuge der Coronakrise 2020 in Zahlungsschwierigkeiten geraten ist, wird sich möglicherweise plötzlich ganz genau für die Stundungsregelungen seiner Berufsunfähigkeitsversicherung interessieren.

Damit Ihnen Überraschungen erspart bleiben, tun wir das bereits im Termin Technische Ausgestaltung einer Berufsunfähigkeitsversicherung vor Abschluss. Nachfolgend eine Übersicht der zu prüfenden Kriterien.

Bedingungsgemäße Kriterien für eine Beitragsstundung

- Ist die Stundung pauschal oder nur anlassbezogen möglich?

- Ab wann ist eine Stundung möglich? Wie viel Zeit muss seit Abschluss vergangen sein?

- Wie lange und wie oft darf ich insgesamt stunden lassen?

- Ist die Stundung zinslos?

- Muss erst ein bestimmtes Deckungskapital oder ein bestimmter Rückkaufswert gegeben sein?

Optionen zur Beitragsstundung am Beispiel aktueller Versicherungsbedingungen

Schauen wir uns anhand aktueller Versicherungsbedingungen (Stand April 2020) doch einmal beispielhaft unterschiedliche Versicherungsbedingungen an:

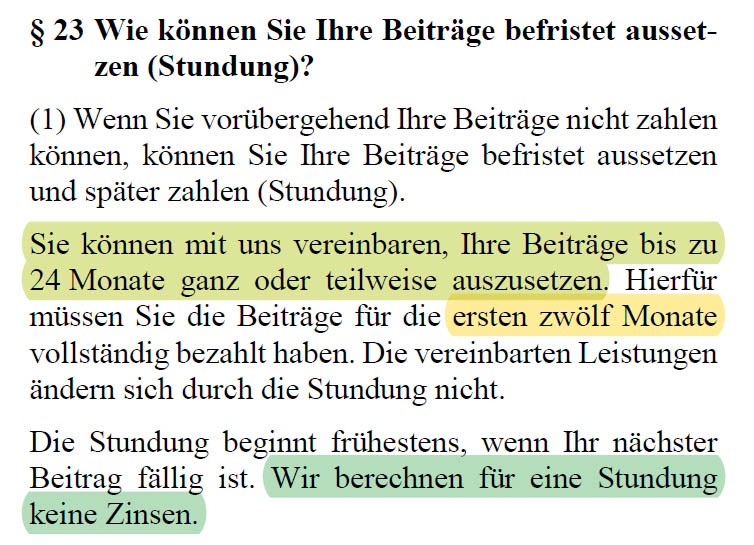

Referenzregelung, Alte Leipziger BV10, Stand 01.2020

Die Alte Leipziger hat seit dem AVB Update aus Januar 2020 erneut die qualitativ besten Stundungsregelungen am Markt. Eine Stundung ist pauschal für bis zu 24 Monate möglich. Die Stundung ist generell zinslos. Ein Recht auf Beitragsstundung besteht, wenn die ersten zwölf Monatsbeiträge bezahlt wurden.

In früheren AVB Versionen war die Stundung beispielsweise nur dann zinslos, wenn bestimmte Ereignisse (bspw. Arbeitslosigkeit) nachgewiesen werden konnten.

Quelle: Alte Leipziger, BV10, Stand 01/2020

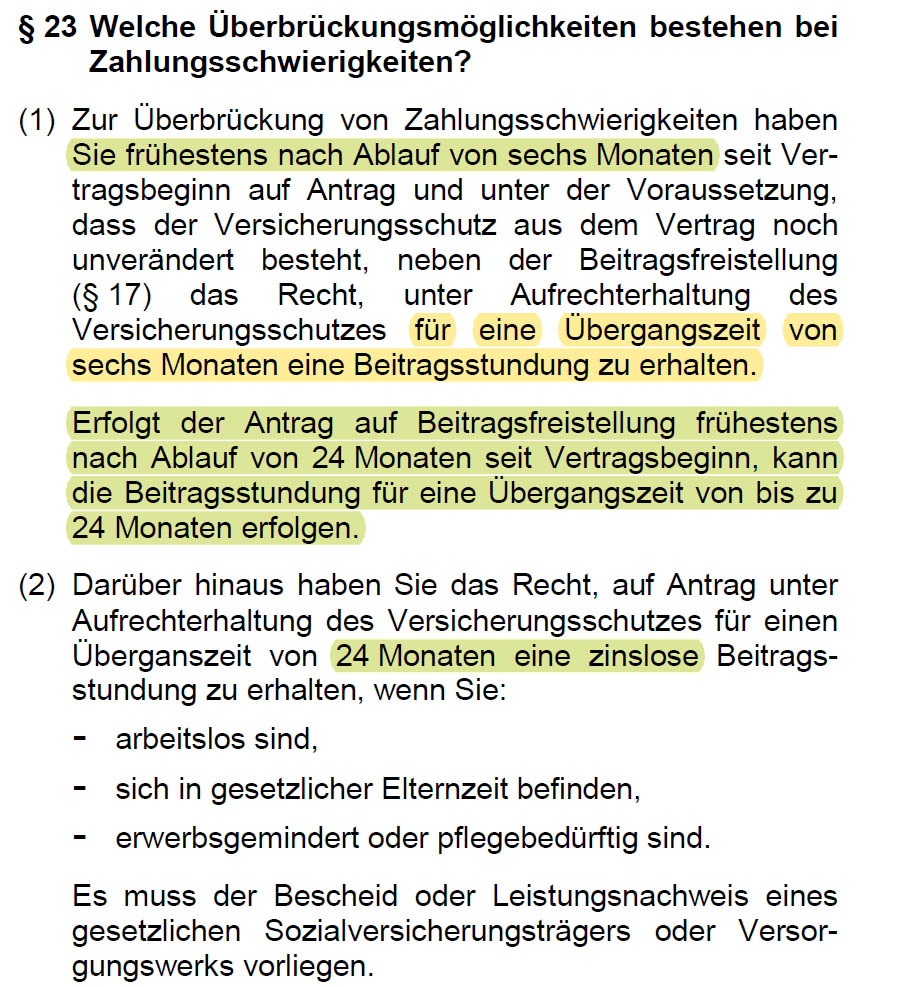

Frühe Stundungsmöglichkeit, die Bayerische SBU Komfort, Stand 08.2019

Die Bayerische SBU Komfort ist für jene, die bereits mit beiden Beinen im Berufsleben stehen, eine preislich attraktive Lösung. Auch die Bayerische hat mit dem Update aus 08/2019 deutliche Verbesserungen bei den Stundungsoptionen vorgenommen. Eine Stundung ist nun erstmalig bereits 6 Monate nach Vertragsbeginn für pauschal 6 Monate möglich. Sind seit Vertragsbeginn bereits 24 Monate vergangen, kann für 24 Monate gestundet werden. Zinslos ist eine Stundung aber nur abhängig vom Nachweis bestimmter Ereignisse.

Quelle: die Bayerische, SBU Komfort, Stand 01/2020

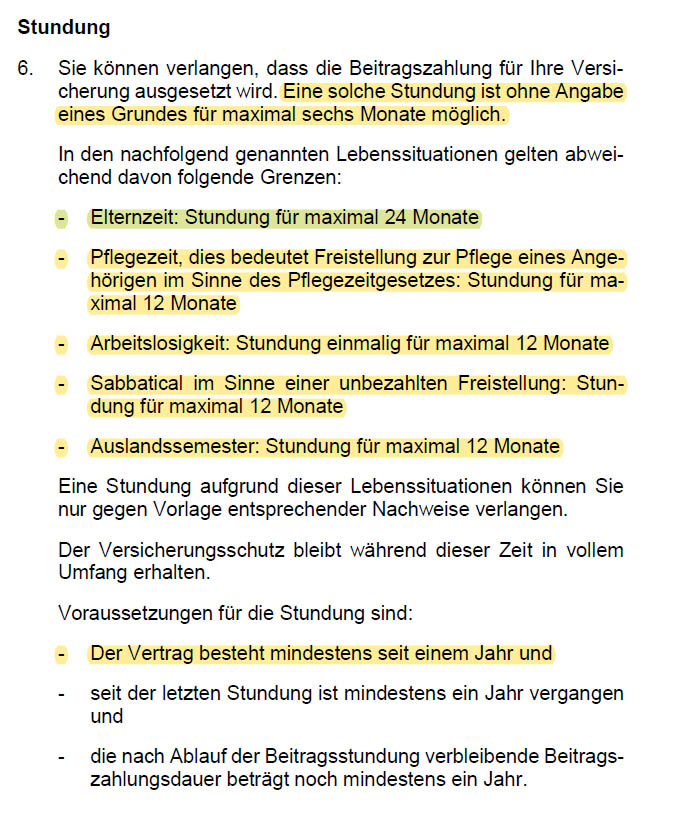

Unnötig Umständlich, LV1871, Golden BU, Stand 02.2019

Viel umständlicher wirken die Regeln bei der von mir gern vermittelten LV1871. Eine pauschale Beitragsstundung ist für 6 Monate möglich, wenn der Vertrag mindestens seit einem Jahr besteht. In Folge diverser Anlässe ist die Stundung auch für einen längeren Zeitraum möglich. Die Möglichkeit der zinslosen Stundung gibt es bei der LV1871 nicht.

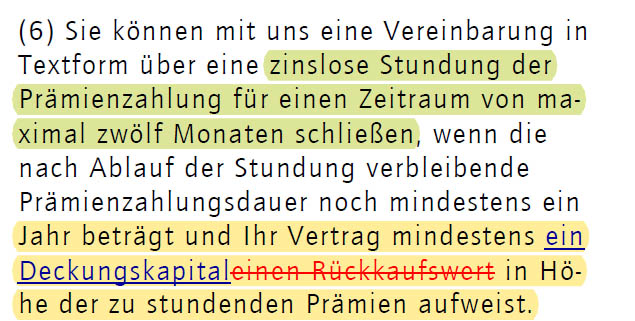

Stundung mit Fallstrick, HDI Ego Top, Stand 09.2019

Auch die HDI EGO Top gehört zu den häufig von mir vermittelten Tarifen. Quantitativ im Frühjahr 2020 wohl auch das derzeit beste Bedingungswerk am Markt. In Bezug auf die Stundungsoptionen lauert jedoch ein Fallstrick.

Eine Stundung ist pauschal zinslos für 12 Monate möglich. Aber eben nur, wenn der Vertrag ein Deckungskapital in Höhe der zu stundenden Beiträge vorweisen kann. Das ist für 12 Monate Stundung nach frühestens etwa 2 Jahren Vertragslaufzeit der Fall. In früheren Versicherungsbedingungen war noch der Begriff „Rückkaufswert“ enthalten. Hier am Bild in Gegenüberstellung (rot = altes Wording) zu sehen:

Rückkaufswerte werden jedoch nach Stornoabzug des Versicherers berechnet. Dieser Stornoabzug nullt den Rückkaufswert in den ersten 5-8 Jahren regelmäßig und ist eine Schutzfunktion für die Versicherungsgemeinschaft. Im Falle der HDI Ego Top hätten somit frühestens nach etwa 6 Jahren tatsächlich Stundungsoptionen bestanden. Dieses Problem wurde mit dem Update der Versicherungsbedingungen in 09/2019 teilweise entschärft.

Fazit und Bewertung von Optionen zur Beitragsstundung in der Berufsunfähigkeitsversicherung

Meine rein persönliche Meinung: Es kommt lediglich darauf an, dass überhaupt eine belastbare Stundungsoption in den Versicherungsbedingungen geregelt ist. Das liegt vor allem daran, dass meine Kunden in der Regel hochqualifizierte Arbeitnehmer sind. Die Risikogruppe Existenzgründer habe ich bis dato beispielsweise gar nicht im Bestand.

In meinen Zielgruppe ist eine existenzielle Zahlungsschwierigkeit kurz nach Abschluss kein all zu realistisches Szenario.

Gleichwohl sollte aus bereits beschriebenen Gründen eine sinnvolle Regelung zur Beitragsstundung in den gewählten Versicherungsbedingungen enthalten sein. Für meine Kunden aber in der Regel als „nice to have“-Kriterium.

Für besagte Existenzgründer und bei sehr jungen Kunden, beispielsweise im Zuge einer Berufsunfähigkeitsversicherung für Schüler, sieht das schon wieder anders aus.

Es lohnt sich auf jeden Fall einen Blick auf die individuellen Regelungen zu werfen. Das tun wir in meinem Beratungsablauf im Zuge des Termins technische Ausgestaltung einer Berufsunfähigkeitsversicherung, dem dritten Terminkomplex. Bewerten und entscheiden muss am Ende der Interessent. Meine Aufgabe besteht darin, meine Kunden in die Lage zu versetzen, eine bewusste Entscheidung treffen zu können.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar