Etwa seit 2017 integrierten zunehmend mehr BU-Versicherer additionale Leistungsauslöser in Folge besonders schwerer Erkrankungen oder spezieller Beeinträchtigungen in ihren Versicherungsbedingungen. Im Januar 2019 führte die Alte Leipziger die Krebsklausel ein.

Diese Entwicklung war und ist in erster Linie vertrieblich motiviert und begründet. „Du bekommst Geld wenn du Krebs hast …“ ist schlichtweg viel einfacher zu verstehen, als das gleichermaßen komplexe, wie auch abstrakte – aber real viel weiterreichendere – Leistungsversprechen einer Berufsunfähigkeitsversicherung.

Schwere Krankheiten & Krebsklausel in der BU – Inhaltsverzeichnis

Welche additionalen Leistungsauslöser dieser Art gibt es am Markt?

Grundsätzlich kennen zeitgemäße BU-Tarife drei unterschiedliche additionale Leistungsauslöser im Kontext.

- Schwere Krankheiten in bestimmter Ausprägung

- Spezielle gesundheitliche Beeinträchtigung

- Krebsklauseln

Diese Definitionen können in Versicherungsbedingungen nebeneinander enthalten sein, auch in Mischformen und manche Versicherer haben schlicht gar keine Definitionen dieser Art.

Schwere Krankheiten in der Berufsunfähigkeitsversicherung

Die Berufsunfähigkeitsversicherung gibt es so im Prinzip nur auf dem deutschen Markt (und entfaltet ihre Qualität nur vor dem Hintergrund deutscher Rechtsprechung). Auf den englisch / amerikanisch geprägten Versicherungsmärkten sind leistungsseitig deutlich eingeschränktere Absicherungsformen üblich, insbesondere Dread-Disease-Versicherungen (salopp, schwere Krankheiten Versicherungen).

In Deutschland konnten sich diese Konstruktionen nie wirklich durchsetzen, mit einigermaßen erfolgreichem Markteintritt der Canada Life sahen die deutschen Versicherer sich aber in (vermeintlichem) Handlungszwang.

So kamen Definitionen auf den Markt, die wahlweise additionale oder auch einfach nur schnellere Leistung bei bedingungsgemäßen Vorliegen bestimmter schwerer Erkrankungen versprachen.

Das galt und gilt insbesondere für:

Klauseln in Bezug auf Schwere Krankheiten können rechtlich eigenständige Leistungsformen (losgelöst von der eigentlichen BU-Leistungen) sein, aber nur eine besondere Form (der Versicherer verspricht einfach eine schnellere Bearbeitung) des nicht ungefährlichen befristeten Anerkenntnisses. Üblicher ist mittlerweile erstere Variante.

Spezielle gesundheitliche Beeinträchtigungen

Tatsächlich etwas älter und auch heute noch neben Dread-Disease-Definitionen am Markt erhältlich, sind Klauseln zu speziellen Beeinträchtigungen. Inhaltlich sind diese Definition den Dread-Disease-Klauseln sehr ähnlich. Üblicherweise geht es um …

- die Rollstuhlklausel

- Hörfähigkeit

- Sehfähigkeit

Die Leistungszeiträume solcher Klauseln sind meist etwas länger als bei ausgedehnteren Schwere-Krankheiten-Klauseln (bspw. 24 Monate Nürnberger), da die dort beschriebenen Beeinträchtigungen eine deutlichere Dauerhaftigkeit aufweisen, als es beispielsweise bei Krebs der Fall ist.

Diese Klauseln sind immer eine rechtlich eigenständige Leistung, unabhängig von der BU-Leistung. In ihrer rechtlichen Wirkung sind sie jedoch befristete Anerkenntnisse.

Letzten Endes ist eine detaillierte Unterscheidung zu Dread-Disease-Bausteinen nicht mehr erforderlich, Mischformen sind marktüblich. Die Weiterentwicklung bzw. Ausgliederung dieser Klauseln erfolgte in der Grundfähigkeitsversicherung, einer vermeintlichen BU-Alternative.

Krebsklauseln

Eine Krebsklausel kann „stand alone“ oder als Teil schwerer gesundheitlicher Beeinträchtigungen in den Versicherungsbedingungen enthalten sein. Vermeintliches vertriebliches Highlight mit Einführung der Krebsklausel (der Alten Leipziger in 2019) bestand darin, dass die Leistung ungeachtet der tatsächlichen Dauer der gesundheitlichen Beeinträchtigung für einen fest Zeitraum gezahlt wurde.

Reine Krebsklauseln sind rechtlich eigenständige Leistungsformen, unabhängig von der eigentlichen BU-Leistung. Zeitgleich aber immer auch befristete Anerkenntnisse.

Beispiele Schwere Krankheiten, Krebs und spezielle Beeinträchtigungen

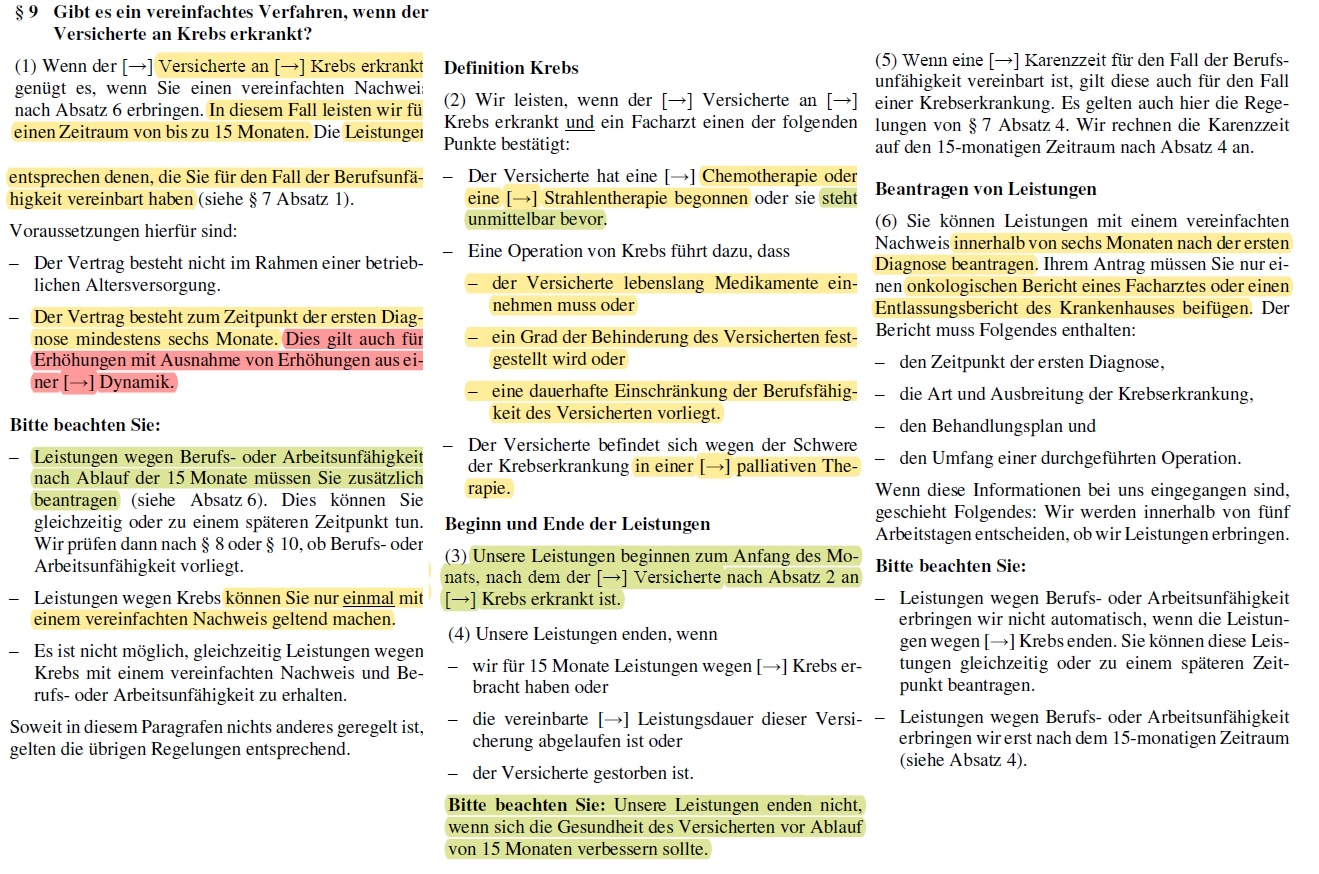

Alte Leipziger BV10, Stand 01.2023

Die Alte Leipziger hat „nur“ eine Krebsklausel, keine weitere Definitionen in Bezug auf Schwere Erkrankungen.

Obwohl die Klausel mit Einführung aggressiv beworben wurde und gleiche eine ganze Seite kostbaren Regenwald opfert, ist die Definition aus meiner Sicht erheblich eingeschränkter, als die Definition der Bayerischen.

Vor allem aus medizinischer Sicht, aber auch hinsichtlich weiterer Restriktionen (bspw. Entfall von Nachversicherung wenn Krebs binnen 6 Monate eintrat).

Zweifelsfrei lassen sich (hoch) theoretische Konstellationen konstruieren, in denen diese Klausel abweichend zur BU leisten oder vor allem länger (15 Monate, auch wenn früher beendet) leisten würde.

Aber diese Klausel ist aus meiner Sicht ein Musterbeispiel, warum man die Anwendung solcher additionaler Leistungsauslöser (befristetes Anerkenntnis, weitere Einschränkungen) nur wohlüberlegt und keinesfalls voreilig in Betracht ziehen sollte.

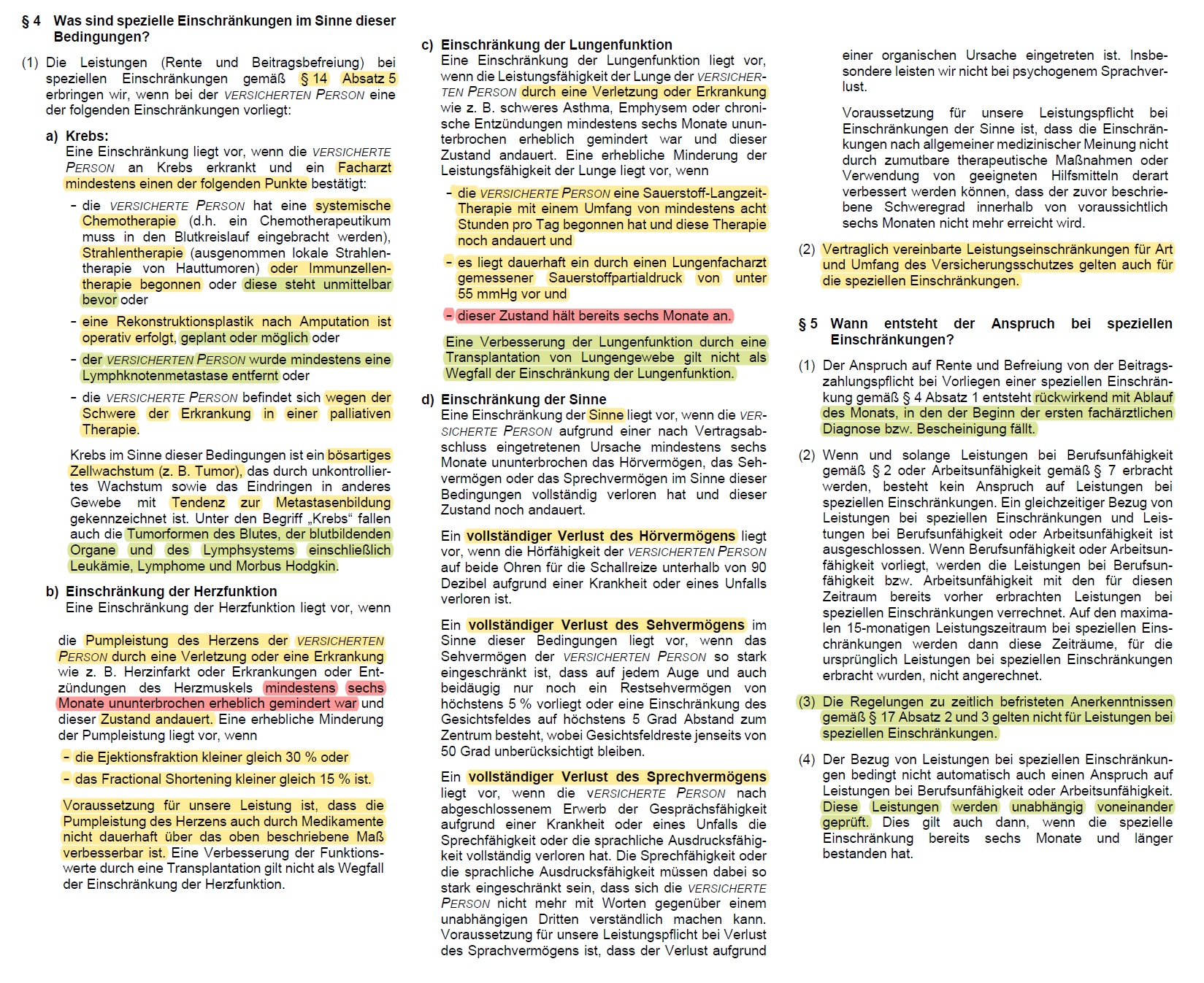

Die Bayerische Prestige, 01.2022 (jüngere AVB Generationen auch in der Tariflinie Komfort)

Die „Schwere Krankheiten“-Klausel der Bayerischen ist ein vielerlei Hinsicht außergewöhnlich interessantes Beispiel.

So ist die Krebsklausel eine der weitreichendsten / saubersten Definitionen am Markt. Aus meiner Sicht eine der wenigen, wenn nicht vielleicht sogar die einzige Klausel dieser Art, die einen potentiellen Mehrwert bietet. Durch das Vorliegen oder den Behandlungsbeginn in Bezug auf einen der genannten Punkte ist noch nicht automatisch vom Vorliegen einer Berufsunfähigkeit auszugehen.

Gänzlich anders sieht das bei den Definitionen zu Herz- und Lungenfunktion aus. Die sind einerseits das am Markt übliche Blabla, andererseits wird eine Leistung erst ausgelöst, wenn die definierte Beeinträchtigung bereits 6 Monate angedauert hat. Dies triggert die Dauer (im Gegensatz zur Prognose) im Sinne des Kernleistungsversprechens einer Berufsunfähigkeitsversicherung und somit den Rechtsgrundsatz der Fiktion / fingierten Berufsunfähigkeit / unwiderlegbaren Vermutung.

Stark vereinfacht würde ich davon ausgehen, dass die eigentliche BU-Leistung im Sinne unwiderlegbare Vermutung in der überwiegenden Mehrheit denkbarer Fallbeispiele bereits vor den Leistungen ob schwerer Krankheiten greifen würde. Pro forma sei erwähnt, dass auch hier rückwirkend zum Beginn der Story geleistet würde.

Dafür spielt es bei der Bayerischen keine Rolle, wie es zur definierten Funktionseinschränkung kam. Im Beispiel LV1871 haben wir hingegen nur den definierten Herzinfarkt / Schlaganfall.

Grundsätzlich handelt es sich hier um eine eigenständige Leistungsart, Leistungen (die vereinbarte BU-Rente) werden bei Vorliegen der bedingungsseitigen Definitionen für 15 Monate (Beispiel LV1871 mit 18 Monaten) bezahlt. Die Bayerische schreibt in den AVB, dass die Leistung kein befristetes Anerkenntnis sei.

Mit dieser Darstellung kann ich mich nicht recht anfreunden. Die Leistung ist keine Kapitalabfindung und keine abweichend vereinbare Rentenhöhe, sondern basiert als eigenständige Leistungsart (quasi Zugangsvoraussetzung) auf der vereinbarten BU-Rentenleistung. Damit ist sie per Definition ein befristetes Anerkenntnis, denn andere Optionen (als Kapitalabfindung / rechnerisch eigenständige und abweichende Leistung) kennen die Rechtsgrundsätze der Berufsunfähigkeitsversicherung nicht.

Selbst wenn man der Argumentation (kein befristetes Anerkenntnis) folgen würde (was ich nicht tue), wären die Folgen nicht anders als im Abschnitt „Warum sind solche Klauseln gefährlich?“ beschrieben. Ich müsste nach Ablauf der Leistungen immer noch beweisen, dass ich immer noch berufsunfähig bin. (keine Beweislastumkehr zu Lasten Versicherer in der Nachprüfung)

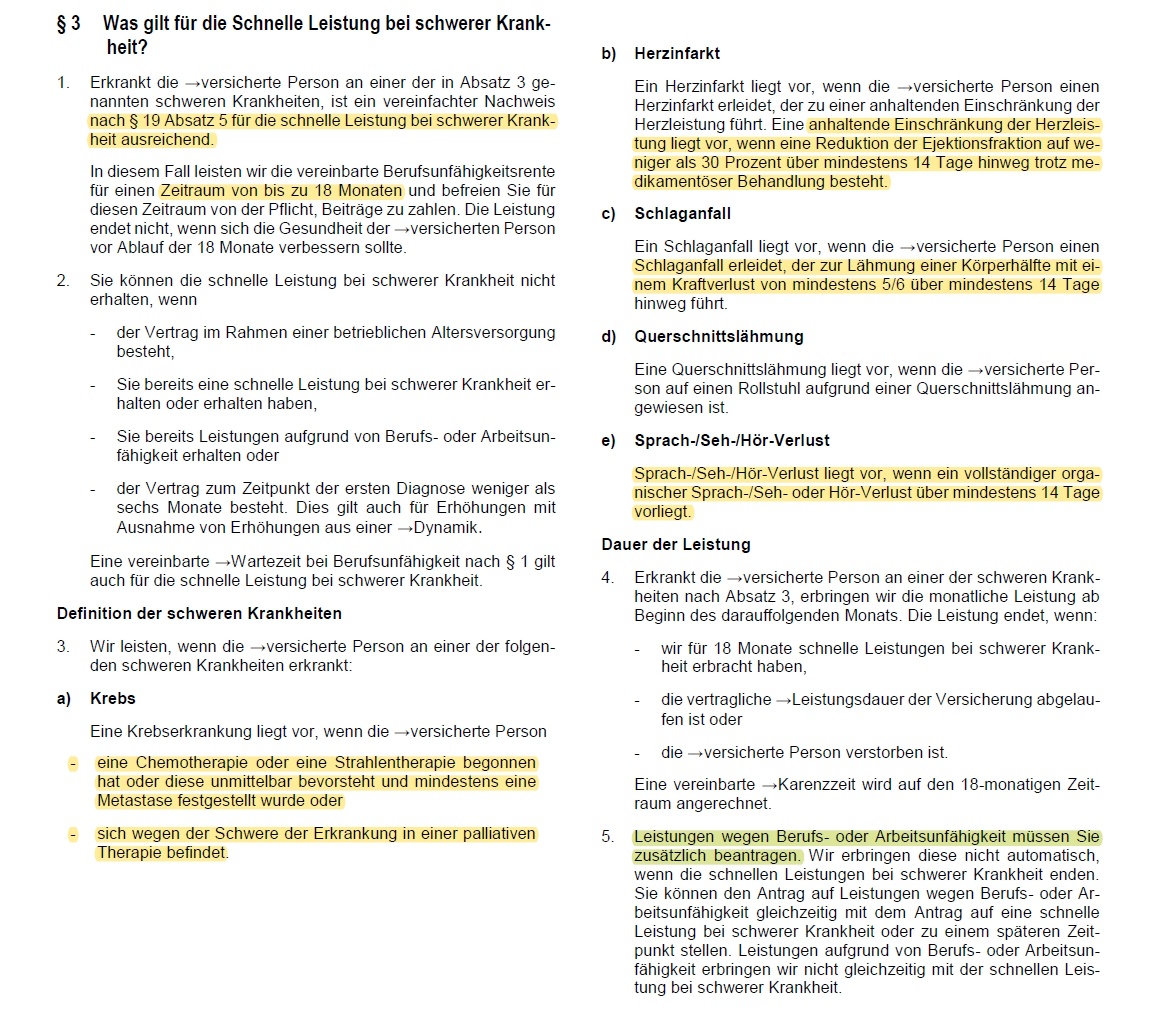

LV1871 Golden BU, Stand 01.2023

Die LV1871 hat (wie gewohnt) eine recht übersichtliche „Schwere-Krankheiten“-Klausel, in der alle relevanten Informationen ausformuliert enthalten sind.

Die Klausel ist eine eigenständige Leistungsart, bei vorliegen der klar definierten gesundheitlichen Beeinträchtigungen wird eine Leistung für 18 Monate ausgelöst, unabhängig von separat zu beantragenden BU-Leistungen / AU-Leistungen.

Theoretisch erhalte ich also auch dann 18 Monatsrenten, wenn die gesundheitliche Beeinträchtigung im Sinne Leistungsnachweis BU bereits früher dazu führen würde, dass ein Anspruch auf BU-Leistungen nicht mehr vorliegt.

Gleichwohl ist eine Genesung im Sinne der 50 % Leistungsgrenze bei den beschriebenen Krankheitsbildern sehr unwahrscheinlich. Am ehesten ist vermutlich noch der Abschnitt Querschnittslähmung ein theoretischer Mehrwert. Diese wird ohne weitere gesundheitliche Beeinträchtigung in Kopf- und Büroberufen nicht automatisch zu einer längeren Berufsunfähigkeit führen.

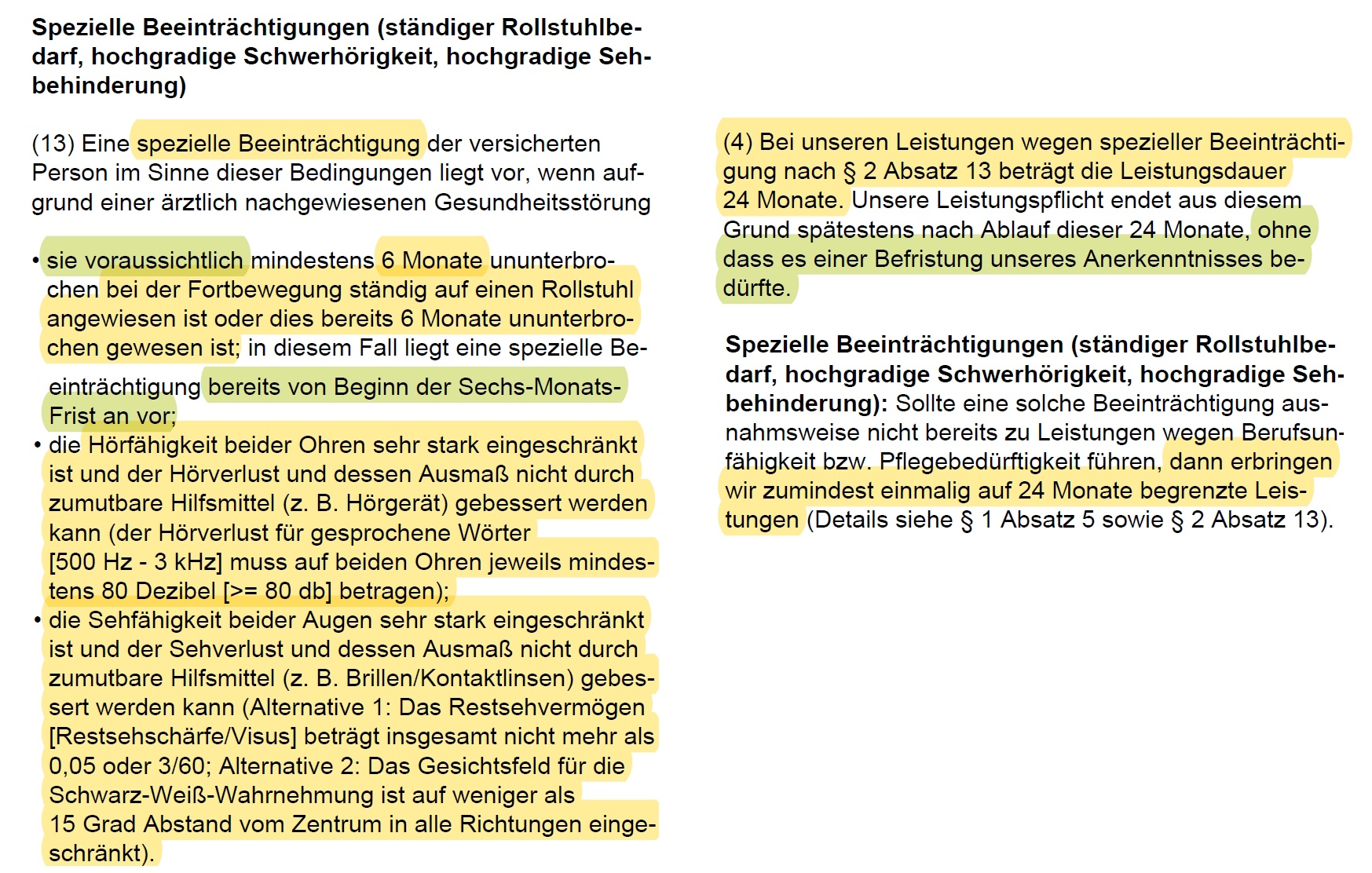

Nürnberger Komfort, Stand 07.2022

Die Nürnberger hat den Begriff spezielle Beeinträchtigungen quasi geprägt / geschaffen. Die Definition der Nürnberger besteht aus Rollstuhlklausel und Definitionen in Bezug auf eingeschränktes Hör- und Sehvermögen.

Liegen die definierten Beeinträchtigungen vor, wird eine Leistung von 24 Monaten bewirkt (deutlich länger als marktüblich).

Ich interpretiere die Rollstuhlklausel im Wesentlichen als inhaltliche (insb. Leistungszeitraum) Weiterentwicklung der Leistungen bei Pflegebedürftigkeit (ADL Punkt, Fortbewegen im Zimmer). Mal losgelöst von der Frage, ob sie ein inhaltlicher Mehrwert ist.

Inhaltlich führt die 6-monatige Notwendigkeit eines Rollstuhl nicht automatisch zu einem BU-Leistungsanspruch für 24 Monate, siehe meine Praxisbeispiele. Insofern ist die Klausel schon eine Leistungserweiterungen, aus meiner Sicht aber nicht von erheblicher Bedeutung.

Für Hör- und Sehfähigkeit ist eine spontane Besserung gemäß erforderlicher Definition nicht sehr wahrscheinlich, aber auch hier sind 24 Monate ein durchaus weitreichender Leistungszeitraum.

Ob des langen Leistungszeitraums (24 statt 15 / 18 Monate) müsste man wohl tatsächlich Mäuschen in den Datenbanken der Rückversicherer spielen, um beispielhaft eine inhaltlich saubere Aussage über den Erwartungswert in Bezug auf die Dauer des Leistungsbezugs (im Sinne der eigentlichen BU-Leistung) zu treffen.

Die Klausel der Nürnberger erscheint mir (ob langem Leistungszeitraum) überwiegend ungefährlich, die Anwendung kann im Einzelfall durchaus Sinn machen. Sollte aber, analog zu den bereits mehrfach beschriebenen Problemen (Effekt befristetes Anerkenntnis) mit Bedacht angewendet werden.

Nicht nachvollziehbar ist für mich die erneute Darstellung (siehe Bayerische), dass kein befristetes Anerkenntnis vorliegen würde. Mir ist allerdings auch nicht bekannt, ob die Leistungen als Kapitalabfindung für 24 Monate erfolgt. Was dann inhaltlich korrekt wäre.

Die beschriebenen Probleme (Beweislastumkehr) bleiben ungeachtet dessen bestehen, fallen ob der 24 Monate Leistungsanspruch aber in vielen denkbaren Fallbeispielen weniger stark ins Gewicht. Zudem hat die Nürnberger generell kein befristetes Anerkenntnis (welches im Nachgang ausgesprochen werden könnte) in den AVB.

Eine Krebsklausel hat die Nürnberger auch, ist aber im Sinne der hier beispielbezogenen Erläuterungen nicht weiter erkenntnisbringend.

Warum sind solche Klauseln nicht ungefährlich?

Ich persönlich sehe (die durchaus gegebenen) Unterschiede in den jeweiligen Definitionen der Klauseln als nicht sonderlich erheblich an. Letzten Endes ist bei Vorliegen einer dieser additionalen Definitionen auch das Vorliegen einer bedingungsgemäßen Berufsunfähigkeit sehr wahrscheinlich.

Die Ratingagentur Franke & Bornberg kam in ihrer Leistungsfallstudie 05/2021 beispielsweise zur Erkenntnisse, dass 93,67 % der betrachteten Krebserkrankungen auch ohne Krebsklausel zu einer anerkannten BU-Leistungen geführt haben. Real dürfte dieser Erwartungswert sogar deutlich höher sein, darauf kommen wir in den Beispielen gleich noch einmal zurück.

Der Mehrwert dieser Klauseln dürften im Regelfall überschaubar sein, ein vermeintlich leicht verständliches Leistungsversprechen verkauft sich aber besser. Im eher theoretischen Einzelfall mag eine zusätzliche (iS BU würde nicht leisten) oder auch eine längere Leistung möglich sein.

Gleichwohl sind diese Klauseln bei voreiliger Anwendung gar nicht mal so ungefährlich. Egal ob Schwere Krankheiten, spezielle Beeinträchtigungen oder Krebsklausel, die Storys sind im Grunde als ein befristetes Anerkenntnis zu bewerten.

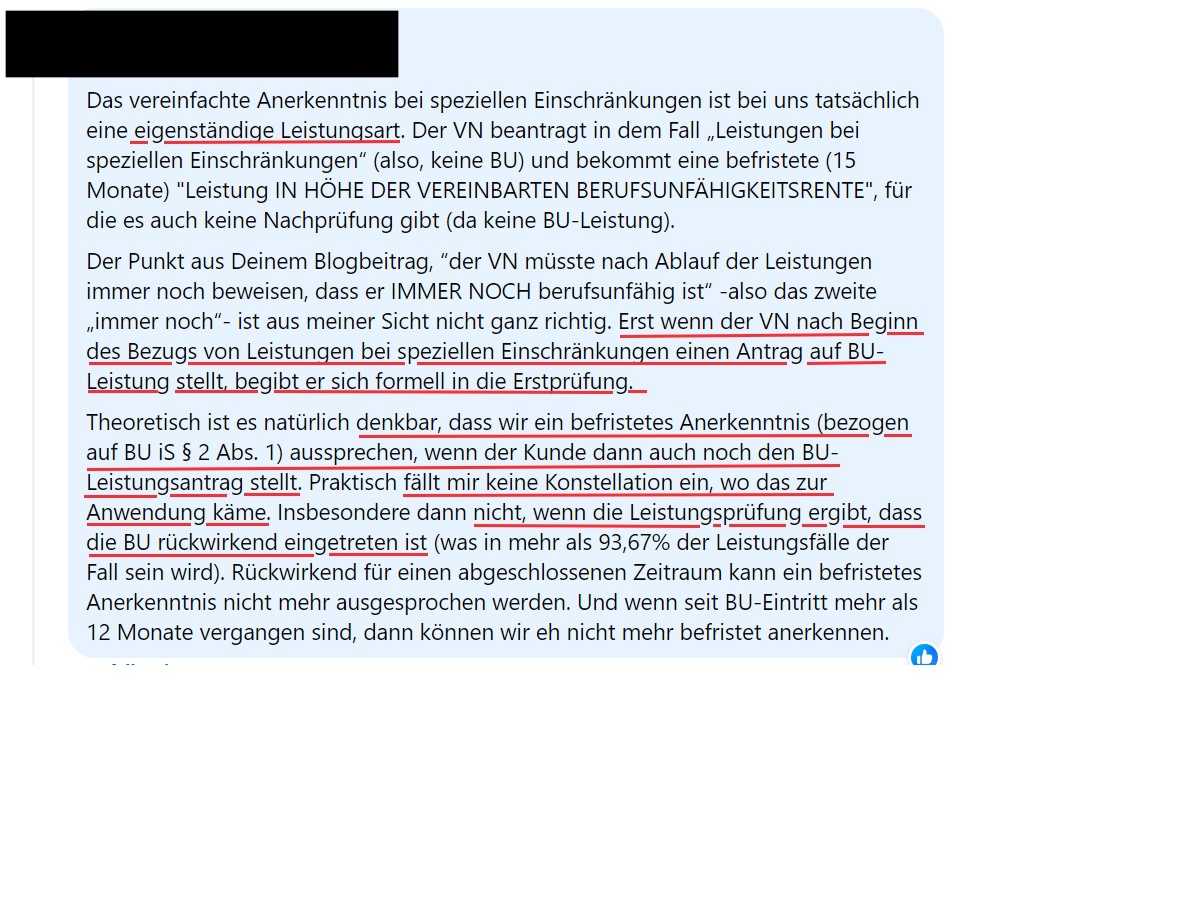

Einzelne Versicherer – was von den nachfolgenden Beispielen die Bayerische und die Nürnberger betrifft – betonen, dass die besagten Klauseln eigenständige Leistungsarten und keine befristeten Anerkenntnisse wären. Folgt man der Argumentation der Versicherer, könnte der Versicherer im Anschluss an eine „Schwere-Krankheiten“-Leistung erneut noch ein befristetes Anerkenntnis aussprechen (sofern die AVB diese Möglichkeit vorsehen, Nürnberger bspw. nicht).

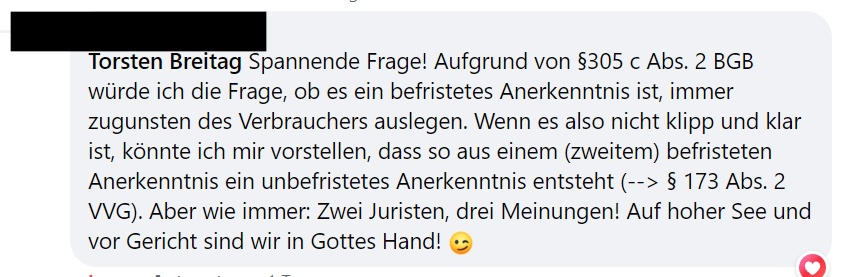

Auch wenn die Klauseln an sich wenig spannend sind, dieser Teilaspekt ist es. Daher habe ich dieses Thema auch einmal mit Kollegen und den genannten Versicherern zu diskutieren versucht. Die Einschätzung der Bayerischen im Sinne dieser Diskussion sieht beispielsweise so aus:

Auch wenn ich den Ersteller dieser Zeilen fachlich sehr schätze, so bin ich zumindest mit Teilen dieser Aussage nicht so ganz einverstanden.

Die Berufsunfähigkeitsversicherung kennt grundsätzlich nur …

- befristetes Anerkenntnis

- unbefristetes Anerkenntnis

- Kapitalabfindungen

- abweichende Leistungen (bspw. Verdopplung BU Rente ein Folge Pflege oder AU-Klausel mit eigenem replizierenden Leistungsnachweis)

Die Argumentation mit der gänzlich eigenständigen Leistungsart ist nachvollziehbar, aber im Kontext nicht ganz unproblematisch. Denn anders als in der AU-Klausel lautet die Suggestion hier vereinfacht:

„Du, lieber VN hast eine spezielle Form der versicherten gesundheitlichen Beeinträchtigungen in Folge Krankheit / Körperverletzung / Kräfteverfall. Daher vereinfachen wir den Leistungsnachweis für dich zunächst und lösen erst einmal eine Leistung in Folge Krankheit / Körperverletzung / Kräfteverfall aus, obwohl noch gar nicht der erforderliche Therapie- / Behandlungs- / Diagnosestand abschließend vorliegt und somit Dauer und Prognose (sowie die tatsächlichen Auswirkungen der Summe der gesundheitlichen Beeinträchtigung auf die 50 % Leistungsgrenze im zuletzt ausgeübten Beruf) nicht zuverlässig beurteilt werden können.“

Genau das ist im Grunde die Definition eines befristeten Anerkenntnisses.

Die im zweiten Teil der Argumentation (als entlastend) dargestellte Problematik, dass die in Folge dann beantragte Berufsunfähigkeit objektiv sehr wahrscheinlich rückwirkend (also bspw. während der 15monatigen Leistungen) eingetreten sein wird, erzeugt im Grunde eine Art Kulanzleistung. Obwohl nach Sachlage bereits ein Anerkenntnis geboten gewesen wäre.

Und genau zu diesen unterschiedlichen Formen vermeintlicher Kulanzleistung bei zugleich nach Sachlage gebotenem Anerkenntnis gibt es durchaus umfangreiche und auch höchstrichterliche Rechtsprechung. Mit der immer gleichen Grundaussage, dass es so etwas wie Kulanzleistungen in der Berufsunfähigkeitsversicherung nicht gibt.

Wie dem auch sei: So 100prozentig wird man das ohne gerichtlich entschiedenen Praxisfall nicht klären können. In selbiger Diskussion durch einen Juristen schön auf den Punkt gebracht.

Ungeachtet der Frage, ob „befristetes Anerkenntnis oder nicht“, muss der Betroffene nach Ablauf der bspw. 15, 18 oder 24 Monate beweisen, dass er immer noch berufsunfähig ist. Oder iS Argumentation Bayerische mit dem dann gegebenen Therapie-, Behandlungs-, Diagnostestand erstmals beweisen, dass er berufsunfähig ist. Die Beweislast ist nicht auf den Versicherer verschoben (Nachprüfung).

Genau das könnte im Einzelfall deutlich problematischer sein, als gleich auf eine unbefristete Anerkennung der Berufsunfähigkeit hinzuwirken..

Lange Rede, kurzer Sinn: Ich würde entschieden davon abraten, pauschal ob vermeintlich schnellerer Leistung auf solche additionalen Leistungsauslöser zurückzugreifen. Viel mehr bedarf es einer Betrachtung des konkreten Einzelfalls, ob man lieber reguläre BU-Leistungen beantragt, oder sich auf diese additionalen Leistungsauslöser einlässt.

Praktische Beispiele zum Verständnis

Die additionalen Leistungsauslöser via Schwere Krankheiten / Spezielle Beeinträchtigungen oder Krebsklausel sind damit keinesfalls automatisch schlecht. Entscheidend ist viel mehr die nur wohlüberlegte, nicht leichtfertige Anwendung dieser Klauseln.

Verständlicher wird das in Folge praktischer Beispiele. Im AVB-Termin greife ich seit Jahren auf die gleichen zwei leicht verständlichen und zugegeben vereinfachten Beispiele zurück.

- Mythos: „Selbst wenn ich im Rollstuhl sitze, werde ich in meinem Bürojob doch nicht berufsunfähig.“

- Plakatives Beispiel, Brustkrebs

Abwehrmythos Rollstuhl

Mythen rund um die Berufsunfähigkeitsversicherung sind zahlreich. Insbesondere wenn sie eine Rechtfertigung bieten, warum man das Geld für eine Berufsunfähigkeitsversicherung vielleicht doch lieber fürs nächste iPhone verballern kann.

In diesen Kontext fällt auch der typische Mythos: „Selbst wenn ich im Rollstuhl sitze, werde ich in meinem Bürojob doch nicht berufsunfähig.“

Diese Nummer ist sinngemäß Schrödingers Berufsunfähigkeit. So lange wir nicht nachgeschaut haben, wissen wir nicht, ob Berufsunfähigkeit vorliegt / vorläge.

Denn allein die Feststellung, dass ich im Rollstuhl sitze, trifft keinerlei Aussage über die Summe meiner gesundheitlichen Beeinträchtigungen. Und auch keine Aussage darüber wie diese ganz konkret in Relation zur 50 % Leistungsgrenze auf meinen zuletzt (vor Eintritt Leistungsfall) ausgeübten Beruf wirken.

Anders formuliert: Welche gesundheitlichen Beeinträchtigungen liegen denn überhaupt vor? Weitere Bewegungseinschränkungen, Lähmungen, Anfälle, Schmerzleiden, Konzentrationsstörungen?

Davon mal abgesehen, der Betroffene im Kontext ist ja nicht im Rollstuhl geboren. „Sie“ oder „Er“ ist meist durch einen plötzlichen, externen Auslöser (oder eine schleichende Krankheit mit weiteren Wechselwirkungen) dort gelandet. Wie kommt „Sie“ oder „Er“ denn psychisch so mit dieser einschneidend veränderten Lebenssituation zurecht?

Die Rollstuhlnummer kann gut und gern in die Ursachenstatistik als Leistungsfall Psyche eingehen. Beine wachsen nicht nach, wir sind keine Eidechsen. Entweder ich komme mit der Nummer zurecht, oder eben nicht. Und nicht jeder ist ein Stephen Hawking.

Sarkastische Anmerkung: Wer dieses Beispiel (ob ua. gesellschaftswissenschaftlichem Hintergrund) nicht verstanden hat, kann ja immer noch die Rollstuhlklausel der Nürnberger abschließen.

Horrorszenario Brustkrebs

Brustkrebs ist eine schreckliche Erkrankung für insbesondere „DIE“ Betroffene. Sie hat aus Sicht der Berufsunfähigkeitsversicherung aber einen entscheidenden Nachteil.

Üblicherweise lässt man sich bei medizinischer Notwendigkeit keine 6 Monate Zeit, bis die Brust abgenommen wird. Leistungsvoraussetzung einer Berufsunfähigkeitsversicherung sind aber wahlweise 6 Monate Dauer oder Prognose.

Wäre die Berufsunfähigkeitsversicherung nun ein reines Diagnosebingo analog einer Dread-Disease-Versicherung, könnte Brustkrebs schnell eine „Nichtleistung“ sein. Aber genau das ist die BU eben nicht. Die Berufsunfähigkeitsversicherung ist im Sinne der Summe gesundheitlicher Beeinträchtigungen immer ein kumulierter Leistungsnachweis.

Verständlich und überspitzt formuliert: Nachdem die Brust ab ist, kommt meist erstmal eine Chemotherapie. Heißt, Mann oder Frau kotzen sich erst einmal in Ruhe ihre Seele aus dem Leib, das Immunsystem wird auf 0 gefahren. Nachdem nun primäre / sekundäre Geschlechtsmerkmale fehlen und das Immunsystem auf 0 ist, folgt sehr häufig eine (Anti-)Hormontherapie.

Wer mal an bestimmten Tagen des Monats Probleme mit Östrogenern hatte, möge diese Erfahrung mit 100 potenzieren. Dann hat man eine grobe Vorstellung davon, was eine Hormontherapie im Kopf einer Frau anrichten kann. Im durchaus selteneren Fall von Brustkrebs bei Männern sieht das nicht besser aus.

Primäre / sekundäre Geschlechtsmerkmale fehlen, das Immunsystem ist auf 0, der Kopf ist auf 0 – in Folge kommt so unvermeidbar wie das Amen in der Kirche eine Psychotherapie.

Salopp: Auch das Beispiel Brustkrebs könnte im Sinne der Statistik ein Leistungsfall Psyche sein.

Womit auch klar wird, warum die 93,67 % aus der FuB Leistungsfallstudie gar nicht so entscheidend sind. Denn diese berücksichtigt nur, ob eine Leistung unmittelbar in Folge einer Krebserkrankung anerkannt wurde. Nicht, ob die Leistungsvoraussetzungen im späteren Verlauf oder bei Rezidiv erfüllt wurden.

Abschließende Anmerkung: Betroffene könnten meine überspitzten Ausführungen als herabwürdigend empfinden. Das ist keinesfalls beabsichtigt. Viel mehr versuche ich durch gezieltes sprachliches Überspitzen komplexe Sachverhalte möglichst verständlich zu vermitteln.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar