Berufsunfähigkeit in Folge Pflegebedürftigkeit ist eine der Leistungserweiterungen in der Berufsunfähigkeitsversicherung. Die meisten dieser additionalen Leistungsauslöser sind mehr oder weniger Werbegags. Auch Berufsunfähigkeit in Folge Pflegebedürftigkeit spielt in der Leistungsfallpraxis kaum eine Rolle. Im Einzelfall kann eine gute Klausel Zeit und Nerven im Zuge eines Leistungsantrags sparen.

Inhalt dieses Artikels

- Was ist Berufsunfähigkeit in Folge Pflegebedürftigkeit

- Berufsunfähigkeit in Folge Pflegebedürftigkeit als vereinfachter Leistungsnachweis

- Fazit

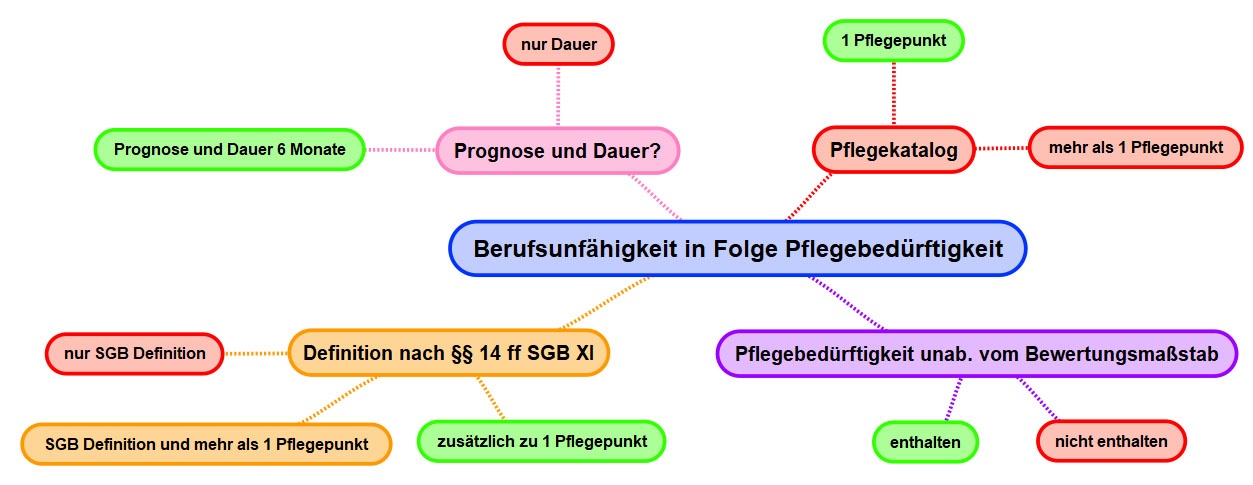

Was ist Berufsunfähigkeit in Folge Pflegebedürftigkeit?

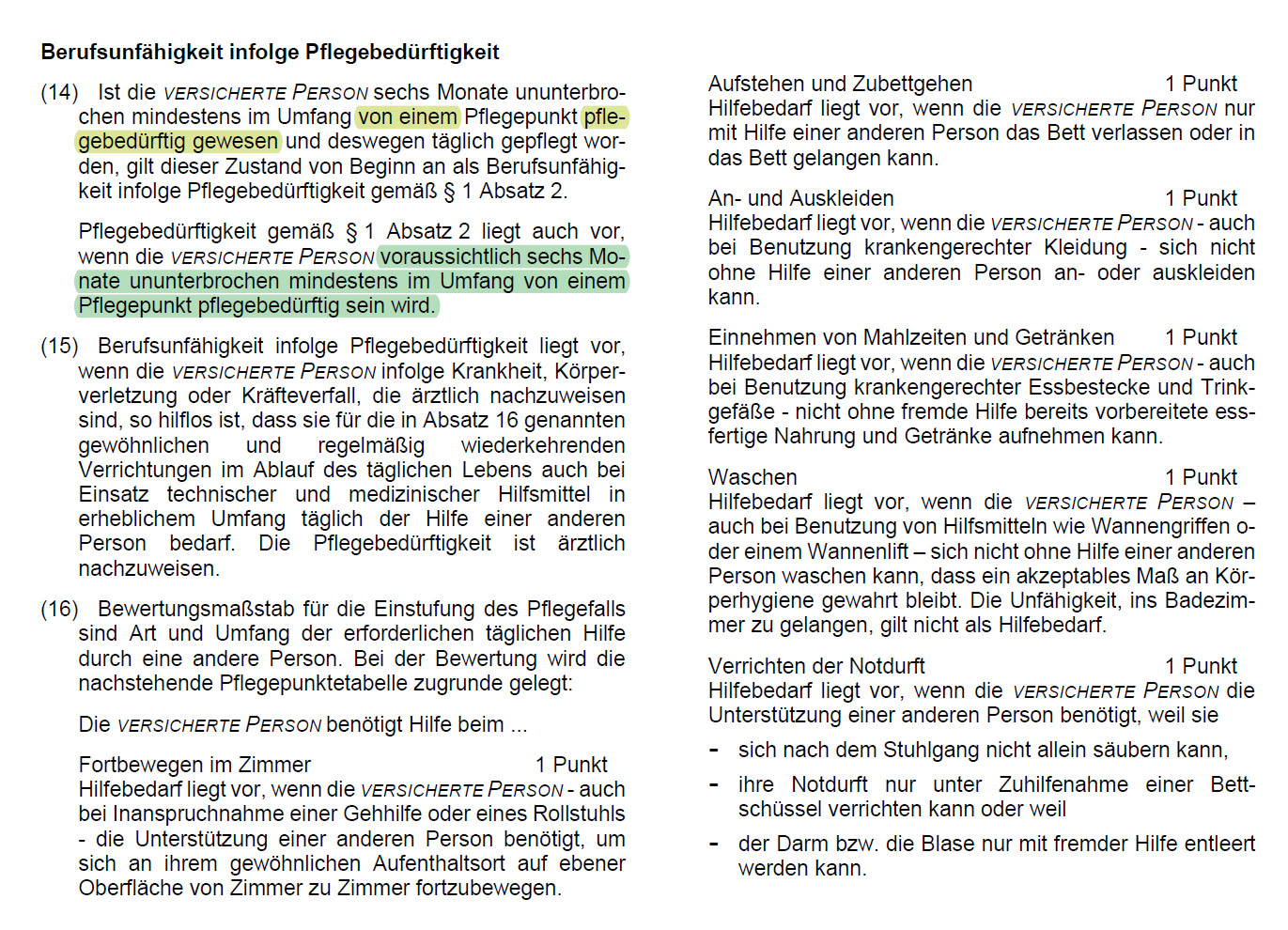

Pflegebedürftigkeit wird am Markt mehrheitlich über eine Punktetabelle, so genannte Aktivitäten des täglichen Lebens (ADL) definiert. Am Beispiel die Bayerische Komfort, Stand 10/2020, kann das so aussehen:

Die Bedingungen der Bayerischen enthalten Prognose und Dauer und die Voraussetzung ist lediglich eine Einschränkung im Sinne eines Pflegepunktes. Sind diese drei Aspekte erfüllt (Prognose, Dauer, 1 Pflegepunkt), hat man soweit erst einmal die bestmögliche Definition am Markt.

War der Versicherungsnehmer bereits 6 Monate im Umfang von einem Pflegepunkt pflegebedürftig (Dauer) oder wird es voraussichtlich sein (Prognose), ist er berufsunfähig im Sinne dieser Bedingungen.

Die sozialrechtliche Definition der Pflegebedürftigkeit gem. §§14 ff SGB XI spielt hingegen in der Regel keine Rolle. Einzelne Ausnahmen, beispielsweise die Allianz oder die Swisslife bestätigen die Regel.

Berufsunfähigkeit in Folge Pflegebedürftigkeit als vereinfachter Leistungsnachweis

Liegt Pflegebedürftigkeit gemäß Versicherungsbedingungen vor, liegt in Folge auch Berufsunfähigkeit vor.

Salopp: Ich weise zum Beispiel über Arzt, Pflegedienst oder Medizinischen Dienst der Krankenversicherung das Vorliegen eines dieser Pflegepunkte nach und spare mir somit den umständlichen medizinischen Leistungsnachweis im Sinne der 50 % Leistungsgrenze.

Berufsunfähigkeit in Folge Pflegebedürftigkeit ist somit inhaltlich eine Fiktion, also eine unwiderlegbare Vermutung. Diese kennen wir bereits aus dem Kernleistungsversprechen als Teil der Dauer. Berufsunfähigkeit in Folge Pflegebedürftigkeit ist daher eher eine Leistungsvereinfachung gegenüber dem gewöhnlichen Leistungsnachweis, weniger eine tatsächliche Leistungserweiterung.

Qualitative Unterschiede und Besonderheiten am Markt

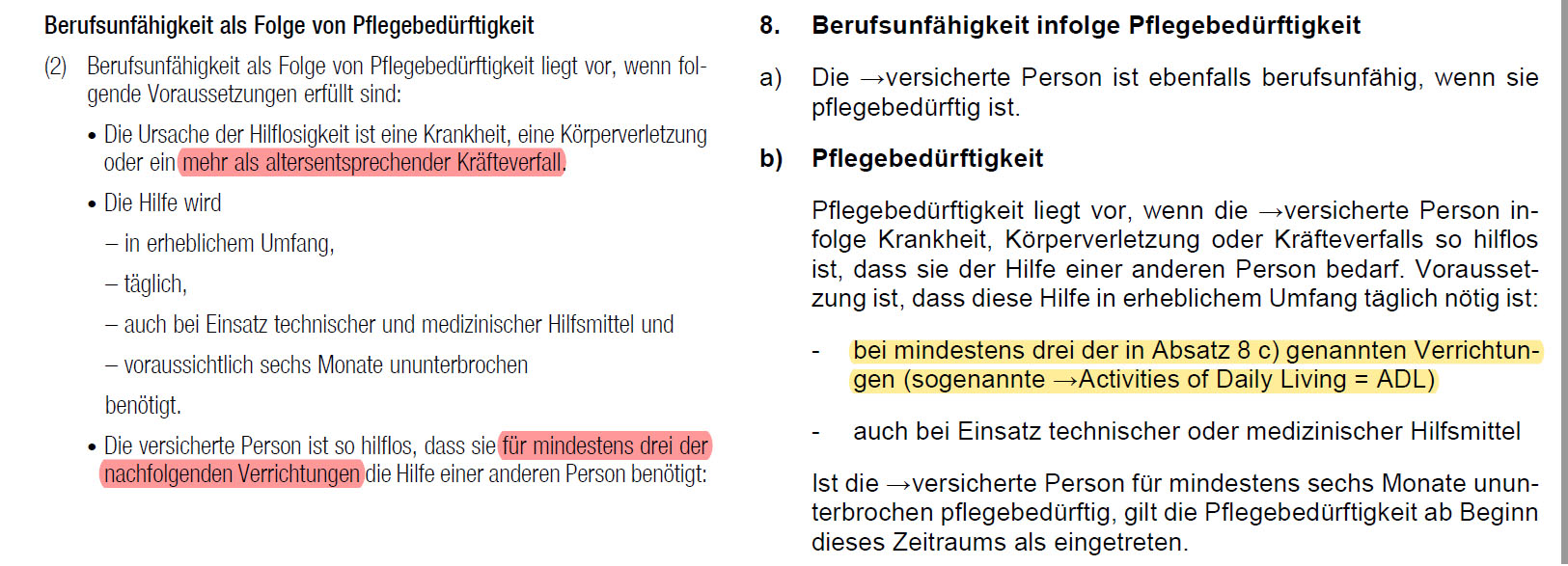

Wird mehr als ein Pflegepunkt vorausgesetzt, ist das im Vergleich natürlich als schlechter zu bewerten. So zu sehen am Beispiel HUK Coburg SBU 2017 (links), und LV1871 Golden BU Stand 10/2020 (rechts).

Beide Versicherer setzen 3 Pflegepunkte ihres Pflegekatalogs voraus. Doch warum markiere ich das bei der HUK rot und bei der LV1871 gelb? Die LV1871 bietet eine prämienneutral integrierte lebenslange Pflegerente basierend auf ihrer Pflegebedürftigkeitsdefinition.

Die HUK hat hingegen keine brauchbare Entschuldigung anzubieten.

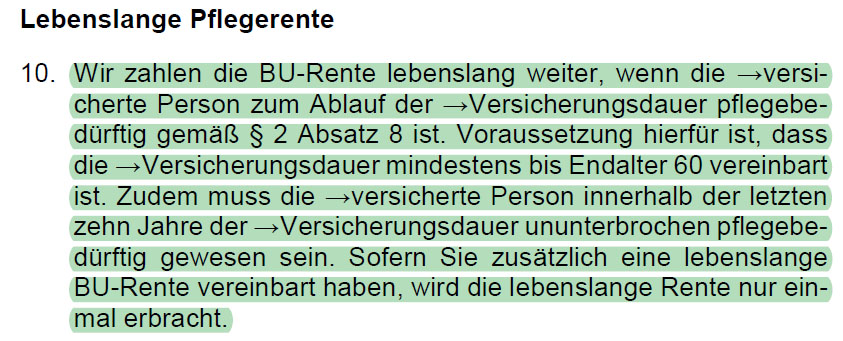

Gleichwohl hat die LV1871 Stand 10/2020 auch keine Prognose (voraussichtlich für 6 Monate pflegebedürftig), lediglich eine Dauer (bereits war). Eine entsprechende Überarbeitung der LV1871 Klausel auf den gehobenen Marktstandard hatte ich in den letzten Jahren schon mehrfach angeregt, wurde aber ignoriert.

Diverse additionale Regelungen zum Thema Pflegerente kann man übrigens bei den meisten Versicherern gegen Mehrbeitrag einkaufen. Aus meiner Sicht eher überflüssig. Zumindest spielt es für die eigentliche Leistungswahrscheinlichkeit einer Berufsunfähigkeitsversicherung keine Rolle.

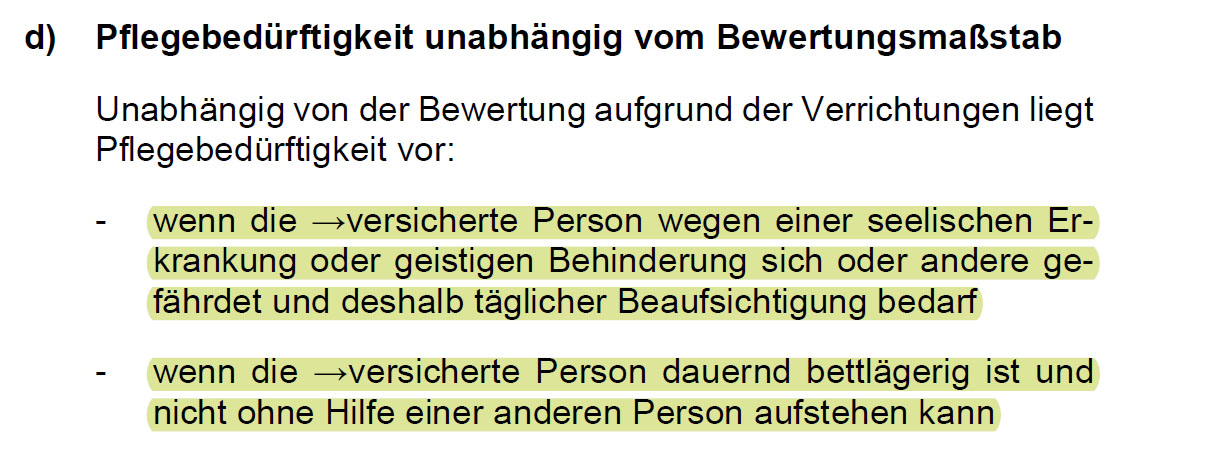

Die traditionelle Regelung „Pflegebedürftigkeit unabhängig vom Bewertungsmaßstab“ empfinde ich persönlich als wünschenswert. Am Beispiel LV1871 Golden BU, Stand 10/2020:

Auch wenn das den meisten Vermittlern ziemlich egal oder vollständig unbekannt sein dürfte, das hier ist eine durchaus nützliche Klarstellung. Gerade bei schwer objektivierbaren Erkrankungen wie bspw. depressiven Episoden (das, was idR hinter dem neumodischen Burnout steckt) veranstalten die BU-Versicherer regelmäßig einen echten Eiertanz. Bis hin zu überhaupt nicht mehr notwendigen (durch den Versicherer beauftragten und bezahlten) Begutachtungen.

So auch geschehen im Leistungsfall eines geschätzten Kollegen. Sein Kunde war am Ende eines langen Leidenswegs und zum Zeitpunkt des Leistungsantrags in geschlossener psychiatrischer Behandlung. Die Sachbearbeiterin konnte meine Kollege mit meinem Hinweis auf die entsprechende Passage schnell einfangen und die Leistung erheblich beschleunigen.

Mag keine pauschale Notwendigkeit für die Klausel geben, im Einzelfall kann sie nützlich sein. Daher hätte ich persönlich lieber Versicherungsbedingungen mit dieser durchaus alten und traditionellen Klausel, was wiederum nicht Versicherer bieten können.

Die am Markt übliche Demenzklausel (GDS 5 nach Reisberg) halte ich persönlich wiederum für völlig entbehrlich

Fazit zu Berufsunfähigkeit in Folge Pflegebedürftigkeit

Die Klauseln zur Pflegebedürftigkeit begründen für sich allein keine Entscheidung für oder gegen einen Versicherer. Grundsätzlich wäre mir persönlich eine saubere Regelung jedoch durchaus lieber.

Das Thema Pflegebedürftigkeit (iS sehr schwerer gesundheitlicher Beeinträchtigungen) ist aber grundsätzlich auch über die Fiktion / unwiderlegbare Vermutung als Teil der Dauer im eigentlichen Kernleistungsversprechen enthalten. Daher sind auch weniger optimale Pflegebedürftigkeitsklauseln verschmerzbar.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar