Berufsunfähigkeit liegt vor, wenn ich meinem BU-Versicherer anhand seiner Versicherungsbedingungen nachgewiesen habe, dass ich bedingungsgemäß berufsunfähig bin. Dieser Nachweis ist insbesondere medizinischer Natur.

Die Voraussetzungen für eine Berufsunfähigkeit werden im Kernleistungsversprechen geregelt. Dieses findet sich meist im §2 der Versicherungsbedingungen einer Berufsunfähigkeitsversicherung: „Was ist Berufsunfähigkeit?“

Der Begriff Berufsunfähigkeit wird immer individuell und von Anbieter zu Anbieter durchaus unterschiedlich definiert. Eine einheitliche Musterdefinition gibt es nicht.

Der im neuen Versicherungsvertragsgesetz von 2008 enthaltene §172 Abs. 2 VVG stellt nur eine Art untere Grenze dar, von der die Anbieter jederzeit positiv abweichen können und das in Ihrem Sinne auch tun sollten.

Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.

Quelle: §172 Abs. 2 VVG

Dieser „Mindestdefinition“ des §172 VVG stellen wir nun einmal die aktuelle Definition in den Versicherungsbedingungen der LV1871 vom Mai 2020 (Golden BU) gegenüber:

Berufsunfähigkeit liegt vor, wenn die → versicherte Person in Folge Krankheit, Körperverletzung oder Kräfteverfalls, die ärztlich nachzuweisen sind, voraussichtlich sechs Monate ununterbrochen ihren zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, nicht mehr zu mindestens 50 Prozent ausüben kann beziehungsweise sechs Monate nicht mehr ausüben konnte.

Die Berufsunfähigkeit gilt ab Beginn dieses sechsmonatigen Zeitraums als eingetreten.

Quelle: LV1871, Golden BU, 05/2020

Hier sollten schon auf den ersten Blick deutliche Unterschiede auffallen. Schauen wir uns nachfolgend einmal an, aus welchen Teilaspekten das Kernleistungsversprechen eigentlich besteht:

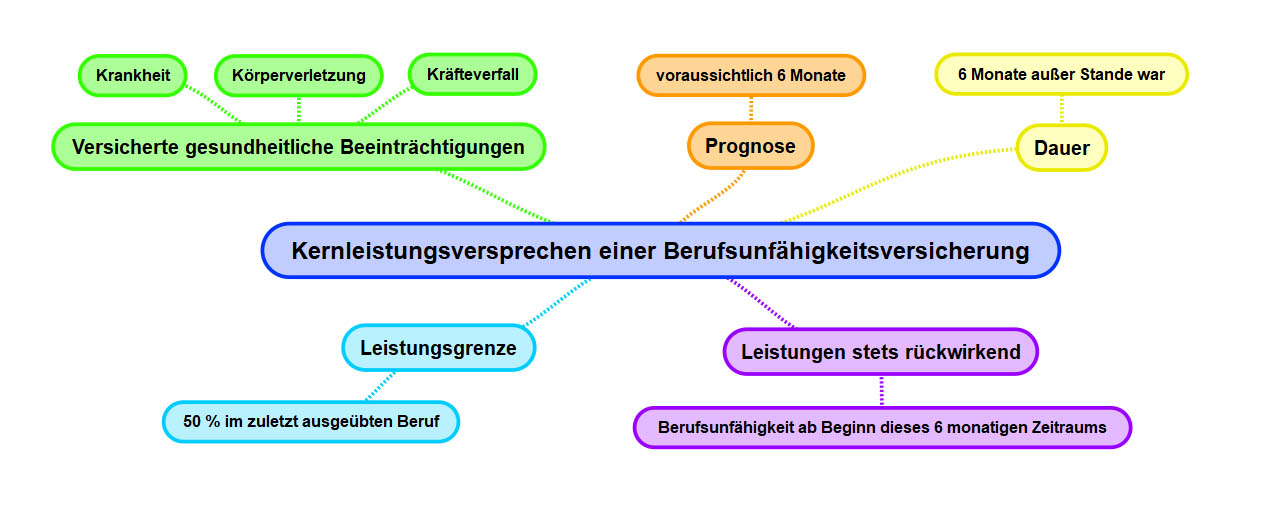

Wie der Grafik zu entnehmen ist, besteht das Kernleistungsversprechen der LV1871 Golden BU aus folgenden Teilaspekten:

- Versicherte gesundheitliche Beeinträchtigungen – Krankheit, Körperverletzung, Kräfteverfall

- Prognose – voraussichtlich 6 Monate

- Dauer – 6 Monate außer Stand war

- Leistungsgrenze – hier 50 % im zuletzt ausgeübten Beruf

- Leistung stets rückwirkend – Berufsunfähigkeit ab Beginn dieses 6 monatigen Zeitraums

Diese Mindestvoraussetzungen im Kernleistungsversprechen sollte eine gute Berufsunfähigkeitsversicherung erfüllen.

Versicherte gesundheitliche Beeinträchtigungen – Was versteht man unter Berufsunfähigkeit?

Eine Berufunfähigkeitsversicherung leistet, wenn ich in Folge der drei versicherten gesundheitlichen Beeinträchtigungen – Krankheit, Körperverletzung, Kräfteverfall – meines zuletzt ausgeübten Beruf gemäß Prognose oder Dauer nicht mehr bis zur vertraglich vereinbarten Leistungsgrenze ausüben kann. Diese versicherten gesundheitlichen Beeinträchtigungen sind anhand eines geeigneten Therapie-, Behandlungs- oder Diagnosestands medizinisch nachzuweisen.

Krankheit ist hierbei selbsterklärend, Körperverletzung schon nicht mehr. Eine Körperverletzung ist eine Beeinträchtigung der körperlichen Unversehrtheit und physische sowie auch psychisch bedingte Störungen der inneren Lebensvorgänge. Ja, auch psychische Beeinträchtigungen können eine Körperverletzung sein, beispielsweise in Folge Mobbing. Am Ende ist es aber völlig egal, ob Sie eine Leistung in Folge Krankheit oder Körperverletzung erhalten.

Mehr zum Thema – Bei welchen Krankheiten ist man berufsunfähig?

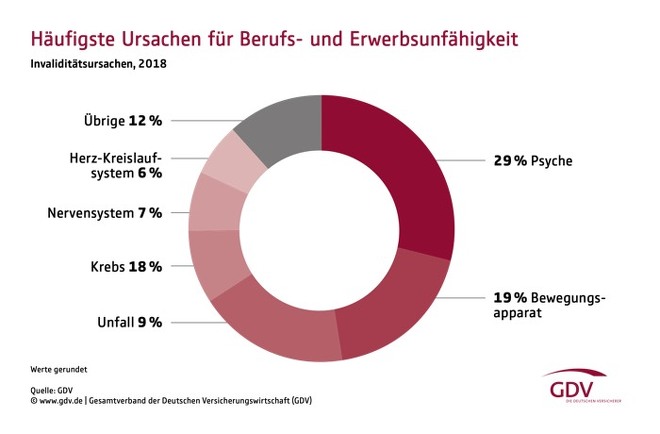

Der Gesamtverband der deutschen Versicherer (GDV) führt eine Statistik zu den häufigsten Ursachen für Berufs- und Erwerbsunfähigkeit.

Gemäß dieser Statistik sind psychische Erkrankungen (29 %), Erkrankungen des Bewegungsapparats (19 %) und Krebserkrankungen (18%) die häufigsten Ursachen für Berufsunfähigkeit und Erwerbsunfähigkeit.

Mit Statistiken ist das aber so eine Sache. Die potentiellen Ursachen einer Berufsunfähigkeit hängen insbesondere auch vom tatsächlich ausgeübten Beruf ab. Schließlich ist die Leistungsgrenze gem. versicherter gesundheitlicher Beeinträchtigungen anhand Therapie-, Behandlungs- Diagnosestand für diesen zuletzt ausgeübten Beruf nachzuweisen.

Somit kommt jede Erkrankung – besser gesundheitliche Beeinträchtigung in Betracht, die in Art und Schwere individuell zu einer Einschränkung von 50 % im Sinne des zuletzt ausgeübten Berufs führen kann.

Der BU-Leistungsnachweis ist dabei kumulativ. Meint, die Summe der Erkrankungen ist zu einer gesamten Beeinträchtigung im Sinne der Leistungsgrenze aufzuaddieren. Das unterscheidet die Berufsunfähigkeitsversicherung von alternativen Krankheits- oder Arbeitskraftabsicherungen.

Und es führt am Ende zum Mythos, psychische Erkrankungen seien die wichtigste BU-Ursache. Diesen Mythos schauen wir uns im nachfolgenden Toggle genauer an.

Gemäß diverser Grafiken und Statistiken ist stets die Psyche die häufigste Ursache für Berufsunfähigkeit oder Erwerbsunfähigkeit. Man könnte also meinen, die Leute stehen reihenweise morgens auf ala „heute bin ich mal berufsunfähig“.

Einer der größten Mythen rund um die Berufsunfähigkeitsversicherung. Bedingt durch den kumulativen Leistungsnachweis. Der Nachweis einer Berufsunfähigkeit ist stets die Summe aller gesundheitlichen Beeinträchtigungen in Relation zur Leistungsgrenze.

Erläutern wir dies an zwei Beispielen:

- Rollstuhl – im Rollstuhl bin ich doch nicht berufsunfähig

- Brustkrebs – das Problem mit Prognose und Dauer

Rollstuhl – Im Rollstuhl bin ich doch nicht berufsunfähig

Ein Mythos, der sich gerade bei Kopf- und Büroberufen hartnäckig hält. Er kann wahr und falsch zugleich sein. Tatsächlich bedingt allein das „Sitzen im Rollstuhl“ noch lange keine Berufsunfähigkeit in einem Büroberuf.

Wie sieht es jedoch mit weiteren Beeinträchtigungen aus? Beispielsweise weitere Bewegungseinschränkungen / Lähmungen oder chronische Schmerzleiden / Konzentrationsstörungen?

Was ist, wenn man nicht „im Rollstuhl geboren“ wurde, sondern durch einen externen Anlass plötzlich dort gelandet ist? Wie kommt man psychisch mit dieser veränderten Lebenssituation zurecht?

Wäre bspw. Letzteres das gravierendste Problem, würde die BU-Ursache im Sinne der üblichen Statistiken als Psyche gewertet werden.

Brustkrebs – das Problem mit Prognose und Dauer

Brustkrebs ist eine dramatische Erkrankung mit schwerwiegenden Folgen für die Betroffenen. Im Sinne der Berufsunfähigkeitsversicherung hat diese Erkrankung aber ein systemisches Problem.

Oftmals ist diese Erkrankung isoliert gesehen mit der Abnahme der Brust / der Brüste (abgesehen von Rezidiven) zunächst vorbei. Und das kann durchaus sehr schnell gehen. Will meinen, ggf. fehlt es einfach an Prognose / Dauer im Sinne der Beeinträchtigungen (6 Monate), um einen Leistungsnachweis zu führen.

Die Story wird aber eher nicht mit der Abnahme vorbei sein. Was ist mit der Chemo? In der Regel folgte auch eine Hormontherapie und richtig, meist auch eine Psychotherapie ob der veränderten Lebensumstände.

Mit Letzterer wären wir dann potentielle wieder bei „zack, Psyche ist Ursache der Berufsunfähigkeit“.

Fazit – Mythos Psyche als BU Ursache

Es ist immer die Summe der Beeinträchtigungen, anhand derer man einen BU-Leistungsnachweis führt. Es ist völlig normal, dass körperliche Gebrechen früher oder später zu somatischen / psychischen Einschränkungen führen. Psyche ist daher häufig nur der Sargnagel in Folge eines vorhergehenden, ggf. auch längeren Leidenswegs. In den üblichen Statistiken landet das unter „Psyche“.

Am Markt werden verschiedene vermeintliche BU-Alternativen beworben. Hierzu zählen beispielsweise Grundfähigkeitsversicherung, schwere Krankheiten Versicherung (Dread Disease) und Krebsversicherungen.

Solche Konstrukte erscheinen dem Laien durchaus transparenter und einfacher als die zugegeben komplexe Berufsunfähigkeitsversicherung. Liegt daran, dass die Leistungsauslöser meist explizit benannt sind.

Problem: Es muss genau der vereinbarte Leistungsauslöser vorliegen.

Beispiel: Es gibt etwa 30 Definitionen eines Herzinfarkts. BU-Alternativkonstruktionen haben in der Regel genau eine davon in den Bedingungen stehen. Blöd, wenn ich sinngemäß eine der anderen „29“ habe.

Bei der Berufsunfähigkeitsversicherung spielt das keine Rolle. Es geht stets um die Summe der Beeinträchtigungen im Sinne der Leistungsgrenze im zuletzt ausgeübten Beruf. (kumulativer Leistungsnachweis)

Und eben nicht um eine isoliert definierte medizinische Einzelerkrankung.

Der einzige theoretisch relevante Aspekt hinsichtlich der versicherten gesundheitlichen Beeinträchtigungen ist das Thema Kräfteverfall. Hier kennt das Versicherungsvertragsgesetz im Abs. 2 des §172 nur die Mindestdefinition „mehr als altersentsprechender Kräfteverfall„. Ein theoretisches Abgrenzungsproblem.

Was ist eigentlich ein Kräfteverfall? Mit dieser Frage hat sich das OLG Frankfurt a. M. im Urteil 3 U 102/02 vom 20.03.2003 am Rande auseinandergesetzt, Ergebnis: „Nicht altersentsprechender Kräfteverfall“ , wie in §172 Abs. 2 VVG formuliert, meint das Nachlassen der körperlichen oder geistigen Leistungsfähigkeit über den altersgemäßen Zustand hinaus.

Man kann also zum Beispiel das Nachlassen der Sehkraft oder das übliche Nachlassen der Körperkraft durch Abbau der Muskelmasse als altersbedingten Kräfteverfall einstufen.

Heißt im Klartext: Kann die 65jährige Krankenschwester den 160 Kilo schweren Patienten nicht mehr lagern, respektive andere kraftraubende Kerntätigkeiten nicht mehr ausführen (weil die Kraft einfach fehlt), ist sie im Sinne eines „altersentsprechenden Kräfteverfalls“ in Relation zum altersgremäßen Zustand einer 65-Jährigen in der Gesamtbevölkerung eventuell nicht berufsunfähig.

Gleichwohl, die ganze Story Kräfteverfall vs. mehr als altersentsprechender Kräfteverfall ist eher theoretischer Natur und hat bis dato weder in der Praxis noch in der Rechtsprechung eine besondere Rolle gespielt.

Vereinfacht gilt: Formuliert der Versicherer (nach 2008) in seinen Bedingungen Kräfteverfall, hat er gemäß Adäquanztheorie eine Besserstellung des Versicherungsnehmers gegenüber dem Versicherungsvertragsgesetz beabsichtigt. Ich empfehle eine saubere Regelung „Kräfteverfall“ zu wählen, gleichwohl ist dieses Kriterium mit hoher Wahrscheinlichkeit nicht existenziell.

Eine Regelung analog dem nachfolgenden Beispiel Alte Leipziger ist nur eine Klarstellung, es genügt seit 2008 völlig, wenn Kräfteverfall statt mehr als altersentsprechender Kräfteverfall in den Bedingungen steht:

Liegt ein Kräfteverfall im vorstehenden Sinne vor, leisten wir sowohl bei altersentsprechendem als auch bei mehr als altersentsprechendem Kräfteverfall.

Quelle: Alte Leipziger BV10 §2 Abs. 1

Vorsicht! Bei Altverträgen (vor 2008) ist immer der „mehr als altersentsprechende Kräfteverfall“ gemeint, auch wenn nur „Kräfteverfall in den Bedingungen steht“.

Prognose und Dauer – Wie wird Berufsunfähigkeit festgestellt?

Der Leistungsnachweis einer Berufsunfähigkeitsversicherung ist medizinischer und nicht juristischer Natur. Ich muss dem Versicherer anhand eines geeigneten Therapie-, Behandlungs- oder Diagnosestands medizinisch nachweisen, dass ich voraussichtlich (Prognose) meinen zuletzt ausgeübten Beruf nicht mehr bis zur Leistungsgrenze ausüben kann.

Habe ich also eine Prognose von 6 Monaten (heutiger Marktstandard), muss ich einen medizinischen Leistungsnachweis für diese voraussichtlich 6 Monate führen.

Nun liegt es in der medizinischen Natur der Sache, dass ein solcher Therapie-, Behandlungs- oder Diagnosestand schlichtweg dauert.

Ein vereinfachtes Beispiel: Nehmen wir an, Sie haben unter anderem eine psychische Beeinträchtigung. Nun können wir schlecht hingehen und Ihnen einfach mal schnell den Kopf aufschneiden.

Denn das hat zwei entscheidende Nachteile:

- Wir werden dadurch keinerlei Erkenntnisse gewinnen

- Es wäre nicht verhältnismäßig

Gerade im Kontext somatischer / psychischer Beschwerden wird es einige Zeit dauern, bis hinreichende Erkenntnisse vorliegen, um einen aussichtsreichen Leistungsantrag stellen zu können. Das hat nichts mit „mein Versicherer will nicht zahlen“ zu tun, es ist schlicht eine medizinische Notwendigkeit. Gerade bei psychischen Beeinträchtigungen gilt, dass Diagnosen allein regelmäßig nicht ausreichen.

Der Versicherer ist gezwungen, die gesundheitlichen Beeinträchtigungen zu objektivieren. Nehmen wir mal den neumodischen Trendbegriff Burnout, hinter dem medizinisch in der Regel eine depressive Episode steht. Wenn bspw. (nur) ein Hausarzt die Diagnose schwere depressive Episode stellt, wird das für einen Leistungsnachweis nicht reichen. Es fehlt an objektivierbaren Kriterien, bspw.:

- Medikamenteneinnahme, eine schwere depressive Episode ohne medikamentöse Behandlung ist nicht glaubwürdig

- Beginn einer Therapie, eine schwere depressive Episode ohne Therapie beim Facharzt oder Therapeuten ist nicht glaubwürdig

- Ununterbrochene Arbeitsunfähigkeit, mit einer schweren depressiven Episode geht man nicht mehr arbeiten

- Stationäre Aufenthalte, gerade zum Selbstschutz sind stationäre Therapien im Kontext schwerer depressiver Episoden eher die Regel

Kurzum, um einen medizinischen Leistungsnachweis hinsichtlich der Prognose führen zu können, benötige ich aussagekräftige medizinische Unterlagen. Besagten Therapie-, Behandlungs- oder Diagnosestand.

Ergänzt wird die Prognose um die Dauer. Dauer meint, ich war bereits nachweisbar für 6 Monate (heutiger Marktstandard) außer Stande, meinen zuletzt ausgeübten Beruf bis zur Leistungsgrenze auszuüben. Auch hier genügt es eben nicht einfach „ich war 6 Monate krankgeschrieben“ anzuführen. Auch die Dauer ist anhand aussagekräftiger medizinischer Unterlagen ärztlich zu beweisen.

In der Dauer versteckt sich wiederum ein durch die Rechtsprechung gebildetes theoretisches Konstrukt: Die unwiderlegbare Vermutung, oder auch Fiktion oder auch fingierte Berufsunfähigkeit. Diese kommt zum Tragen, wenn eine gesundheitliche Beeinträchtigung derart stark ausgeprägt ist, dass es im Grunde keine zwei ärztlichen Meinungen über den weiteren Verlauf (im Sinne der 6 Monate) geben kann.

Sinngemäß: Sie sind matsch …

Abweichend zur Prognose gibt es bei der unwiderlegbaren Vermutungen eben keine gegensätzlichen (gutachterlichen) Meinungen. Somit gilt die Dauer als fiktiv von Beginn an zurückgelegt und ersetzt die Prognose. Eine Berufsunfähigkeit sofort von Beginn der gesundheitlichen Beeinträchtigungen an ist möglich. Beispielsweise in Folge eines schweren Unfalls, einer schweren Krebserkrankung oder vergleichbar schweren gesundheitlichen Beeinträchtigungen.

Die Regel ist jedoch ein eher schleichender Prozess, eine negative Entwicklung der gesundheitlichen Beeinträchtigungen, bis irgendwann und eben nach einiger Zeit die objektive Leistungsgrenze erreicht ist.

Leistungsgrenze – Wann ist man zu 50% berufsunfähig?

Die Gretchenfrage: Was bedeutet 50% berufsunfähig? Hier frage ich den Interessenten im AVB-Termin zunächst, wie er / sie sich einen BU-Leistungsnachweis im Sinne der Leistungsgrenze vorstellt. Die Ergebnisse dieser Frage fallen sehr unterschiedlich aus.

Im Grunde gibt es zwei Stereotypen (und deren Nuancen) eines BU-Leistungsnachweises. Ich verwende hier eigene Begriffe (nicht offiziell) zwecks Verständlichkeit:

- quantitativer Leistungsnachweis

- qualitativer Leistungsnachweis

Quantitativer Leistungsnachweis ist das, was die meisten auf meine Frage so einigermaßen oder zumindest im Ansatz vermuten. Extrem stark vereinfacht:

Ich suche mit meinen gesundheitlichen Beeinträchtigungen meinen Behandler auf. Strippe meinen üblichen Tagesablauf in alle Teiltätigkeiten inklusive deren Gewichtung. Meine Arzt streicht prozentual weg, was ich nicht mehr kann. Zusammen mit der Gewichtung der Teiltätigkeiten ergibt sich ein Ergebnis, bspw. im Punktekatalog des Versicherers. Habe ich die Hälfte der Punkte, bin ich aus meiner Sicht berufsunfähig.

Das klingt nicht nur kompliziert und angreifbar, es ist auch genau das. Salopp, der Versicherer – respektive dessen Gutachter – kann durchaus gänzlich anderer Meinung sein.

Der qualitative Leistungsnachweis ist der zielführendere Ansatz. Hierbei geht es um Kernfähigkeiten und Kerntätigkeiten. So genannte prägende Tätigkeiten, die praktisch jeder Beruf hat. Klingt abstrakt? Dann bringen wir einmal ein paar Beispiele:

Wie man sieht, der Leistungsnachweis ist immer eine individuelle und anspruchsvolle Aufgabe. Liegt schlicht daran, dass die gesundheitlichen Beeinträchtigungen im tatsächlich zuletzt ausgeübten Beruf medizinisch nachgewiesen werden müssen. Ich empfehle erfahrungsbedingt grundsätzlich immer einen professionell begleiteten BU-Leistungsantrag.

Der richtige Ansprechpartner hierfür ist ein auf BU-Leistungsfälle spezialisierter Versicherungsberater. Meine Empfehlung: Versicherungsberaterin Angela Baumeister

Stets rückwirkend – Eintritt der Berufsunfähigkeit und Leistungsbeginn

Wie den vorhergehenden Erläuterungen zu entnehmen ist, der medizinische Nachweis einer Berufsunfähigkeit dauert Zeit. Das ist normal. Es hat nichts mit dem „bösen Versicherer“ zu tun, es ist eine medizinische Notwendigkeit.

Je komplexer die zu Grunde liegenden gesundheitlichen Beeinträchtigungen, desto länger wird man brauchen, um den erforderlichen Therapie-, Behandlungs-, Diagnosestand zu erreichen. Sprich, bis man über aussagekräftige medizinische Unterlagen für einen BU-Leistungsantrag verfügt.

Selbst in eher einfachen Fällen ist daher von einem Zeitraum von wenigstens 8-10 Monaten bis Erhalt der BU-Rente ab individuell empfundener Berufsunfähigkeit auszugehen. Die Berufsunfähigkeitsversicherung ist daher im Sinne der Zahlungsströme als mittelfristige Absicherung zu begreifen.

Entsprechend ist es wichtig, dass der Versicherer stets rückwirkend zu Beginn des Folgemonats nach objektivem Eintritt der Berufsunfähigkeit leistet.

Beispiel Dauer eines Leistungsantrags:

Gefühlte Berufsunfähigkeit Mitte Februar. Beschaffung der vollständigen medizinischen Unterlagen bis Juni. Leistungsantrag direkt im Anschluss. VVA Prüfung und Leistungsfallprüfung des Versicherers im September abgeschlossen. Leistung erfolgt rückwirkend zum 01.03. des Jahres.

Bei sehr klaren gesundheitlichen Beeinträchtigungen kann es natürlich auch mal schneller gehen. Hängt immer vom individuellen Fall ab.

Trotzdem sollte man in diesem Kontext die Zahlungsströme im Hinterkopf behalten. Als gesetzlich Krankenversicherter erhalte ich in Folge der 6 Wochen Lohnfortzahlung vom Arbeitgeber nur noch Krankengeld. Das sind bei höheren Einkommen nur rund 70 % des Nettos bis zur Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung.

Vereinfacht: Das Netto für 54.500 Brutto (in 2020) und davon 70 %.

Reichlich blöd, wenn ich real ein weit höheres Netto habe und dieses beispielsweise auch für eine Baufinanzierung benötige. Der Bank werde ich schlecht sagen können, „in x Monaten zahlt doch meine BU“. Die Bank will ihre Raten haben und wird im Zweifelsfall antworten: „Bis in x Monaten haben wir Ihr Haus auch 2x zwangsversteigert …“

Daher sollte ich stets in der Lage sein, die Einkommensverluste auszugleichen. Und dafür gibt es grundsätzlich zwei Möglichkeiten:

- Aus eigenen liquiden Mitteln

- durch Abschluss einer privaten Krankentagegeldversicherung

Rücklagen sind immer ganz nett, werden in der Regel nur für zig Eventualitäten gleichzeitig geplant. Die Waschmaschine, das Auto, den Einkommensausfall …

Würde man wirklich entsprechend hohe liquide Rücklagen vorhalten wollen, hätte man Opportunitätskosten. Nämlich die entgangene Rendite für zig tausende Euros an Reserven, die auf einem Tagesgeldkonto dümpeln.

Dieses entgangene Rendite kann ich sinnvoller in eine Krankentagegeldversicherung investieren. Eine der essentiellsten und flexibelsten Versicherungen überhaupt. Wird nur in den Medien nicht gehypt, weil man im Gegensatz zu einer Berufsunfähigkeitsversicherung praktisch nichts dran verdient.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar