Eine der häufigsten Fragen meiner Kunden lautet: Was bleibt im Leistungsfall von meiner brutto Berufsunfähigkeitsrente nach Steuern und Krankenversicherungsbeitrag netto übrig?

Eine einfache Antwort wäre wünschenswert, ist aber in Folge einer Vielzahl zu betrachtender Eventualitäten nur über eine hilfsweise Faustformel möglich:

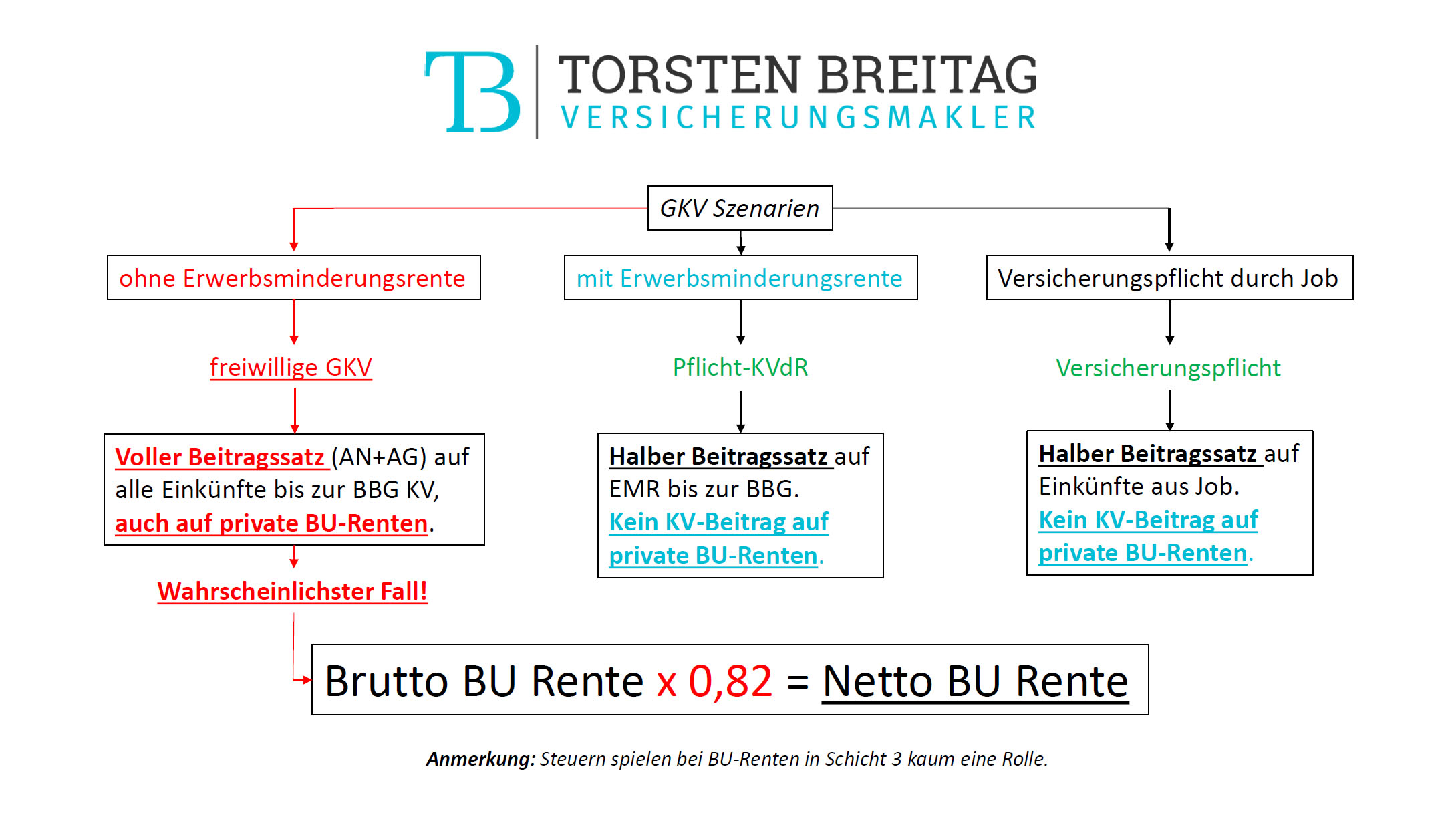

Brutto BU Rente x 0,82 = Netto BU Rente

Dies ist das für gesetzlich Krankenversicherte wahrscheinlichste Szenario und sollte bei der Wahl der richtigen BU Rentenhöhe berücksichtigt werden!

Leistungen aus einer privaten Berufsunfähigkeitsversicherung sind grundsätzlich steuerpflichtig und häufig auch in der gesetzlichen Krankenversicherung zu verbeitragen. Die Details hängen davon ab, in welcher Schicht die Berufsunfähigkeitsversicherung abgeschlossen wurde und ob zeitgleich eine Erwerbsminderungsrente bezogen wird, oder eben nicht.

Ein Überblick über die erwartenden Abzüge ist also nötig, wenn man sich bewusst für eine bedarfsgerechte BU-Rentenhöhe entscheiden will. Daher widmen wir uns diesem Thema im nachfolgenden Artikel, aber ganz in Ruhe und schön der Reihe nach.

Krankenversicherungsbeiträge auf private Berufsunfähigkeitsversicherung

Insbesondere die Krankenversicherungsbeiträge sind für die Brutto vs. Netto Überlegung bei privaten BU Renten relevant. Bei gesetzlich Krankenversicherten ist das ein wenig komplex. Wir konzentrieren uns mit nachfolgendem Schema auf Schicht 3 (ungeförderte BU Renten), BU-Renten aus Schicht 2 (bAV) sind hingegen praktisch immer beitragspflichtig in der GKV.

Brutto vs. Netto BU Rente für GKV Versicherte

Stark vereinfacht: Beziehe ich nicht zeitgleich zur BU-Rente auch eine Erwerbsminderungsrente (oder übe einen versicherungspflichtigen Job aus), werde ich freiwillig gesetzlich krankenversichert.

Bei freiwilliger GKV muss ich Krankenversicherungsbeiträge auf alle Einkunftsarten leisten, egal ob Zinsen, Mieten oder eben private Berufsunfähigkeitsrente. Und das bis zur Beitragsbemessungsgrenze der gesetzlichen Krankenversicherung, 56.250 Euro im Jahr 2020.

Und das mit vollem Beitragssatz, also Arbeitnehmerbeitrag und Arbeitgeberbeitrag. Das sind für 2020 je nach Krankenkasse etwa 16 % inklusive Zusatzbeiträgen.

Das begründet die Faustformel BU Rente x 0,82

Beziehe ich hingegen zeitgleich auch eine Erwerbsminderungsrente, muss ich lediglich den halben Beitragssatz auf die Erwerbsminderungsrente zahlen. Es ist jedoch im Regelfall ungleich schwieriger eine Erwerbsminderungsrente zu beziehen, als Anspruch auf eine Berufsunfähigkeitsrente zu haben. Während ich bei der Berufsunfähigkeitsversicherung lediglich zu 50 % im zuletzt ausgeübten Beruf eingeschränkt sein muss, gilt für die Erwerbsminderungsrente: Nicht mehr 3 (für voll) oder 6 (für halb) Stunden irgendetwas arbeiten können, was der Arbeitsmarkt hergibt. Jeder soziale Abstieg ist hinzunehmen.

BU-Rentenanspruch ist wahrscheinlicher als Erwerbsminderungsrente

Theoretisch kann ich natürlich auch während des Bezugs einer Berufsunfähigkeitsrente einer Erwerbstätigkeit nachgehen. Eine konkrete Verweisung und die damit verbundene Einstellung der BU-Rentenzahlung ist immer nur dann möglich, wenn die neue ausgeübte Tätigkeit der Lebensstellung im zuletzt vor Eintritt der gesundheitlichen Beeinträchtigungen ausgeübten Beruf entspricht.

Es wäre also denkbar, durch ein Angestelltenverhältnis versicherungspflichtig in der GKV zu werden. Auszahlen würde sich das. Durch die Versicherungspflicht müsste die BU Rente nicht mehr in der GKV verbeitragt werden.

Es ist unwahrscheinlich einen Job zum Zeitpunkt des BU-Leistungsantrags auszuüben, allein aus gesundheitlichen Gründen. Aber es ist möglich, beispielsweise auch einige Jahre nach Beginn des BU-Rentenbezugs.

Private Krankenversicherung und private Berufsunfähigkeitsrente

Wer privat krankenversichert ist, hat es an der Stelle vergleichsweise einfach. Man zieht einfach die vollen PKV Kosten (spriuch Arbeitnehmer- und Arbeitgeberbeiträge) von der BU Rentenhöhe ab. Zu berücksichtigen ist allerdings, dass bei Ausübung einer kleinen versicherungspflichtigen Tätigkeit neben dem BU Rentenbezug der KV Status zur Pflichtversicherung GKV wechseln könnte.

Steuern auf private Berufsunfähigkeitsversicherung

Die Besteuerung einer Berufsunfähigkeitsrente ist vor allem davon abhängig, in welcher Schicht die Berufsunfähigkeitsversicherung abgeschlossen wurde. Möglich sind …

- Berufsunfähigkeitsversicherung in Schicht 1 (Rürup)

- Berufsunfähigkeitsversicherung in Schicht 2 (bAV)

- Berufsunfähigkeitsversicherung in Schicht 3 (ungefördert)

Ich vermittle üblicherweise nur Berufsunfähigkeitsversicherungen in Schicht 3 (ungefördert). BU-Renten in Schicht 1 & 2 sind sowohl in Bezug auf Krankenversicherungsbeiträge als auch hinsichtlich der Besteuerung der BU Rentenleistung regelmäßig sinnfrei. Wir konzentrieren uns daher nachfolgend auf ungeförderte BU Renten (Schicht 3).

Für ungeförderte BU-Renten gilt die Ertragsanteilbesteuerung nach §55 EStDV. Maßgeblich ist die Tabelle in Absatz 2. Die linke Spalte gibt die fiktive Restlaufzeit des Vertrags bei Eintritt der Berufsunfähigkeit an, die mittlere Spalte ordnet dieser Angabe einen Ertragsanteil zu.

Wer bspw. mit 40 Jahren berufsunfähig wird und eine ungeförderte Berufsunfähigkeitsversicherung mit Endalter 67 abgeschlossen hat, hat 27 Jahre Restlaufzeit gem. linker Spalte. Der Restlaufzeit wird ein Ertragsanteil von 28 % zugeordnet (mittlere Spalte). Wurden beispielsweise 2.500 Euro mtl. Berufsunfähigkeitsrente abgeschlossen, ergibt das ein zu versteuerndes jährliches Einkommen von 8.400 €.

12 x 2.500 BU Rente = 30.000 Euro BU Rente p.a.

30.000 / 100 x 28 = 8.400 €

In diesem Beispiel liegt der steuerlich relevante Anteil unterhalb des Grundfreibetrags nach §32a EStG (8.820 € in 2017, 9.408 € in 2020). Werden also keine weiteren steuerlich relevanten Einkünfte erzielt, ist die BU-Rente steuerfrei. Das nachfolgende Bild zeigt weitere Beispiele zur Besteuerung ungeförderter BU-Renten bei einer monatlichen BU-Rente von 2.500 €.

Steuerlich relevante Ertragsanteile ergeben sich bei ungeförderten BU-Renten also in der Regel nur in Kombination von eher hohen BU Renten und bei Eintritt des BU-Leistungsfalls in jungen Jahren. Kommen weitere steuerlich relevante Einkünfte dazu, erhöht sich der Grenzsteuersatz auf die zusätzlich verdienten Einkünfte.

Steuern fallen auf ungeförderte BU Renten in Schicht 3 praktisch nie oder nur in geringem Maße an. (KV-Beiträge sind steuerlich absetzbar.)

Einmalzahlungen aus einer ungeförderten Berufsunfähigkeitsversicherung sind generell steuerfrei. Diese können beispielsweise im Zuge eines gerichtlichen Vergleichs mit dem BU-Versicherer als Abfindung entstehen.

Nachteile bei Kombination einer BU mit Basisrenten und betrieblicher Altersvorsorge

Bei BU-Renten aus Berufsunfähigkeitszusatzversicherungen in Schicht 1 & 2 sieht das anders aus. Gerade Rürup BUZ werden sehr gern von bekannten Vertrieben verkauft, steigert schließlich die Provision. Meist geschieht das begleitet von der fragwürdigen Zielsetzung Steuern zu sparen.

Allerdings kommt die Quittung im Leistungsfall:

Eine BU Rentenleistung aus einer Rürup-BU wird nach dem Kohortenprinzip (2020 entspricht 80 %, schrittweise ansteigend) besteuert. Abhängig vom Eintrittsjahr wird der Ertragsanteil bestimmt, ab 2040 sind 100 % der BU-Rentenleistung zu versteuern.

2500 € mtl. BU Rente als Rürup BUZ kosten 2020 (ohne Berücksichtigung KV) anfänglich etwa 5.400 € Steuern, während eine gleichhohe ungeförderte BU Rente (Schicht 3) tendenziell steuerfrei gewesen wäre.

Erhöhungen der BU-Renten aus vereinbarten Leistungsdynamiken oder Überschüssen sind unabhängig vom Eintrittsjahr zu 100 % zu versteuern. Je länger der BU-Rentenbezug, desto teurer kommt den Betroffenen der falsche Steuerspartrieb bei Abschluss zu stehen.

Die Variante einer Berufsunfähigkeitsversicherung in Kombination mit einer betrieblichen Altersvorsorge ist seltener. Ist vor allem dann anzutreffen, wenn die BU mit vereinfachter Gesundheitsprüfung über den Arbeitgeber abgeschlossen wurde. Rentenleistungen aus einer per Entgeltumwandlung in der betrieblichen Altersvorsorge abgeschlossenen Berufsunfähigkeitsversicherung sind immer zu 100 % zu versteuern und praktisch so gut wie immer vollständig KV-pflichtig. Schlechter geht es im Sinne Brutto-Netto-Bu-Rente in der Regel nicht.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Vielen Dank Herr Breitag für die Darstellung der Versteuerung von BU Renten. Dies ist eine sehr kurze, informative und leicht verständliche Dartsellung.

Freut mich, wenn es geholfen hat.

Guten Abend Herr Breitag

ebenfalls vielen Dank für die Darstellung der Besteuerung von BU-Versicherungen.

Meine Frage:

Meine BU-Versicherung wird auf Grund meiner Frühpensionierung bald fällig.

Sie schreiben, dass Einmalzahlungen aus einer BU steuerfrei sind.

Meine Versicherung zahlt für 3 Jahre nach, und dann weitere 5 Jahre bis zum Ende. Wenn ich mir alles auf einmal auszahlen lassen würde, wäre dies nach Ihrer Definition steuerfrei, da eine ungeförderte private Berufsunfähigkeitsversicherung?…Und was mich noch interessiert, in welchem Gesetz steht, dass dies steuerfrei ist? Vielen lieben Dank für eine kurze Antwort

Mit freundlichen Grüßen

Mike Kriz

Andersrum. Die Leistung (Kapitalabfindung einer Risikoversicherung) aus einer Risikoversicherung (Berufsunfähigkeit / …) steht nicht im Einkommenssteuergesetz. Wenn es keine Einkunftsart iS des EStG ist, ist auch nichts zu versteuern. Denkbar einfaches Prinzip. BU-Renten als Leibrenten stehen hingegen drin, Anwendung wie beschrieben über §55 EStDV.

Im geschilderten Fall wäre aber der Besuch beim Steuerberater sinnvoller. Denn hier passt etwas zunächst nicht zusammen. „Fällig“ iS Frühpensionierung ergibt keinen Sinn. Leistung aus einer Berufsunfähigkeitsversicherung gibt es, wenn die bedingungsgemäßen Leistungsauslöser dieses privaten Vertrags vorliegen und medizinisch nachgewiesen wurden. Und nur dann.

Ist mit „Fälligkeit“ hingegen bspw. irgendein Ablauf von kapitalbildenden Produkten zzgl. Berufsunfähigkeitszusatzversicherung gemeint, kann die Story anders aussehen. Salopp … Rentenversicherung, nicht Risikoversicherung.

Wie dem auch sei: Für den individuellen Fall ist dann der Steuerberater zuständig, in Deutschland darf Steuerberatung auch nur von Steuerberatern erbracht werden. Aus gutem Grund.

Hallo Herr Breitag, vielen Dank für den Artikel, der ist sehr hilfreich. Was ich mich noch frage ist, wie es mit Beiträgen für die gesetzliche Rentenversicherung aussieht? Die BU-Rente läuft nur bis 67 und danach benötigt man noch eine Altersrente. Wie hoch sollte die BU-Rente sein, dass man noch in die gesetzliche Rentenversicherung einzahlen kann. Unterscheidet es sich, ob man eine Erwerbsminderungsrente?

Der Schwesterartikel „wie viel BU Rente absichen“ ist seit ewigen Zeiten im Entwurfstatus.

Grundsätzlich gilt in 99 % der Fälle schlicht, so viel BU Rente wie möglich. Die Herleitung, rechnerisch und inhaltlich ist ungleich komplizierter. Inbesondere da es a) immer individuelle Ausgangssituationen (Einkommen, Vermögen, finanzielle Verpflichtungen) gibt und b) die Ausgangskenntnis natürlich jeweils unterschiedlich ist. Kurzum, das passt weder in ein paar Zeilen noch lässt sich das so einfach in einem Artikel verwurschteln.

Die wirtschaftliche Angemessenheit bei Abschluss einer Berufsunfähigkeitsversicherung liegt im Regelfall bei 60 % des Bruttos oder eben dem 3 Jahresschnitt und davon 60 %. Führt zwangsläufig dazu, dass im Grunde nur das Netto mehr oder weniger vollständig abgesichert werden kann. Heißt, die 18,6 % Arbeitnehmer- und Arbeitgeberbeiträge zur gesetzlichen Rentenversicherung bleiben praktisch außen vor. Und das ist schon automatisch ein Problem, da die BU Humankapital aus aussstehender Erwerbstätigkeit absichern soll (dazu gehören auch die GRV-Anwartschaften) und nicht Nettoeinkommen.

Einfacher formuliert: Bin ich berufsunfähig, werde ich mit hoher Wahrscheinlichkeit zumindest für eine bestimmte Zeit erstmal keinen Beruf ausüben (auch wenn ich es könnte, ohne die Leistung zu gefährden). Schlicht um sich auf die gesundheitliche Genesung zu konzentrieren. Entsprechend wird kein Arbeitgeber / Arbeitnehmer GRV-Anwartschaften erwerben.

In einem langfristigen Szenario kann das auf Absicherungsebene theoretisch nur eine BUZ lösen. Aber gerade dieses langfristige Szenario steigert die Wahrscheinlichkeit auf eine EMR deutlich. Was wiederum zu diversen Wechselwirkungen führt. Hier im Artikel bspw. den Brutto / Netto Effekt auf Basis Krankenversicherungsbeiträge.

Erwerbsminderungsrenten rechne ich aber grundsätzlich niemals ein. Das liegt zunächst daran, dass die Anspruchsvoraussetzungen völlig unterschiedlich sind. Salopp, man kann auch bspw. 10 Jahre berufsunfähig sein, ohne EMR Anspruch zu haben.

Die GRV Wechselwirkungen sind noch einmal komplexer. Beziehe ich Erwerbsminderungsrente, erwerbe ich theoretisch GRV-Anwartschaften auf Basis Durchschnittsentgelt GRV. Was das im individuellen Fall heißt? Alles eine Frage des ursprünglichen Einkommens. Klingt zunächst ja gar nicht schlecht. Nächstes Problem entsteht aber dann, wenn ich durchgehend bis Altersrente EMR beziehe. Extrem vereinfacht und inhaltlich unvollständig: EMR wird dann in Folge zur Altersrente.

Kurzum, es ist ein komplexes Thema und bedarf im Beratungsablauf der Vermittlung von einigem Grundwissen, um am Ende eine bewusste Entscheidung treffen zu können. Grundsätzlich macht man mit der einfachen Weiche „so viel wie möglich“ ODER „wenigstens das, was man netto raus haben will / 0,82 teilen“ nicht all zu viel falsch.

Hallo Herr Breitag

Ich bin als Beamter im Vorruhestand im Alter von 33. Ich kriege als Beamter. die Mindestversorgung 1600 € als Pension und zusätzlich 800 € Berufsunfähigkeitsrente. Die Pension läuft über Lohnsteuerklasse 1. wie wie müsste ich denn die BU noch versteuern? Diese würde laufen bis ich 62 bin. Es ist ja keine Leibrente da ich ja jederzeit wenn ich gesund bin die Rente nicht mehr bekommen kann wenn ich wieder arbeiten könnte. Beim Lohnsteuerhilfeverein konnte mir leider keiner helfen da die das noch nicht hatten.

Hallo,

für private BU-Renten aus Schicht 3 gilt die im Artikel beschriebene Besteuerung. Finale Auskunft erhalten Sie beim Steuerberater Ihres Vertrauens, nur dieser darf in Deutschland Steuerberatung erbringen.

Hallo,

wie sieht es mit einer Abfindung aus einer BU-Versicherung aus?

Muss ich als freiwillig Versicherter auf die Summe KV-Beiträge zahlen?

LG und vielen Dank für die Antwort im voraus!

Im Rahmen der Voraussetzungen von §240 SGB V (und bis zur BBG) sind Kapitalleistungen aus einer privaten Risikoversicherung nach den „Beitragsverfahrensgrundsätzen Selbstzahler (dort §3)“ beitragspflichtig.

Guten Tag Herr Beitrag ich habe eine Frage die ich leider aus dem komplexen Post nicht beantwortet bekomme ich bin berufsunfähig mein Rentenantrag wurde abgelehnt und meine Berufsunfähigkeitszusatzversicherung zwei Stück an der Zahl bringen zusammen im Jahr 26100 €, wovon 3.300 € auf der Steuererklärung angerechnet werden und bei meiner Krankenkasse muss ich 452 € Beiträge bezahlen als Rentenantragsteller der ich ja jetzt nicht mehr bin und würde gerne in die Familienversicherung wechseln und weiß nicht ob das geht mit freundlichem Gruß Daniel Schneider

Ich bin Versicherungsvermittler und vermittle Berufsunfähigkeitsversicherungen. Entsprechende Rechtsdienstleistungen im Einzelfall für nicht-Bestandskunden sind Aufgabe der entsprechenden Berufe.

Familienversicherung ist im Grunde bei einigermaßen brauchbarer Absicherung nahezu unmöglich. Familienversicherung ist generell durch 1/7tel der Bezugsgröße aus §18 SGB IV limitiert.

Für Vorjahr 2024 also: 45.358 Euro / 7 -> rund 6480 € p.a.

Guten Tag Herr T. Breitag

Ich hab da eine Frage . Ich bin zur Zeit berufsunfähig und werde es auch bleiben. Habe jetzt meine BU beantragt . Diese Versicherung teilte

mir mit welche Unterlagen und Berichte sie brauchen. Darunter von den letzten 3 Jahren die Steuererklärung bzw Gehaltsabrechnungen.

Sind jene damit berechtigt diese zuverlangen.

MfG Ingo K.

Die Versicherung prüft damit zum Einen die wirtschaftliche Angemessenheit der BU Rente (bspw. Abschlusshöhe, Beitragsdynamiken, Nachversicherung), zum Anderen muss dieser Stand (zuletzt ausgeübter Beruf) zur Bestimmung der Lebensstellung ermittelt werden. Bspw. für den Versuch einer späteren konkreten Verweisung. Insofern ja: Die Versicherung darf das, sie muss es sogar.

Hallo Herr Beitrag

Ich bedanke mich für diese Auskunft .

MfG Ingo K.

Gutrn Tag,

eine sehr ausführliche Darstellung.

Bei mir simd zwei Fragen offen.

Ich hane gegen meine BU Versicherung zwei Jahre prozessiert. Letztlich bekomme ich eine monatliche Rente. Die Rente aus der Prozesszeit wurde nachgezahlt. Ist diese Nachzahlung steuerlich eine Einmalzahlung, oder muss ich sie als Rente rückwirkend versteuern?

Die Beiträge wurden zwei Jahre als Entgeldumwandlumg bezahlt, dann zehn Jahre nicht mehr. Was gilt für die Steuer?

Danke für eine Antwort!

Diese Frage wird Ihnen nur ein Steuerberater beantworten können. Mischformen sind generell tricky.

Hallo Herr Breitag,

Können sie mir anhand eines kurzen Beispiels evtl. erklären, wie eine BU als bAV,

also aus Schicht 2 versteuert wird?

Besten Dank!

Schicht 2 ist im Leistungsfall voll zu versteuern und idR voll in der GKV zu verbeitragen.

Herzlichen Dank für die Ausführungen. Wie verhält es sich mit der Beitragspflicht der BU Rente zur KK innerhalb der 78 Wochen Krankengeld.

Herzliche Grüße

Anke Mallwitz

Abhängig vom GKV Status (Pflichtversicherung oder freiwillige Versicherung) zum jeweiligen Zeitpunkt. 78 (72+6) Wochen wird idP aber niemand Krankengeld beziehen.

Hallo Herr Breitag,

ich habe ein Einmalzahlung aus meiner BU Versicherung bekommen. Muss ich diese versteuern lassen. Oder ist das steuerfrei?

Kapitalabfindungen aus Risikoversicherungen der Schicht 3 (so auch BU) sind keine Einkommensart nach EStG und somit grds. nicht steuerpflichtig. Ob das für Ihren konkreten Einzelfall zutreffend ist, erfahren Sie bei Ihrem Steuerberater.

Hallo Herr Breitag,

ersteinmal danke für die erschöpfenden Kommentare zu den Fragen, die gestellt wurden. Habe ich gern gelesen. Ich bin 56 Jahre alt und habe auch eine Frage, die Sie ggf. beantworten können? Meine BU Versicherung ist 2003 abgeschlossen worden und ich arbeite als Arbeitsvermittler im öffentlichen Dienst. Durch psychische Probleme mit und während der Arbeit bin ich seit 13 Monate AU geschrieben.

Nach zwei erfolglosen Wiedereingliederungsversuchen möchte ich nun einen Antrag auf die BU stellen. Meine Frage lautet ab wann?

Ich habe diese Probleme schon vor der 13 monatigen Krankschreibung gehabt. Im Februar 2020 bin ich einmal stationär wegen eines Bluthochdrucks behandelt worden, im engen Zusammenhang mit meiner beruflichen Tätigkeit. Es folgten rudimentäre Krankschreibungen durch meinen Arzt. Ich habe aber mein Gehalt weiter bekommen. Seit Juni 2021 dann dauerhaft mit Krankengeldbezug. Liebe Grüße und dank für die Beantwortung der Frage!!!

Das Vorliegen bedingungsgemäßer Berufsunfähigkeit ist zunächst völlig unabhängig von Aspekten wie Lohnfortzahlung oder Überobligation / Wiedereingliederungsversuchen. BU liegt zu dem Zeitpunkt vor, zudem ich den medizinischen Leistungsnachweis (Summe der gesundheitlichen Beeinträchtigungen -> 50 % im zuletzt ausgeübten Beruf) objektiv anhand eines geeigneten Therapie-, Behandlungs-, Diagnosestands erbringen kann. Salopp, aussagekräftige medizinische Unterlagen.

Diese Feststellung des Zeitpunktes erfolgt idR rückwirkend. Schon allein weil das Erzeugen / Beschaffen des Therapie-, Behandlungs-, Diagnosestands so seine Zeit dauert …

Was wiederum dazu führt, dass ich Ihre Frage nicht beantworten kann. Denn ich kenne Ihre individuelle Situation und insbesondere Details und Verlauf der gesundheitlichen Beeinträchtigungen nicht. Da hilft nur die Story zusammen mit einem auf BU Leistungsfälle spezialisierten Versicherungsberater (nicht Makler, nicht Vermittler) aufzubereiten und einen professionellen Leistungsantrag zu stellen.

Einmalzahlungen aus einer ungeförderten Berufsunfähigkeitsversicherung sind generell steuerfrei. Diese können beispielsweise im Zuge eines gerichtlichen Vergleichs mit dem BU-Versicherer als Abfindung entstehen.

Mir fehlt hier jedoch der rechtliche Passus um dies auch nachzuvollziehen. Kann man hier nochmal den Beitrag ergänzen oder Hilfestellung geben?

Ihr Steuerberater gibt Ihnen gern kompetente Auskunft im Detail. Ich darf keine Steuerberatung erbringen und tue es selbstverständlich auch nicht.

Die Auskunft könnte dann allerdings ungefähr so aussehen: Das EStG regelt (zählt auf) die zu versteuernden Einkunftsarten. Eine Kapitalabfindung aus einer ungeförderten (Schicht 3) BU steht nicht unter den Einkunftsarten im EStG.

Hallo Herr Breitag

Ich hätte eine Frage zur Höhe meines KV-Beitrag.

Ich beziehe eine Erwerbsminderunsrente,gleichzeitig bekomme ich noch eine BU aus der betrieblichen

Altersvorsorge.Wie hoch ist der KV-Beitrag bei meiner

BU?

Vielen Dank im Voraus für die Beantwortung meiner Frage

Leistungen aus Schicht 2 sind idR sowohl voll steuerpflichtig als auch voll beitragspflichtig.

Wenn ich eine Berufsunfähigkeitsrente aus einer betrieblicher Altersvorsorge beziehe und GKV-Mitglied bin: zahle ich auf die BU-Rente auch dann KV-Beiträge, wenn ich weiter einer sozialversicherungspflichtigen Tätigkeit nachgehe?

Vielen Dank.

GKV Beiträge sind auf BU-Renten aus Schicht 2 in der Regel bis zur Beitragsbemessungsgrenze (rd. 60.000 Euro) zu leisten. Genauere Informationen für Ihren individuellen Fall erhalten Sie bei Ihrer Krankenkasse.

Hallo Herr Breitag,

Ihre Erläuterungen sind super, dennoch hab ich eine Frage:

Wie verhält es sich wenn man ein Teil oder Volle EM Rente bekommt. Dazu auch noch die BU, wird dann die EM Rente als Gehalt oder Verdienst gesehen?

Man liest überall das wenn man eine BU bekommt, darf man nicht mehr als 70% hinzuverdienen.

Andersherum ist es immer klar erklärt, die BU hat keine Auswirkungen auf die EM Rente

Ich hoffe, das liest man nirgendwo, denn es ist schlicht falsch.

Das Thema mit dem „Zuverdienst“ bezieht sich auf die konkrete Verweisung auf eine tatsächlich ausgeübte andere berufliche Tätigkeit. Die in Bezug auf die konkrete Verweisung regelmäßig definierten 20 % zumutbare Einkommensreduzierung sind aber nur eine von beiden Schutzbarrieren der Lebensstellung. Die soziale Wertschätzung ist die andere Schutzbarriere. Der Anspruch auf BU-Rente erlischt nicht allein dadurch, dass man durch eine andere berufliche Tätigkeit 81 % des vorherigen Einkommens erzielt.

Einkommen, welches nicht aus einer tatsächlich ausgeübten beruflichen Tätigkeit erzielt wird (bspw. Erwerbsminderungsrente, Vermietung, Dividenden, Zinsen etc.), spielt für die Berufsunfähigkeitsversicherung überhaupt keine Rolle.

Eine Anrechnung gibt es in der Berufsunfähigkeitsversicherung generell gar nicht. Die BU ist eine Summenversicherung. Eine (wie vereinbarte) oder keine Leistung. 1 oder 0. Ich bin berufsunfähig oder ich bin es nicht.

Na das ist doch mal eine Aussage!

Danke für Ihre komplette Hilfe.

Hallo Herr Breitag.

Ich war Soldatin auf Zeit und wurde wegen Dienstunfähigkeit aus dem Dienst entlassen. Ich habe nun von der DBV aus dem Rahmenvertrag der Bundeswehr für Dienstunfähigkeit eine Einmalzahlung für 24 Monate (längste Dauer der Zahlung) für Zeitsoldaten erhalten.

Sehe ich das richtig, dass auch diese Einmalzahlung nicht steuerpflichtig ist?

Danke im Voraus

Das ist korrekt.

Ganz herzlichen Dank für die blitzschnelle Antwort :-)

Hallo Herr Breitag, ich mache gerade die Steuererklärung für 2021 und habe dazu eine Frage.

Ich habe 2021 nur bis April gearbeitet. Danach durchgängig Krankgeschrieben bis 31.12.2021.

Habe dann im Frühjahr 2022 Bu Rente bewilligt bekommen mit mit einer Rückzahlung bis April 2021.

Muss ich das bei der Steuererklärung 2021 mit angeben oder wird es erst mit der Steuer 2022 verrechnet? Die gesamte Summe habe ich ja erst 2022 erhalten. Danke und viele Grüße

Darauf darf ich nicht antworten. Steuerberatung dürfen in Deutschland nur Steuerberater erbringen.

Hallo Herr Breitag,

meine Frage(n) betrifft BU-Renten aus Schicht 3 (umgefördert).

Beispiel: Ein Vertrag wurde zum 01.01.23 abgeschlossen und hat eine Laufzeit von 20 Jahren. Nun tritt zum 01.06.23 ein Leistungsfall ein. Werden für die Berechnung des Ertragsanteils nun 20 Jahre oder 19 Jahre angenommen? Werden für die Restlaufzeit nur ganze Jahre berechnet? Im Gesetzestext ist hier leider nichts dazu zu finden.

Wird der Ertragsanteil jährlich angepasst (reduziert), oder ist der bei Eintritt des Leistungsfalls festgelegt Prozentsatz für die Restlaufzeit festgesetzt?

Vielen Dank für Ihre Rückmeldung.

Mit freundlichen Grüßen

Der Ertragsanteil wird einmal anfänglich für die fiktive Laufzeit bestimmt. Steuerlich relevant sind immer nur die angefangenen Jahre, auch wenn die nur einen Tag umfassen würde. Detaillierte Informationen und Beratung zu Sonderfällen darf in Deutschland nur der Steuerberater.

Guten Tag Herr Breitag,

so gut wie Sie hat das Thema sonst niemand dargestellt! Dennoch habe ich 2 Fragen an Sie:

1. Angenommen die BU Versicherung erkennt den Leistungsanspruch rückwirkend an und zahlt die Gesamtsumme der aufgelaufenen Monatsrenten als Einmalbetrag aus. Ist das dann steuerlich wie ein Vergleich anzusehen oder wie sonst?

2. In einer Antwort schreiben Sie, dass die BU Versicherung eine Summenversicherung ist. Null oder eins. Wie sehen die Versicherer Zuverdienste (wegen Wegfall freiwilliger Krankenkassenmitgliedschaft als ehemals Selbstständiger)?

Vielen Dank vorab und viele Grüße!

Wenn der Anspruch NICHT mit einer einmaligen Kapitalabfindung abgegolten ist, ist es eine BU-Rentenzahlung. Auf die Zahlweise kommt es dabei nicht an. Auch nicht bei rückwirkenden Ansprüchen. Rückwirkende Leistungen wurden aber idP durchaus auch schon als Kapitalabfindungen deklariert. Für die Gestaltung an den Steuerberater und Versicherer wenden, deren Zuständigkeit.

Dort, wo das Prinzip der Summenversicherung erklärt ist, findet sich immer auch der Link auf die konkrete Verweisung. Zusätzliche Einkommen spielen in der BU keine Rolle, tatsächlich ausgeübte Tätigkeiten nur im Rahmen der konkreten Verweisung und entsprechenden Schutzbarrieren.

Herzlichen Dank, Herr Breitag, für die schnelle Beantwortung meiner Frage!

Vielen Dank für Ihre hochkompetenten Ausführungen. Eine Frage:

Folgende Situation: Ich bin momentan als Arbeitnehmer freiwilliges Mitglied in der gesetzlichen Krankenversicherung (aufgrund eines Arbeitsentgelts über der Jahresarbeitsentgeltgrenze). Ich überlege mir eine betriebliche Berufsunfähigkeitsversicherung (also Schicht 2) abzuschließen.

Die Frage: Wenn ich nun im Leistungsfall eine Berufsunfähigkeitsrente aus der betrieblicher Altersvorsorge in Höhe von monatlich 1500 EUR (also unterhalb der Jahresarbeitsentgeltgrenze) beziehe, bin ich dann in der gesetzlichen Krankenversicherung pflichtversichert oder freiwillig versichert?

D.h. muss ich auf Miet- und Kapitaleinkünfte ebenfalls Krankenversicherungsbeiträge bis zur Höhe der Beitragsbemessungsgrenze bezahlen (was im Falle der freiwilligen Mitgliedschaft in der GKV der Fall wäre)?

Herzlichen Dank!

Spielt bei Schicht 2 keine Rolle. BU-Leistungen aus Schicht 2 sind quasi immer zu verbeitragen.

Für sonstige Einkünfte ist irrelevant, ob ich vor Leistungsfall freiwillig oder pflichtversichert war. Siehe Grafik, Pflichtversicherung ohne sozialversicherungspflichtigen Job nur via Erwerbsminderungsrente, ansonsten freiwillig versichert.

Sehr geehrter Herr Breitag,

vielen Dank für die superschnelle Beantwortung der Frage! Ich hätte noch eine weiter Frage bzgl. der Laufzeit einer privaten bzw. betrieblichen BU.

Angenommen, die Laufzeit des BU-Vertrags läuft bis zum 67. Lebensjahr und angenommen ich würde aber auch die Voraussetzungen erfüllen, schon mit 65 in die gesetzliche Altersrente zu gehen. Angenommen, ich würde nun vor dem 65. Lebensjahr berufsunfähig werden.

Könnte ich dann die gesetzliche Altersrente und die BU-Rente zwischen dem 65 und 67 Lebensjahr parallel beziehen? Oder würde die BU-Rente enden, sobald ich Altersrente aus der gesetzlichen Rentenversicherung erhalte?

Herzlichen Dank!

Der privatwirtschaftliche BU-Vertrag leistet, so lange die Leistungsvoraussetzungen vorliegen und maximal bis Laufzeitende. Der Bezug einer vorgezogenen Altersrente sollte im Regelfall keine Auswirkungen auf die Leistungsvoraussetzungen haben.

Hallo Herr Breitag,

ich beziehe seit September 2023 Rente der gesetzlichen Rentenversicherung wegen voller Erwerbsminderung. Zusätzlich erhalte ich seit Februar 2024 eine private BU-Rente, rückwirkend als Einmalzahlung (der Grund der BU war im September 22) sowie als regelmässige Zahlung bis zum Vertragsende in ca 5 Jahren. Der zugrunde liegende Vertrag ist eine Risiko-Lebensversicherung mit BU-Schutz aus dem Jahr 2003.

Sind diese BU-Zahlungen relevant für die Ermittlung der Höhe meiner Krankenversicherungsbeiträge als pflichtversicherter Rentner?

Herzlichen Dank für eine Info!

Hierzu darf ich mich nicht äußern, da es Rechtsberatung im Einzelfall im Sinne des §3 RDG wäre. Ich bin Versicherungsmakler (Versicherungsvermittler) und übe keinen rechtsberatenden Beruf aus.