Beitragsdynamiken sind ein jährlich wiederkehrendes Recht zur geringfügigen Erhöhung der Berufsunfähigkeitsrente. Die Aufgabe der Beitragsdynamik ist der der Kaufkrafterhalt. Im Unterschied zur Nachversicherung sind Beitragsdynamiken nicht dafür geeignet, höhere Sprünge in der Gehaltsentwicklung abzubilden.

Die Entwicklung meiner BU-Rentenhöhe im Zuge der Beitragsdynamik kann ich aktiv steuern, indem ich dieses jährlich wiederkehrende Angebot wahlweise annehmen oder auch ablehnen kann. Eine Beitragsdynamik sollte daher stets so hoch wie möglich abgeschlossen werden.

Beitragsdynamik Berufsunfähigkeitsversicherung – Inhaltsverzeichnis

Was ist eine Beitragsdynamik in der Berufsunfähigkeitsversicherung?

Was bedeutet Dynamik bei Berufsunfähigkeitsversicherung? Die dynamische Anpassung der BU-Rentenhöhe ist eine jährlich wiederkehrende Option zur Anpassung der BU-Rentenhöhe zwecks Kaufkrafterhalt. Diese Option kann aktiv gesteuert werden. Meint, man kann eine Beitragsdynamik annehmen oder auch ablehnen.

Art und Höhe des Beitragsdynamik sind bereits bei Abschluss der Berufsunfähigkeitsversicherung zu entscheiden. Ein späterer Einschluss oder eine spätere Erhöhung der Beitragsdynamik ist grundsätzlich nur gegen erneute Gesundheitsprüfung möglich.

Die Vereinbarung einer Beitragsdynamik selbst ist kostenneutral. Es entstehen erst dann Kosten, wenn die BU-Rente tatsächlich erhöht, sprich die Beitragsdynamik tatsächlich angewendet wird.

Aus besagten Gründen sollte eine Beitragsdynamik initial immer so hoch wie möglich abgeschlossen werden.

In der SBU (für selbstständige Berufsunfähigkeitsversicherung) können in der Regel bis 5 % Beitragsdynamik vereinbart werden, in der BUZ (für Berufsunfähigkeitsversicherung) regelmäßig bis zu 10 %

Warum ist eine Beitragsdynamik sinnvoll?

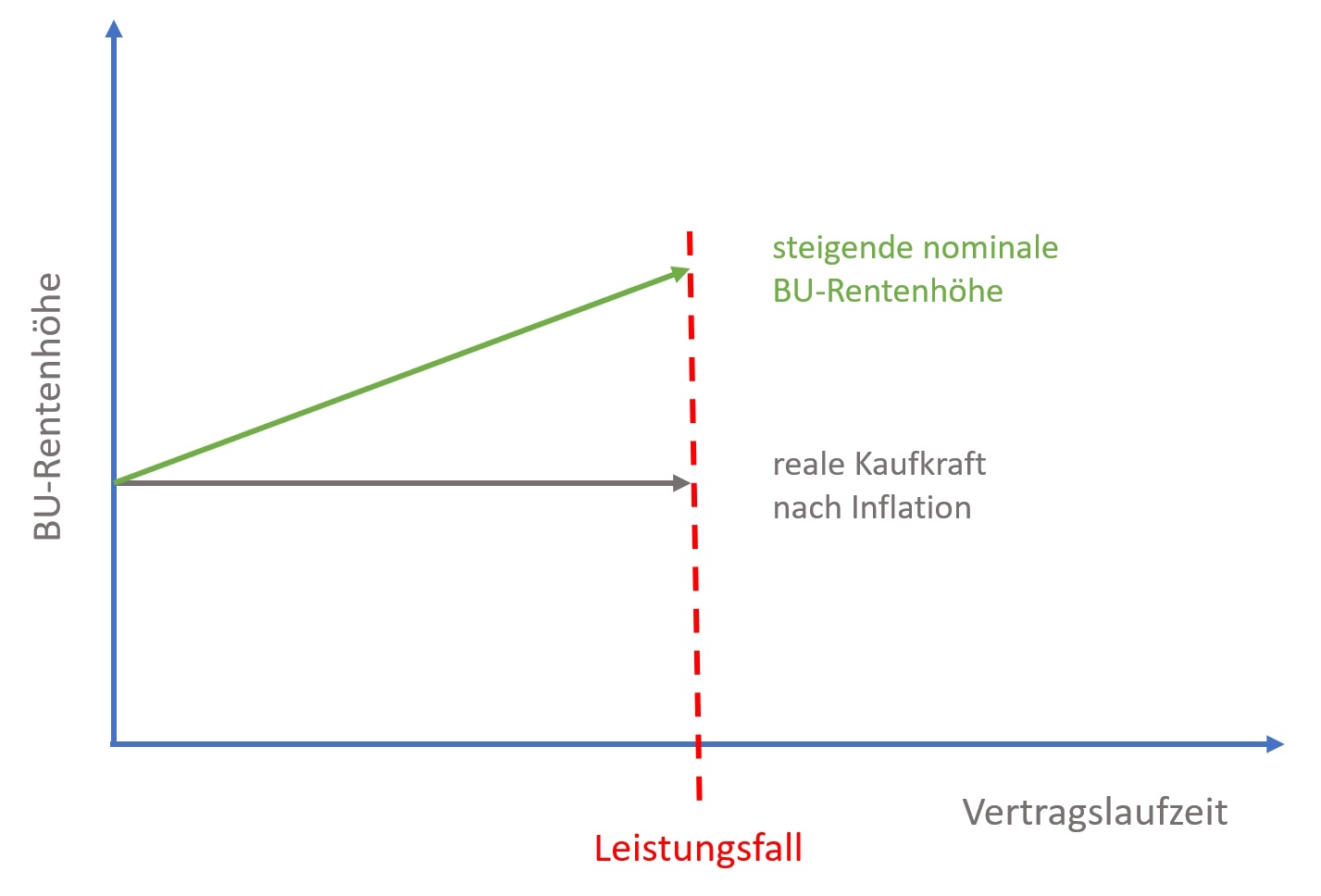

Aufgabe der Beitragsdynamik ist der Kaufkrafterhalt. Die dynamische Anpassung der BU-Rentenhöhe wirkt gegen die Inflation, sprich gegen den Kaufkraftverlust.

Hätte man 1983 eine Berufsunfähigkeitsrente im Gegenwert von 2.500 € abgeschlossen, hätte diese im Jahr 2023 noch eine Kaufkraft von rund 1.146 gehabt.

Hätte man 1960 eine Berufsunfähigkeitsrente im Gegenwert von 2.500 € abgeschlossen, hätte diese im Jahr 2000 noch eine Kaufkraft von rund 681 € gehabt.

In beiden Fällen lagen zwischen Abschluss und Betrachtungszeitpunkt 40 Jahre. Warum ist also das Ergebnis am Ende so unterschiedlich? Zwischen 1995 und 2020 fiel die Inflation in Deutschland historisch niedrig aus. In den Jahren zwischen 1971 und 1983 war die Inflation sehr hoch.

Womit wir bei zwei einfachen Grundproblemen in Bezug auf Beitragsdynamiken wären:

Wichtig ist zu verstehen, dass die ursprünglich vereinbarte BU-Rentenhöhe völlig losgelöst vom individuellen Kaufverhalten oder von der individuellen Gehaltsentwicklung jedes Jahr an Wert verliert.

Im absoluten Regelfall erhöht sich mein Einkommen nicht jedes Jahr und die subjektiv spürbare Inflation hängt stark vom eigenen Konsumverhalten ab. Ändert aber nichts daran, dass eine gleichbleibende BU-Rentenhöhe über die Laufzeit gesehen an Kaufkraft / Wert verliert.

Die Beitragsdynamik in der Berufsunfähigkeitsversicherung erfolgt jedoch linear. Ich habe jedes Jahr das Recht um den vereinbarten Prozentsatz (bspw. 5 %) zu erhöhen oder eben auch nicht.

Rein statistisch gesehen besteht die größte Wahrscheinlichkeit für einen BU-Leistungsfall zwischen 48 und 55 Jahren. Der Abschluss erfolgt im absoluten Regelfall wenigstens 25 Jahre früher.

Versäume ich regelmäßige dynamische Anpassungen meiner BU-Rentenhöhe, droht bei Eintreten des Leistungsfalls eine erhebliche Versorgungslücke. Daher sollte die dynamische Anpassung der BU-Rentenhöhe konsequent und regelmäßig genutzt werden.

Unabhängig davon, ob sich gerade in diesem Jahr auch mein Einkommen erhöht hat oder ich gerade in diesem Jahr mehr ausgegeben habe.

Tatsächlich steigt die BU-Rentenhöhe infolge angemessener Beitragsdynamiken gar nicht an, real erhält sie nur ihre Kaufkraft. Die Berufsunfähigkeitsversicherung wird durch Beitragsdynamiken nicht real teurer, hier spielt uns unser Kopf einen Streich, indem wir nur auf die absoluten Beträge schauen.

Bei Beitragsdynamiken von bis zu 5 % in der SBU (selbstständige Berufsunfähigkeitsversicherung) kämen über die Laufzeit natürlich erhebliche BU-Rentensteigerungen zu Stande, so man das will und die Versicherungsbedingungen dies überhaupt hergeben.

Warum also die Beitragsdynamik bei Abschluss einer Berufsunfähigkeitsversicherung so hoch wie möglich wählen?

Das hat verschiedene Gründe. Im absoluten Regelfall werden 9 von 10 BU-Renten viel zu niedrig, die restlichen nur zu niedrig abgeschlossen. Schlicht weil man zum Abschlusszeitpunkt meist noch jung ist, noch keinen Einkommenspeak hat und ob guter Gesundheit die tatsächliche Eintrittswahrscheinlichkeit für eine Berufsunfähigkeit völlig unterschätzt.

Stellt man nun beispielsweise in 10 Jahren fest, dass die BU-Rentenhöhe eigentlich erheblich nach oben korrigiert werden müsste, führt das zu einem weiteren praktischen Problem. Beitragsdynamiken sind völlig ungeeignet, um bei erheblichen Gehaltssprüngen oder deutlich angestiegenem Versicherungsbedarf zeitnah die BU-Rentenhöhe erhöhen zu können.

Größere Sprünge im Bedarf (bspw. Gehaltssteigerungen oder Baufinanzierung) – muss die Nachversicherung in der Berufsunfähigkeitsversicherung lösen.

Nachversicherung, sprich die ereignisabhängige oder ereignisunabhängige Erhöhung der BU-Rente unterliegt sehr engen, stark begrenzten Spielregeln. Hat man die Beitragsdynamik über Jahre ignoriert, wird man das nicht immer über Nachversicherung auffangen können.

Da man Beitragsdynamiken durch Annehmen & Ablehnen bedarfsgerecht steuern kann, sollte bei Abschluss entsprechend die höchstmögliche Beitragsdynamik gewählt werden. Optionen schaden nur dem, der keine Optionen hat.

Warum ist eine Beitragsdynamik kein Ersatz für Nachversicherung?

Die Beitragsdynamik hat die Aufgabe des Kaufkrafterhalts / Kompensation der Inflation. Nachversicherung hat die Aufgabe, größere Sprünge abzubilden. So zum Beispiel Gehaltsentwicklungen oder emotional angestiegene Nachversicherungsbedürfnisse (bspw. Geburt eines Kindes).

Beitragsdynamiken und Nachversicherungsoptionen stellen gemeinsam und in Wechselwirkung sicher, dass die Berufsunfähigkeitsversicherung hinsichtlich der Absicherungshöhe auch über Jahrzehnte bedarfsgerecht bleiben kann.

Vernachlässige ich den kontinuierlichen Kaufkraftausgleich im Zuge der Beitragsdynamik, wird es schwierig die entstehenden Lücken im Rahmen enger Nachversicherungsspielregeln aufzufangen.

Darüber hinaus sind nicht nur die Aufgaben, sondern auch die Wirkungsweisen von Beitragsdynamik und Nachversicherung höchst unterschiedlich. Beitragsdynamiken führen zu hohen nominalen BU-Renten zum Laufzeitende hin (Zinseszinseffekt).

Nachversicherungsbedarf ergibt sich aber im „Hier und jetzt …“, also eher in jungen Jahren. Wenn ich heute eine 20 % Gehaltserhöhung in meiner BU-Rentenhöhe abbilden möchte, nützt es nichts, dass die BU-Rente bei 5 % auch nach 4 Jahren um 20 % gestiegen wäre. In diesem Zeitraum verlor die BU-Rentenhöhe zudem weiter an Kaufkraft.

Besonders deutlich wird das im Kontext Schüler-BU oder bei Studenten. Deren initiale BU-Rentenhöhen sind begrenzt.

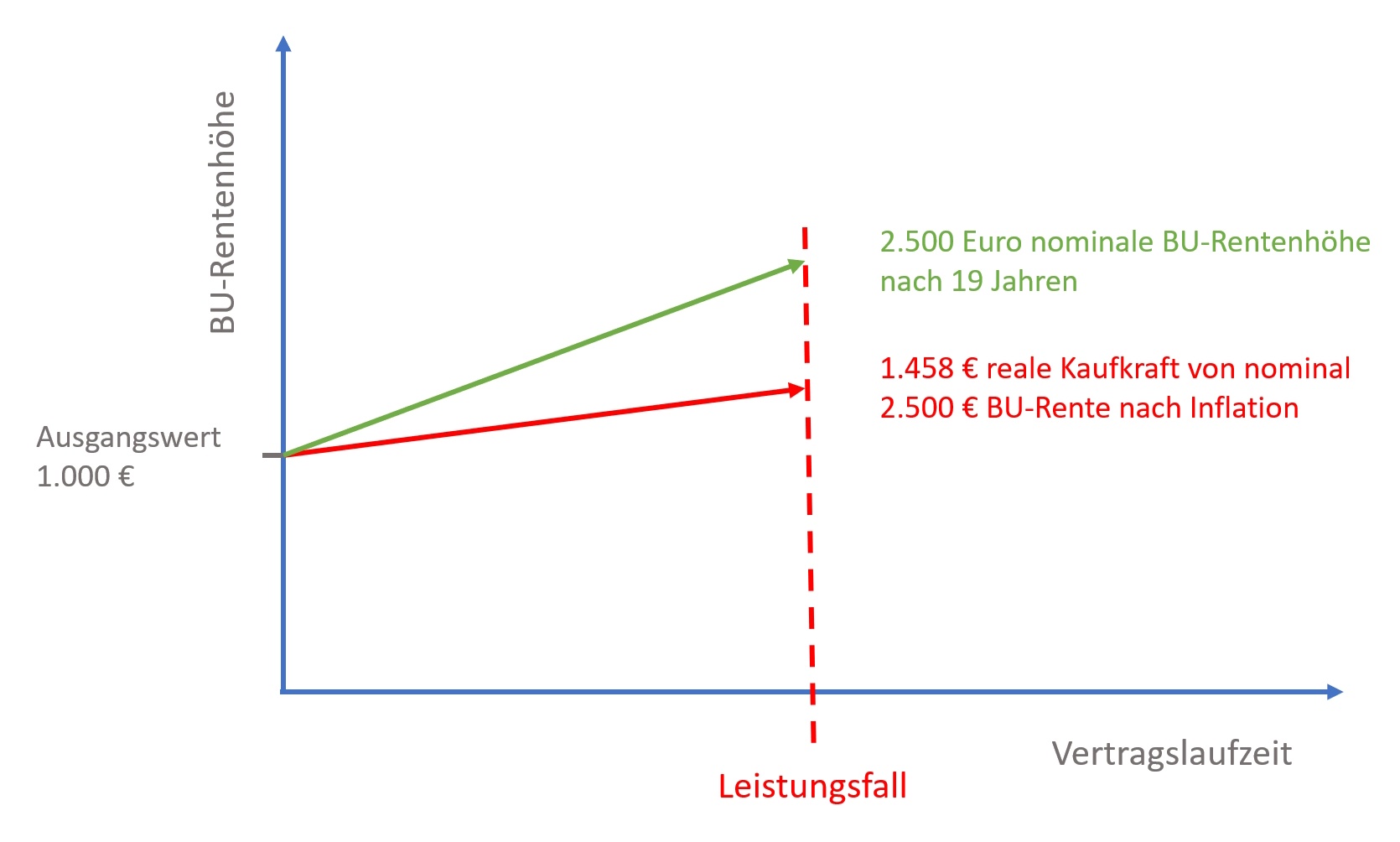

Wenn ein Student heute 1.000 € Berufsunfähigkeitsrente abschließt, erreicht er bei 5 % Vorjahresbeitrag nach 19 Jahren nominal die heute notwendige Mindesthöhe einer sinnvollen BU-Rente (siehe Wie viel BU-Rente sinnvoll?). Real – sprich nach Kaufkraftverlust – beträgt die Kaufkraft der 2.500 € bei einer Inflationsrate von 2,8 % (historisches Mittel) nach 19 Jahren aber nur noch 1.458 €.

Das ist zum Sterben zu viel, zum Leben zu wenig.

Blöderweise werden Beitragsdynamiken im absoluten Regelfall auf die Nachversicherungshöhe angerechnet. Beträgt die Nachversicherungsobergrenze marktübliche 2.500 €, ist keine Nachversicherung mehr möglich, wenn dieser Betrag bereits durch Beitragsdynamiken erreicht wurde.

Eine Beitragsdynamik ist daher kein Ersatz für Nachversicherung. Beitragsdynamiken und Nachversicherung führen bei korrekter Anwendung gemeinsam zu einer dauerhaft bedarfsgerechten BU-Rentenhöhe.

Beitragsdynamik in den Versicherungsbedingungen

Die Erhöhung der BU-Rente durch Beitragsdynamik erfolgt, ohne dass der Versicherer die gesundheitlichen Risiken des Versicherungsnehmers erneut prüfen könnte. Für den Versicherer entstehen daher bei hohen Beitragsdynamiken beträchtliche Risiken.

In der Praxis werden vor allem auch jene Versicherungsnehmer sehr aktiv Beitragsdynamiken nutzen, die bereits ob erheblicher gesundheitlicher Beeinträchtigung von einer erhöhten Wahrscheinlichkeit für eine Berufsunfähigkeit ausgehen. Kerngesunde Versicherungsnehmer werden ihr BU-Risiko hingegen regelmäßig unterschätzen. Das führt zu einer negativen Risikoselektion.

Aus diesen Gründen schränken ALLE Versicherer die praktische Anwendung von Beitragsdynamiken in ihren Versicherungsbedingungen oder Annahmerichtlinien erheblich (aber unterschiedlich) ein.

Wer eine Berufsunfähigkeitsversicherung abschließen möchte, sollte daher auch diesen Aspekt grundsätzlich ganz genau unter die Lupe nehmen.

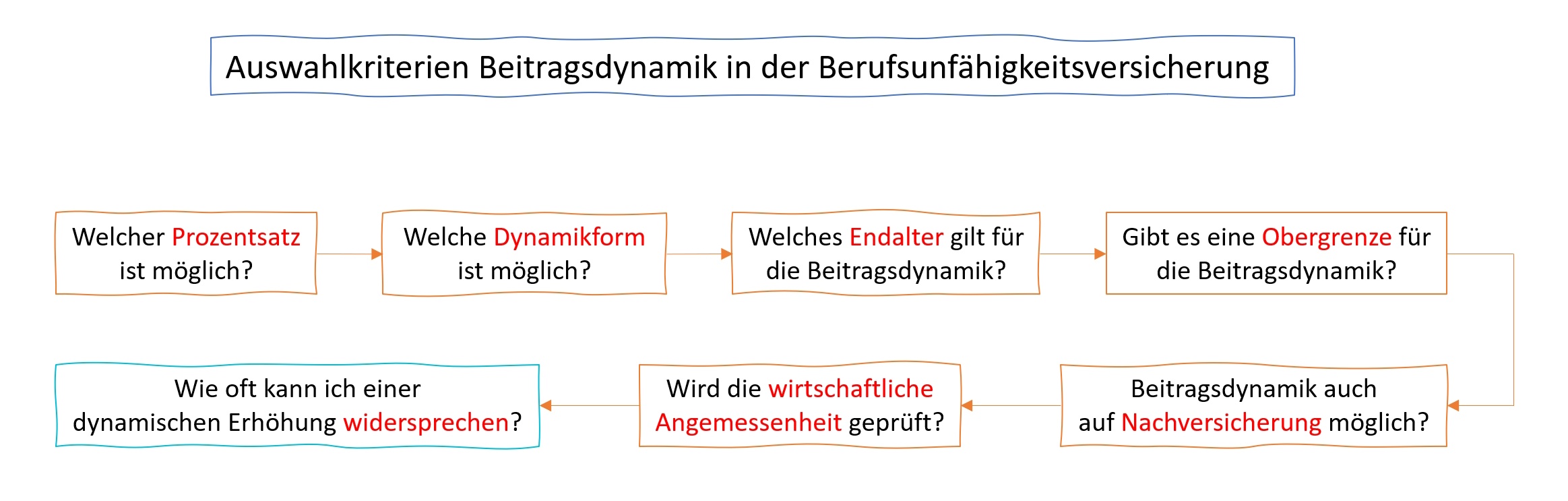

Einen kurzen Überblick über die zu prüfenden Kriterien in Bezug auf dynamische Erhöhung kann man der nachfolgenden Grafik entnehmen.

Erläuterungen zu den einzelnen Aspekten finden sich in den nachfolgenden Tabs.

Üblicherweise können in der SBU bis zu 5 % und in der BUZ bis zu 10 % Beitragsdynamik vereinbart werden. Es gibt Ausreißer in beide Richtungen.

Eine LV1871 limitiert beispielsweise die maximal mögliche Beitragsdynamik für Schüler oder Studenten auf 3 %. Das ist aus zwei Gründen recht unproblematisch. Zunächst gibt es ein bedingungsseitiges Anrecht die Dynamik nach Berufseintritt zu erhöhen. Das Problem kann also gelöst werden.

Zudem bietet die LV1871 abweichend zum Markt die Option Erhöhung der Vorjahressumme an. Statt dem Vorjahresbeitrag wird also die BU-Rente des Vorjahres erhöht. Da mit steigendem Alter im Vergleich zum Vorjahr immer weniger BU Rente für den gleichen Euro abgesichert werden kann, hat der Modus Vorjahressumme eine insgesamt höhere Wirkung als der marktübliche Modus Vorjahresbeitrag.

Aber auch dann, wenn die BU-Rente bei bereits Berufstätigen mehr als 50 % des aktuellen Bruttoeinkommens beträgt, reduziert die LV1871 auf 3 %. Das ist weitaus problematischer, da in diesem Fall keine spätere Erhöhung der Beitragsdynamik möglich ist.

Der Grund ist, dass die LV1871 keine der anderen nachfolgenden Einschränkungen (bspw. Höchstalter, absolute Obergrenze etc.) hat.

Die Lösung der Problematik ist üblicherweise eine Zweivertragslösung.

Von regulären Annahmerichtlinien abgesehen, gelten auch bei Aktionsanträge (Berufsunfähigkeitsversicherung mit einfacher Gesundheitsprüfung) häufiger eingeschränkte Beitragsdynamiken.

Marktüblich ist die Dynamikform Vorjahresbeitrag. Die dynamische Erhöhung wird also auf den Beitrag aus dem vorhergehenden Versicherungsjahr berechnet.

Beispiel Prämienverlauf:

- Jahr 1 – 100 Geldeinheiten

- Jahr 2 – 105 Geldeinheiten

- Jahr 3 – 105 * 1,05 Geldeinheiten usw. usf.

Die Beitragsdynamik erfolgt immer mit Eintrittsalter zum Zeitpunkt der dynamischen Erhöhung. Je älter ich werde, desto teurer wird die Berufsunfähigkeitsversicherung. Mit 25 Jahren bekomme ich für 100 € Prämie mehr BU-Rente als mit 30 Jahren. Die Dynamikform Vorjahresbeitrag baut also einen Zinseszinseffekt ein, um der quasi Teuerung bei steigendem Alter entgegen zu wirken.

Darüber hinaus gibt es auch die Dynamikform „Anfangsbeitrag“. Diese Dynamikform nutzt den beschriebenen Effekt eben nicht. Daher ist sie nicht empfehlenswert, wenn bessere Alternativoptionen bestehen.

Eine seltene Sonderform ist die Beitragsdynamikform „Vorjahressumme“ (bspw. LV1871). Leider. Denn sie ist im Grunde die einzig sinnvolle Form der Beitragsdynamik. Bei „Vorjahressumme“ wird nicht der Beitrag, sondern die vereinbarte BU-Rente um den vereinbarten Prozentsatz erhöht.

Das hat einerseits einen deutlich höheren Wirkungsgrad als „Vorjahresbeitrag“ und ist andererseits sinnvoller, weil die BU-Rentenhöhe den Absicherungsbedarf widerspiegeln sollte (nicht die Höhe der Versicherungsprämie).

Grobe Faustregel: Je „billiger der Versicherer“, desto stärker ist das Höchstalter für Beitragsdynamiken begrenzt.

Die Baloise oder die Bayerische limitieren das Dynamikendalter auf 55 Jahre. Der dadurch fehlende Kaufkraftausgleich kann im Einzelfall problematisch sein. Es gibt sogar Anbieter am Markt, die auf 45 Jahre limitieren, das ist praktisch immer zu kurz.

Während die Nachversicherungsobergrenzen zwischen 2021 und 20023 leicht anstiegen, wurden Höchstalter für die Beitragsdynamik immer üblicher. Auch die großen Versicherer begrenzen, Beispiele (Stand 2023):

- HDI auf 60 Jahre

- Alte Leipziger auf 60 Jahre

- Allianz auf 55 Jahre

Ich persönlich sehe abgekürzte Dynamiklaufzeiten als höchst problematisch an.

Man weiß nie, wie das Leben spielt. Manch einer erreicht erst in den 50ern den Einkommenspeak. Andere würden den Kaufkraftausgleich auch gegen Laufzeitende noch brauchen, weil sie beispielsweise in Folge von 2 Scheidungen kaum Rücklagen haben.

Beitragsdynamiken sind aus Sicht der Versicherer nicht unerhebliche und vor allem weitgehend ungeprüfte Risiken. Gesunde Versicherungsnehmer erhöhen ihre BU-Rente in der Regel seltener als bereits kranke Versicherungsnehmer. Man spricht in diesem Fall vom Risiko der negativen Risikoselektion beim Versicherer.

Eine Höchstgrenze für die maximal erreichbare BU-Rentenhöhe im Zuge von Beitragsdynamiken ist eine wirksame Risikobegrenzung und daher durchaus üblich.

Höchstgrenzen können absolut als bestimmter Betrag oder auch prozentual in Relation zur ursprünglichen BU-Rentenhöhe definiert sein. Eine Gothaer beschränkt in den AVB 07.2023 die erreichbare BU-Rentenhöhe beispielsweise auf 250 % der Ursprungsrente. Die Bayerische beschränkt auf eine BU-Rentenhöhe auf Basis der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung.

In Relation zum kalkulierbaren Vertragsverlauf (Beispiel Schüler) sehr niedrige Dynamikobergrenzen sind als äußerst kritisch zu bewerten.

Auch in Bezug auf Einschränkungen stehen Nachversicherung und Beitragsdynamik in Wechselwirkung.

Je nach Ausgangssituation sind Nachversicherungsoptionen existenziell, um schnell am Stück die Absicherung erhöhen zu können. Das gilt zum Beispiel für Schüler, Studenten und Auszubildende.

Diese Zielgruppen werden hinsichtlich der bei Abschluss maximal möglichen BU-Rente limitiert. Bei jungen Schülern können das beispielsweise 1.000 € BU Rente sein, bei Studenten 1.500 – 2.000 € BU-Rente. Zudem haben diese Zielgruppen kein eigenes Einkommen.

Wäre also durchaus möglich, dass sich ein Student initial bspw. nur 1.200 € BU Rente leisten kann und möchte. Spätestens mit Berufseintritt ist er dann unterversichert und wird erhöhen müssen.

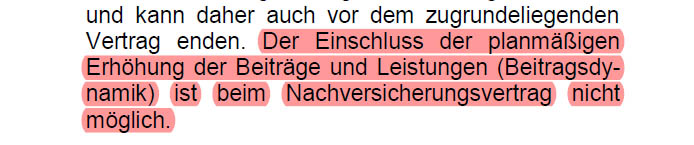

Nun wäre es denkbar dämlich, wenn für den Erhöhungsteil (also die Nachversicherung) keine dynamische Erhöhung möglich ist. Dieses Problem hatten wir beispielsweise früher bei „die Bayerische“ (Beispiel SBU Komfort, Stand 08.2019).

Heißt, ich hätte bspw. 1.200 € BU-Rente initial und könnte über die Zeit in mehreren Schritten bis zu 1.800 € weitere BU Rente nachversichern (Obergrenze Nachversicherung = 3.000 € BU-Rente). Blöderweise findet auf die Nachversicherung aber kein Kaufkraftausgleich mehr statt. Bei beispielhaft 30 Jahren bis zur Altersrente kann das die Kaufkraft der vereinbarten BU-Rente allein durch Inflation spielend halbieren.

Leider muss man ergänzen, dass zum Teil auch schlicht eine Reduzierung der Beitragsdynamik für den ganzen Vertrag erfolgt, wenn bestimmte BU-Rentenhöhen durch Nachversicherung erreicht werden.

So begrenzt beispielsweise die Baloise (Stand 01.2023) die Beitragsdynamik für die Nachversicherungsteile auf 3 %, wenn die BU-Rente infolge Nachversicherung über 2.500 € ansteigt. Somit sinkt natürlich die Beitragsdynamik für die gesamte Absicherung. Bei initial niedrigen BU-Renten, die um erhebliche Nachversicherung aufgestockt werden, ist das ein Problem.

Die nominal hohe Nachversicherungsobergrenze der Baloise von pauschal 4.000 € wird damit deutlich relativiert.

Gerade als Schüler oder Student sind Einschränkungen der Beitragsdynamik als Wechselwirkung zur Nachversicherung mit Vorsicht zu genießen.

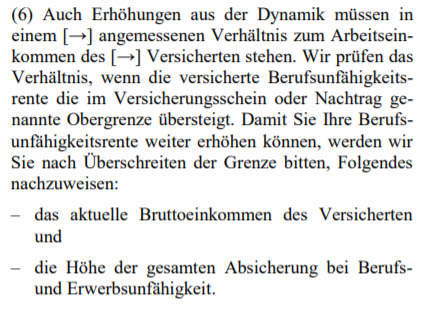

Neben Dynamikobergrenzen ist die Prüfung der wirtschaftlichen Angemessenheit (sobald eine bestimmte Berufsunfähigkeitsrente erreicht wird) ein übliches Mittel zur Risikobegrenzung. Gleichwohl ob rechtlicher Fallstricke für den Versicherer weniger effizient.

Beispiel Alte Leipziger, Dynamikbedingungen 01.2020

In älteren Bedingungen der Alte Leipziger galten bspw. pauschal 40.000 € BU-Jahresrente als Obergrenze für die Überprüfung der wirtschaftlichen Angemessenheit. Seit 01.2020 erfolgt die Festlegung individuell anhand der Berufsgruppe.

Die Prüfung der wirtschaftlichen Angemessenheit ist in Bezug auf Beitragsdynamiken nicht ganz unproblematisch.

Wurde im Sinne der Spielregeln zu Unrecht erhöht, würde im Leistungsfall lediglich die bedingungsgemäß rechtmäßige Berufsunfähigkeitsrente gezahlt.

Klingt nicht dramatisch? Kann je nach konkreten Spielregeln im Einzelfall aber durchaus weh tun, bspw. bei längeren Kindererziehungszeiten (kein relevantes Einkommen).

Gerade wenn nur eine limitierte Anzahl an Dynamikwidersprüchen möglich ist, kann das gefährlich werden. Kurzum, das Recht zur dynamischen Erhöhung könnte dadurch im schlimmsten Fall vollständig verloren gehen, auch wenn noch Jahrzehnte an Vertragslaufzeit ausstehen.

Bei der Alte Leipziger kann der dynamischen Erhöhung wiederum beliebig oft widersprochen werden, ohne dass das Anrecht verloren geht. Damit ist die oben beispielhaft dargestellt Regel zwar zu beachten, in der Praxis aber nicht so gefährlich.

Grundsätzlich gilt, das Recht auf dynamische Beitragserhöhung sollte als Privileg verstanden werden. Wenn es für mich sinnvoll ist mehr Geld für mehr Berufsunfähigkeitsversicherung auszugeben, hat sich auch mein Einkommen erhöht. Macht man also gerne.

Nun kann es aber natürlich auch sein, dass sich das Einkommen über längere Zeit nicht erhöht oder schlicht der Absicherungsbedarf selbst kaufkraftbereinigt nicht ansteigt oder durch Sondereffekte sogar sinkt. Beispielsweise weil erhebliches Vermögen in Folge einer Erbschaft vorhanden ist.

In solchen Fällen kann einer dynamischen Erhöhung grundsätzlich widersprochen werden. Es gelten nur unterschiedliche Spielregeln, wie oft das möglich ist, ohne das Anrecht auf dynamische Erhöhung zu verlieren.

Bei den meisten Versicherern kann ich 3 mal in Folge widersprechen, danach geht das Anrecht auf dynamische Erhöhung verloren. Zunehmend mehr Versicherer bieten das Recht an, der dynamischen Erhöhung beliebig oft zu widersprechen.

Allerdings ist hier zu mahnen: Niemand gibt wirklich gern Geld für Versicherungen aus. Dynamiken aus Geiz dauerhaft auszusetzen ist aus vielerlei Gründen nicht zielführend:

- Die Absicherungshöhe sinkt durch Inflation

- Nachversicherung wird mit laufender Vertragsdauer und steigendem Alter nicht leichter

- Wenn das Haus erstmal brennt (BU bevorsteht oder schon eingetreten ist), sind weder Dynamiken noch Nachversicherung möglich.

Insbesondere auch basierend auf Punkt 3 ist zu einer regelmäßigen Annahme der Beitragsdynamiken zu raten. Selbst die Geizigsten unter uns sollten wenigstens den Kaufkrafterhalt sicherstellen.

Leider habe selbst ich so einige Kunden im Bestand, die das nicht verstanden haben oder nicht verstehen wollen. Aber gut, ich kann nicht zaubern. Mehr als Erklären ist nicht drin. Erwachsene Menschen müssen ihre eigenen Entscheidungen treffen und dann mit den Konsequenzen leben.

Häufige Fragen zur Beitragsdynamik

Erfahrungsgemäß produziert das Thema Beitragsdynamik viele Fragen. Längst nicht alle habe ich in den vorhergehenden Absätzen abgebildet. Ein paar häufige Fragen (meist vermeintliche Kostenängste) habe ich nachfolgend samt der Antworten gelistet.

Fazit und Bewertung Beitragsdynamik Berufsunfähigkeitsversicherung

Beitragsdynamiken sind MEIN Anrecht einer schleichenden Nachversicherung, um insbesondere den Kaufkrafterhalt meiner vereinbarten Berufsunfähigkeitsrente darzustellen.

Ich sollte also darauf achten, dass …

- die Dynamikbedingungen bei Abschluss einer Berufsunfähigkeitsversicherung passen

- und ich regelmäßig Beitragsdynamiken mitnehme

Leider gibt es selbst in meinem Bestand Sparfüchse, die grundsätzlich seit Jahren jeder dynamischen Erhöhung widersprechen. Das ist aus drei Gründen keine sonderlich sinnvolle Vorgehensweise:

- Die Absicherungshöhe sinkt durch Inflation

- Nachversicherung wird mit laufender Vertragsdauer und steigendem Alter nicht leichter

- Wenn das Haus erstmal brennt (BU bevorsteht oder schon eingetreten ist), sind weder Dynamiken noch Nachversicherung möglich

Es ist klar anzuraten, dynamische Erhöhungen regelmäßig vorzunehmen. Selbstverständlich lassen sich größere Sprünge bei sinnvoller Umsetzung auch durch Nachversicherung abdecken. Nachversicherung ersetzt aber eben keine Beitragsdynamiken und Beitragsdynamiken in der Regel nicht die Nachversicherung.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hallo Herr Breitag,

bei „wirtschaftliche Angemessenheit“ kann man es so interpretieren, dass das Gehalt langsamer als die Beitragsdynamik steigt -> die wirtschaftliche Angemessenheit ist verletzt -> der Versicherungsnehmer zahlt zwar für z.B. 5% Beitragsdynamik aber bekommt im Leistungsfall nur „effektive“ 2% -> Aus Sicherheit sollte man vllt eher niedrigere Dynamik z.B. 3% als eine 5% nehmen, um die Verletzung der Angemessenheit zu vermeiden?

Vielen Dank im Voraus

Beste Grüße

Eine Beitragsdynamik sollte immer so hoch wie möglich gewählt und dann aktiv gesteuert werden. Dieser Fakt steht erst einmal unabhängig von jeder Folgebetrachtung.

Über das „wie“ in Bezug auf eine Beitragsdynamik entscheiden die Versicherungsbedingungen. Diese können eine Grenze für die Höhe der Berufsunfähigkeit vorsehen, ab der dann die wirtschaftliche Angemessenheit durch den Versicherer geprüft werden kann.

Die Konsequenz betrifft dann aber nur die Beitragsdynamik zum Zeitpunkt der gerissenen wirtschaftlichen Angemessenheit, respektive ab dem Zeitpunkt. Der Dynamiksatz wird aber nicht für die zuvor gerechtfertigten Beitragsdynamiken reduziert. Er wird auch dann nicht reduziert, wenn die Angemessenheitsproblematik zwischenzeitlich wieder geheilt ist.

In der Leistungsfallpraxis betrifft es im absoluten Regelfall nur die Letzte oder die Letzten zwei Beitragsdynamiken. Zudem fragen Versicherer mit solchen Einschränkungen bei jeder Beitragsdynamik die wirtschaftliche Angemessenheit explizit ab. Tun sie das nicht, haben sie schlechte Karten vor Gericht im Fall der Fälle.

Gleichwohl muss man sich ja solche Probleme nicht antun. Man kann wahlweise auf Versicherer ohne derartige Einschränkungen setzen oder durch bspw. Zwei- oder Mehrvertragskonstellationen die BU-Rentenhöhe beim diesbezüglich problematischen Versicherer unter der jeweiligen Grenze halten.