Ausfüllhilfe Fragebogen BU-Vermittlung

Im Ersttermin der Onlineberatung zur Berufsunfähigkeitsversicherung besprechen wir Ihre Vorstellungen, meine Arbeitsweise und widmen uns der Thematik Versicherbarkeit und Aufbereitung der Gesundheitshistorie.

Dafür wird mein Gesundheitsfragebogen oder Gesundheitsfragebogen Schüler BU ausgefüllt und unterschrieben vor dem Ersttermin benötigt. Ohne Gesundheitsfragebogen finden keine Ersttermine statt.

Inhaltverzeichnis Ausfüllhilfe Fragebogen BU-Vermittlung

- Warum ist dieser ausführliche Fragebogen nötig?

- Kann ich nicht erst einmal mit Ihnen reden?

- Welche Vorbereitungen sind zum Ausfüllen erforderlich?

- Was ist angabepflichtig und wie sieht es mit Bagatellerkrankungen aus?

- Wie ist das mit den Abfragezeiträumen?

- Was bedeutet die Datenschutzklausel?

- Warum mir der Fragebogen auch als Auswahlmechanismus dient

Warum ist dieser ausführliche Fragebogen nötig?

Der Fragebogen zum Gesundheitszustand ist die Gesprächsbasis für den Ersttermin und wird daher stets ausgefüllt und unterschrieben vor dem eigentlichen Termin benötigt.

Schaut man sich die Abschlussstrecken von Vergleichsportalen oder Direktversicherern an, kommen Fragen zum Gesundheitszustand meist erst sehr weit hinten. Entscheiden Sie bitte selbst, ob diese vermeintlich einfachere Variante für Sie persönlich Sinn ergibt.

Insbesondere, da die Leistungswahrscheinlichkeit Ihrer Berufsunfähigkeitsversicherung in den ersten 10 Jahren maßgeblich von der Erfüllung der vorvertraglichen Anzeigepflichten abhängt.

Mein erstes Ziel ist eine medizinisch vorteilhafte und zugleich rechtssichere Berufsunfähigkeitsversicherung für meine Interessenten. Daher nehme ich das Thema Aufbereitung der Gesundheitshistorie sehr genau. Wir beginnen damit im Ersttermin.

Gemeinsam werden wir besprechen, welche weiteren Arbeitsschritte nötig sind. Ob beispielsweise Akten von der Krankenkasse angefordert oder Arztberichte beschafft werden müssen.

Je sorgsamer Sie den Gesundheitsfragebogen vorab ausgefüllt haben, desto besser die Gesprächsbasis. Ohne saubere Gesprächsbasis ist mehr als ein belangloses „kommt drauf an“ nicht möglich.

Mein zweites Ziel ist die Vermittlung einer dauerhaft bedarfsgerechten Absicherung. Dafür muss ich Ihre individuelle Konstellation verstehen, der Gesundheitsfragebogen bildet auch dafür die Gesprächsbasis.

Ohne Gesundheitsfragebogen finden daher keine Ersttermine statt.

WICHTIG: Als Versicherungsmakler bin ich allein Ihnen als Kunden verpflichtet. Dieser Fragebogen geht niemals an Versicherungsgesellschaften.

Kann ich nicht erst einmal mit Ihnen reden?

Können Sie, bringt aber in der Regel gar nichts.

Ohne einigermaßen belastbare Basisangaben – und genau die liefert mein Fragebogen – kann ich lediglich an der Glaskugel reiben. Respektive stark tendenziöse Aussagen treffen. Kein einziges Detail im Fragebogen ist überflüssig.

Gleichwohl verstehe ich, dass die Zusendung einer solchen Fülle hoch sensibler Informationen Einiges an Vertrauensvorschuss erfordert.

Bei wirklich wichtigen Fragen zum Ausfüllen erreichen Sie mich natürlich per Mail oder telefonisch. In allen anderen Fällen bitte ich zu berücksichtigen, dass ohne meinen Fragebogen weder sinnvolle Beratungen, noch inhaltlich brauchbare Einschätzungen möglich sind.

Welche Vorbereitungen sind zum Ausfüllen erforderlich?

Ich werde häufig gefragt, wie tiefgehend die Vorbereitungen für den Fragebogen sein müssen. Grundsätzlich spricht nichts gegen eine eingehende Vorbereitung.

Basis für den Fragebogen sollte mindestens gründliches Nachdenken sein. Sind die Erinnerungen sehr lückenhaft, ist beispielsweise der Besuch beim Hausarzt zu empfehlen. Sinngemäß, „Was hast du die letzten 5/10 Jahre über mich in der Akte?“.

Die Anforderung von GKV Akten / Akten der kassenärztlichen Vereinigung vorab ist natürlich möglich, aber in der BU (anders als in der PKV) keinesfalls immer erforderlich.

Sollten darüber hinaus Fragen offen sein, können diese meist per Mail beantwortet oder im Ersttermin geklärt werden. Der Fragebogen ist nur eine Gesprächsbasis.

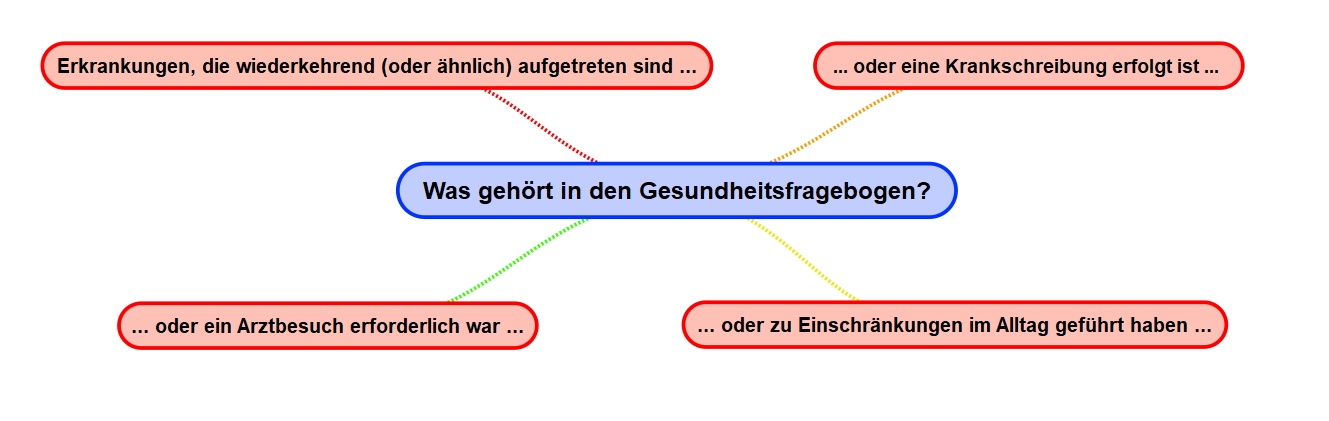

Was ist angabepflichtig und wie sieht es mit Bagatellerkrankungen aus?

Generell dürfte folgendes Schema hilfreich sein.

Von Relevanz ist auszugehen wenn …

- Erkrankungen wiederkehrend ähnlich aufgetreten sind

- oder eine Krankschreibung erfolgt ist

- oder von einer Einschränkung im Alltag auszugehen ist (bspw. Magen-Darm-Infekt mit weiterer medizinischer Abklärung, siehe OLG Zweibrücken 1 U 103/07 21.09.2007)

- oder ein Arztbesuch erforderlich war

Die Rechtsprechung zur Berufsunfähigkeitsversicherung lässt nur einen sehr engen Rahmen für Bagatellerkrankungen zu. Grundsätzlich steht dem Versicherungsnehmer gem. Wortlaut des §19 Versicherungsvertragsgesetz eine Eigeninterpretation (was gefahrerheblich ist und was nicht) nicht zu.

Die üblichen Fragen von Interessenten lauten trotzdem meist ungefähr so: „Muss ich etwa jeden Schnupfen angeben?“

Grundsätzlich lautet die Antwort hier nein. Ein Schnupfen oder eine Magen-Darm-Grippe (usw. usf.) sind bei üblichem, kurzen Verlauf isoliert betrachtet nicht angabepflichtig.

Eine solche pauschale Aussage ist aber gefährlich. Bei der Berufsunfähigkeitsversicherung sind immer die großen Zusammenhänge zu bedenken. Habe ich bspw. regelmäßig Atemwegserkrankungen im Zuge einer bestehenden Allergie, gehört das in den Kontext der Allergie und kann sehr wohl relevant werden.

Chronische, bzw. wiederkehrende Erkrankungen sind in der Regel keine Bagatellerkrankungen mehr. Das OLG Köln stufte mit Urteil 20 U 43 /1 aus 2011 beispielsweise chronische oder anlagebedingte grippale Infekte im Gegensatz zum landläufigen „Schnupfen“ nicht mehr als Bagatellerkrankung ein.

Die Motivation einen Arzt aufzusuchen, spricht juristisch gegen eine Bagatelle. Da der Versicherungsnehmer sein Leiden in der Regel nicht mehr als so belanglos bewertet, dass er alleine damit zurechtkäme.

Letzten Endes gilt: Langweilen Sie mich gern mit Details! Unerhebliches können wir dann immer noch begründet „wegstreichen“.

Wie ist das mit den Abfragezeiträumen?

Häufig stellen Interessenten mir auch Fragen, wie genau sich das mit den Abfragezeiträumen verhält. Auch hier gibt es eine einfache Antwort.

Bei chronischen oder degenerativen Erkrankungen (also fortbestehenden Storys, losgelöst vom Arztbesuch) ist zunächst schlicht davon auszugehen, dass diese in den Fragebogen gehören. Insbesondere wenn die Gefahrumstände noch bestehen, nur ggf. längere Zeit beschwerdefrei waren.

Auch bei im Sinne von Abfragezeiträumen „knappen“ Storys gilt Vorsicht! Angabepflichtig ist der Gefahrumstand. Das meint die ganze Story, inklusive bspw. Nachsorge, späteren Kontrollen, Nachsorge usw. usf. …

Häufiger melden sich bei mir Schlaubischlümpfe, der / die irgendwo gelesen haben, dass die Pfefferminzia ja nur „xyz Jahre“ zurück fragt.

Im Gegensatz zu irgendwelchen Schreiberlingen / Stiftung Warentest / vergleichbarem Gefasel hafte ich persönlich für meine Arbeit und nehme sie ernst. Schon in Ihrem eigenen Interesse sollten Sie dafür sorgen, dass ich meine Arbeitsleistung bestmöglich zu Ihren Gunsten erbringen kann.

Ob der Umstand dann jemals in einem Antrag steht (weil eben bspw. die Pfefferminzia das tatsächlich nicht erfragt) ist eine völlig andere Story. Entscheidend ist häufig aber nicht allein der Zeitraum, sondern der tatsächliche Wortlaut der Antragsfrage. Erläutert im Artikel Gesundheitsfragen lesen und verstehen.

Ein überspitztes Beispiel zum Verständnis: Der Interessent hat nur einen Arm. Wird in irgendeiner Art und Weise nach „bestehen oder bestanden“ Beeinträchtigungen / Krankheiten / Beschwerden etc. gefragt, ist dies auch dann angabepflichtig, wenn ich bspw. 5 Jahre nicht deswegen beim Arzt war.

Wir sind schlichtweg keine Eidechsen, der Arm wächst nicht nach. Die Beeinträchtigung ist degenerativ, sprich dauerhaft und verschwindet nicht wieder von allein.

Was bedeutet die Datenschutzklausel?

Statt einer mehrseitigen, eigenständigen Datenschutzerklärung setze ich im Gesundheitsfragebogen auf eine einfache Einwilligung zur Erhebung, Verarbeitung und Speicherung der gemachten Angaben.

Diese kurze Einwilligungserklärung findet sich unten auf der ersten Seite. Sie ist der Hauptgrund, warum ich den Fragebogen tatsächlich unterschrieben benötige.

Die Einwilligungserklärung schließt eine Weitergabe an Versicherungsgesellschaften explizit aus und kann jederzeit (fristlos) in Textform (zum Beispiel per Mail) widerrufen werden.

Fragebogen BU-Vermittlung dient auch als Auswahlmechanismus

Mein Fragebogen zur BU-Vermittlung dient mir auch zur Auswahl geeigneter Interessenten.

Mein Beratungsprozess zur Berufsunfähigkeitsversicherung ist zweifelsfrei der zeitlich Umfangreichste am Markt. Ich hoffe, zugleich auch qualitativ der Beste, aber das ist ja eher subjektiv zu bewerten.

Da unser aller Lebens- und Arbeitszeit begrenzt ist, muss ich bei einem derart zeitlich komplexen Beratungsumfang auch entsprechende betriebswirtschaftliche Maßstäbe anlegen. Anders formuliert, ich kann unmögliches jedes Mandat annehmen. Meine Zielgruppe verfügt über ein Bruttojahreseinkommen ab 60.000 Euro oder wird dieses perspektivisch erreichen und kann von überdurchschnittlicher Einkommensentwicklung in den nächsten Jahren ausgehen.

In der Praxis habe ich überwiegend MINT-Absolventen, Mediziner und vergleichbare Berufe im Bestand. In der Schüler BU nehme ich derzeit nur Anfragen für Gymnasiasten oder jüngere Schüler mit entsprechender Perspektive oder mehrere Kinder gleichzeitig an.

Natürlich nehme ich hin und wieder auch „Exoten“ (im Sinne vorhergehender Erläuterungen) an. Vor allem dann, wenn die Storys abwechslungsreich und interessant erscheinen. Aber es ist die klare Ausnahme und insbesondere abhängig von der jeweiligen zeitlichen Auslastung zum Zeitpunkt der Anfrage.

Der Gesundheitsfragebogen liefert mir direkte und leider auch indirekte Informationen im Sinne besagter Überlegungen.

Kamen Gesundheitsfragebögen nicht wie vorausgesetzt vor dem Ersttermin oder waren diese umgangssprachlich dahingekotzt, handelte es sich meist um Interessenten, die nicht meiner Zielgruppe entsprachen.

Ich arbeite verbindlich, lösungs- und zielorientiert. Von meinen Interessenten erwarte ich das Gleiche.

Im Einzelfall muss ich Mandate auch ob Komplexität, zeitlicher Auslastung oder ähnlichen Gründen ablehnen. Bei Erhalt eines sauberen Gesundheitsfragebogens nehme ich den Ersttermin aber immer wahr. So viel Respekt vor ernsthaften Interessenten muss sein.

Lediglich wenn eine Versicherbarkeit ganz offensichtlich aussichtslos ist, spare ich meinen Interessenten und mir die Zeit und schreibe eine Absagemail.

Folgende Mandate lehne ich ab

- Beamte (exkl. höherer Dienst) – für „BU only“-Beratung unwirtschaftlich und Mentalitätsprobleme

- Lehrer – auch unabhängig von Verbeamtung, NIEMALS!

- praktizierende Rechtsanwälte – meist entscheidungsunfähig, zögerlich und extrem unzuverlässig – Pauschalablehnung

- Soldaten – ob Thematik „eigene Dienstunfähigkeit“ emotional nicht gut für mich