Die Pflicht zur korrekten Beantwortung der Risiko- und Gesundheitsfragen im Antrag auf Abschluss einer Berufsunfähigkeitsversicherung wird vorvertragliche Anzeigepflicht (VVA) genannt. Werden anzeigepflichtige Umstände unvollständig, falsch oder gar nicht angegeben, kann dies eine schuldhafte Verletzung der vorvertraglichen Anzeigepflicht zur Folge haben.

Eine solche schuldhafte VVA kann wiederum in Abhängigkeit vom Verschuldungsgrad dazu führen, dass der Versicherer nicht in der Leistungspflicht ist. Unvollständig oder falsch beantwortete Gesundheitsfragen führen aber keinesfalls automatisch dazu, dass der Versicherer leistungsfrei ist. Ein weit verbreiteter Irrglaube.

Der BU-Versicherer ist nicht automatisch leistungsfrei, wenn Gesundheitsfragen falsch oder unvollständig beantwortet wurden

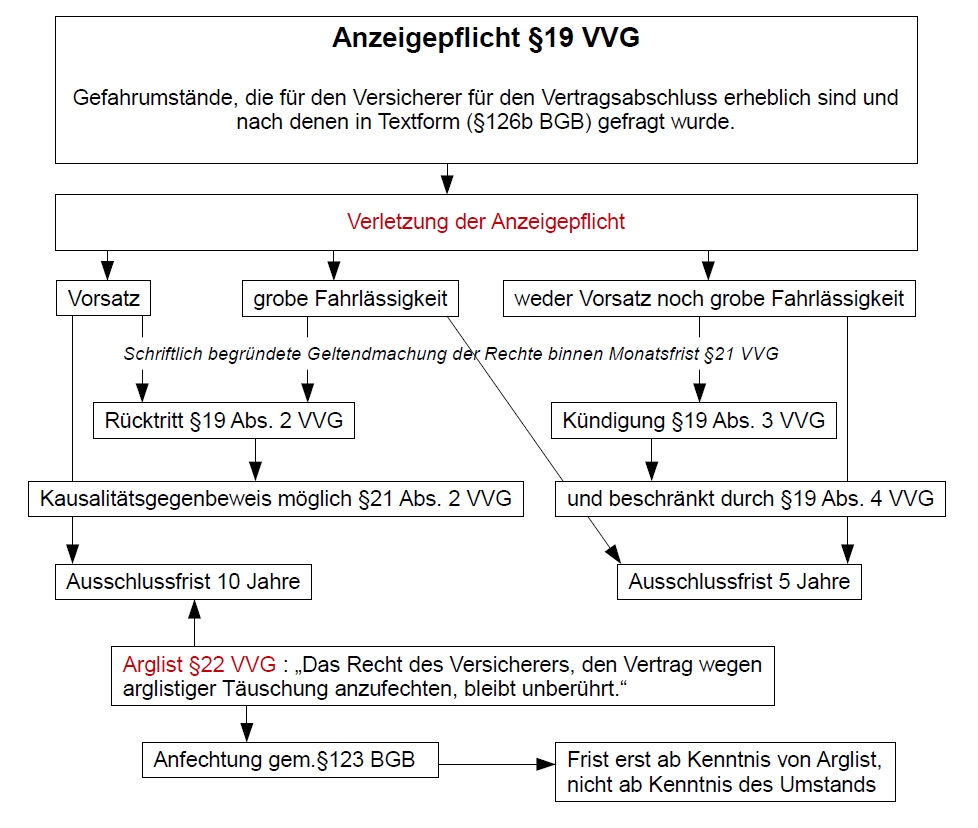

Nachfolgendes Schema zeigt die Rechtsfolgen einer schuldhaften vorvertraglichen Anzeigepflichtverletzung im Leistungsfall. Wir kommen später noch einmal ausführlicher darauf zurück.

- Vorvertragliche Anzeipflicht und Rechtsfolgen

Was ist eigentlich angabepflichtig in der Berufsunfähigkeitsversicherung?

Diese Frage wird durch den Abs. 1 des §19 Versicherungsvertragsgesetz beantwortet:

Der Versicherungsnehmer hat bis zur Abgabe seiner Vertragserklärung

die ihm bekannten Gefahrumstände,

die für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich sind

und nach denen der Versicherer in Textform gefragt hat,

dem Versicherer anzuzeigen.

Naheliegende Vermutung: Ein Umstand nach dem der Versicherer im Antrag explizit gefragt hat, ist automatisch ein angabepflichtiger Umstand. Problem dabei, Antragsfragen sind in der Regel nur beispielhafte, nicht abschließende Aufzählungen.

Hier kommt es tatsächlich auf den exakten Wortlaut einer Antragsfrage an. Mit diesem Thema beschäftigt sich der Artikel Gesundheitsfragen lesen und verstehen.

Von einem Gefahrumstand im Sinne eines abgefragten Oberbegriffs (bspw. Erkrankung des Bewegungsapparats) ist immer dann auszugehen, wenn …

- Der Umstand den Versicherungsnehmer im Alltag (spürbar) eingeschränkt hat

- ODER der Versicherungsnehmer einen Arzt (oder Heilberufler) aufgesucht hat

Der Gefahrumstand grenzt sich insofern von der Lappalie ab, als das in der Rechtsprechung ein Arztbesuch als „VN kam allein nicht klar, brauchte Hilfe eines Arztes“ gewertet wird. Bei erfolgtem Arztbesuch ist also zunächst nicht von einer (nicht angabepflichtigen) Lappalie auszugehen.

Gleichwohl muss Entscheidungsrelevanz bestehen. Der Gefahrumstand muss eine Auswirkung auf die Entscheidung des Versicherers haben. Eine Erkältung mit 1-2-3 Tagen Krankschreibung hat keine Entscheidungsrelevanz für den Versicherer, ist somit auch kein gefahrerheblicher Umstand. Treten aber häufiger auch für sich kleinere Atemwegserkrankungen im Kontext mit Allergien (oder Asthma) auf, kann die ganze Story zusammengefasst zum Gefahrumstand werden.

Indizierende Umstände (bspw. klare Symptome ala Stechen in der Brust) sind angabepflichtige Gefahrumstände, losgelöst von der Diagnose / dem Arztbesuch. Schlechte Angewohnheiten (bspw. Rauchen, Trinken, Übergewicht) sind, soweit nicht explizit abgefragt, hingegen keine Gefahrumstände.

Wann ergibt sich eine schuldhafte Anzeigepflichtverletzung?

Ein Gefahrumstand muss objektiv oder offenkundig bestehen, damit durch bspw. Verschweigen eine schuldhaften Verletzung der Anzeigepflicht enstehen kann.

Objektiv besteht ein Gefahrumstand dann, wenn jedem (dem durchschnittlich verständigen Versicherungsnehmer) hätte klar sein müssen, dass die Story angabepflichtig gewesen wäre. Umstände, die zu (erheblichen) Einschränkungen im Alltag geführt haben werden immer objektive Gefahrumstände sein. Das ergibt sich beispielsweise aus andauernden, bleibenden (auch ohne weitere Behandlung) oder mit Krankschreibungen verbundenen Beeinträchtigungen.

Offenkundig ist ein Gefahrumstand dann, wenn im konkreten individuellen Fall hätte klar sein müssen, dass die Story für den Versicherer Entscheidungsrelevanz hat. Das kann zum Beispiel die Wechselwirkung aus Beruf und Erkrankung sein. Beim Landschaftsgärtner interessiert sich der Versicherer selbstverständlich für den Heuschnupfen und beim Fliesenleger für die Kniebeschwerden.

Ist die Textformerfordernis in jedem Fall zwingend?

Nein. Die Textformerfordernis ist nur bis einschließlich Verschuldungsgrad Vorsatz zwingend, die Rechte des Versicherers, den Vertrag wegen arglistiger Täuschung anzufechten, bleiben gem. §22 VVG (in Verbindung mit §123 BGB) unberührt.

Schlussfolgerung: Arglist auf jeden Fall vermeiden

Konsequenzen einer schuldhaften Verletzung der vorvertraglichen Anzeigepflicht

Habe ich nun einen solchen objektiven oder offenkundigen Gefahrumstand nicht, falsch oder unvollständig angegeben, handelt es sich voraussichtlich um eine schuldhafte Anzeigepflichtverletzung.

Nun ist im zweiten Schritt der Verschuldungsgrad zu bestimmen, denn davon hängen die möglichen Konsequenzen ab. Dazu noch einmal das Schema zu den rechtlichen Konsequenzen der Verschuldungsgrade bei Verletzung der vorvertraglichen Anzeigepflicht:

Vorvertragliche Anzeipflicht und Rechtsfolgen

Verletzt der Versicherungsnehmer weder vorsätzlich noch grob fahrlässig die Anzeigepflicht, kann der Versicherer im Leistungsfall lediglich eine Kündigung aussprechen. Dieses Recht besteht nur in den ersten 5 Jahren der Vertragslaufzeit. Dieses Recht des Versicherers besteht nicht, wenn der Versicherungsnehmer den Kausalitätsgegenbeweis erbringen kann.

Vereinfacht heißt das …

- hätte der Versicherer den Vertrag (wenn auch zu anderen Konditionen) auch in Kenntnis der Umstände geschlossen

- oder ist der nicht angegebene Umstand nicht kausal zum Leistungsfall

… muss der BU-Versicherer eine Leistung erbringen.

Auch im Falle einer grob fahrlässigen Anzeigepflichtverletzung besteht der Kausalitätsgegenbeweis nach Absatz 2 Satz 1 des §21 VVG. Allerdings ist die potentielle rechtliche Konsequenz nicht die Kündigung, sondern der sogenannte Rückritt nach Abs. 2 des §19 VVG.

„Im Fall eines Rücktrittes nach § 19 Abs. 2 nach Eintritt des Versicherungsfalles ist der Versicherer nicht zur Leistung verpflichtet, es sei denn, die Verletzung der Anzeigepflicht bezieht sich auf einen Umstand, der weder für den Eintritt oder die Feststellung des Versicherungsfalles noch für die Feststellung oder den Umfang der Leistungspflicht des Versicherers ursächlich ist.“

Der Einstiegsverschuldungsgrad des Versicherers ist üblicherweise jedoch Vorsatz. Im Unterschied zu grober Fahrlässigkeit und fahrlässiger Anzeigepflichtverletzung enden die Rechte des Versicherers hier erst nach 10 statt bereits nach 5 Jahren.

Um Vorsatz annehmen zu können, liegt die Beweislast des Versicherers lediglich beim „bekannt“. Sprich der Versicherer muss nachweisen, dass dem Versicherungsnehmer der nicht oder falsch angegebene Umstand bekannt war. Ist diese Voraussetzung erfüllt, liegt die Beweislast dafür, dass es eben kein Vorsatz war, wieder beim Versicherungsnehmer.

Wird im Leistungsfall Vorsatz unterstellt, steht ebenfalls der Kausalitätsgegenbeweis nach Abs. 2 Satz 1 §21 VVG offen. Gelingt dieser, siehe besagtes Krebsbeispiel bei verschwiegener Story Bewegungsapparat, ist der Versicherer trotz Anzeigepflichtverletzung in der Leistungspflicht.

Erst im Verschuldungsgrad Arglist gibt es keinen Kausalitätsgegenbeweis mehr.

Selbstverständlich versuchen wir in der Beratung im Zuge Aufbereitung der Gesundheitshistorie eine Anzeigepflichtverletzung auszuschließen. Höchste Priorität hat hierbei aber zunächst die Tatsache, dass jede offene Flanke hinsichtlich Arglist vermieden werden muss.

Abfragezeiträume und zumutbare Gedächtnisleistung

Selten, aber hin und wieder erhalte ich Anfragen von Schlaubischlümpfen, die auf Verjährung eines Umstands spekulieren. Also sinngemäß „der Versicherer abc fragt doch nur x Jahre, ich will nur den berücksichtigen …“

Das ist in den seltensten Fällen zielführend, eher regelmäßig kreuzgefährlich. Es kommt eben nicht nur auf die Jahreszahl sondern auch explizit auf den Wortlaut der Antragsfrage an. Eine „bestehen / bestanden“-Antragsfrage ist anders zu bewerten, als eine untersucht, „behandelt, beraten-Antragsfrage. Eine Antragsfrage nach einer Krankheit ist wiederum anders zu bewerten als abgefragte Störungen oder Beeinträchtigungen.

Diesem Thema widmet sich der Artikel Antragsfragen lesen und verstehen detaillierter.

Doch was gilt nun generell für die Abfragezeiträume?

Grundsätzlich reicht die zumutbare Gedächtnisleistung gem. §19 VVG für 10 Jahre zurück. Nur in besonders schweren Ausnahmefällen sind längere Abfragezeiträume zumutbar.

5 Jahre rückwirkend gibt es praktisch keinen Entschuldigungsgrund in der Rechtsprechung. Beispielsweise kein „Vergessen“. Zwischen 5-10 Jahren rückwirkend können selektiv Entschuldigungsgründe vorgebracht werden, die im Einzelfall Auswirkungen auf den zu ermittelnden Verschuldungsgrad haben können.

Somit ist grundsätzlich davon auszugehen, dass die Gesundheitsfragen im BU-Antrag auch genau so zu beantworten sind, wie sie gestellt wurden. Lediglich bei unbegrenzten Abfragezeiträumen schützt die zumutbare Gedächtnisleistung im Regelfall.

Praktische Konsequenzen und Lösungsansatz vorvertragliche Anzeigepflichten

Somit ist grundsätzlich davon auszugehen, dass die Gesundheitsfragen im BU-Antrag auch genau so zu beantworten sind, wie sie gestellt wurden. Lediglich bei unbegrenzten Abfragezeiträumen schützt die zumutbare Gedächtnisleistung im Regelfall.

Jede offene Flanke hinsichtlich Arglist ist zu vermeiden. Vorsatz sollte als Möglichkeit ebenfalls grundsätzlich eliminiert werden. Habe ich das erreicht, habe ich bereits „95 % der Miete“. Selbst bei sorgfältigster Aufbereitung der Gesundheitshistorie ist eine bspw. schuldlose oder fahrlässige Anzeigepflichtverletzung meist nicht zu 100 % auszuschließen.

Mittel der Wahl, um das eigentliche Ziel zu erreichen, ist der Arztbericht.

Dem Arztbericht kommt in der Berufsunfähigkeitsversicherung eine besondere Rolle und Bedeutung zu. Entsprechend gibt es einen eigenen, ausführlichen Artikel mit diversen Beispielen dazu.

Grundsätzlich gilt in der Rechtsprechung der Grundsatz, der durchschnittlich verständige Versicherungsnehmer hat den Arztbericht nicht in Zweifel zu ziehen. Und das schon seit dem BGH Urteil 2.11.1967, II ZR 40 / 65 durchgehend bis in die heutigen Tage.

„Ist eine Diagnose des behandelnden Arztes unrichtig, ohne dass der Befragte das weiß und ohne dass er die Unrichtigkeit durch falsche oder unvollständige Erklärungen GEGENÜBER DEM ARZT herbeigeführt hat, so verletzt der Befragte durch die Weitergabe dieser Diagnose an den Versicherer seine Anzeigeobliegenheit nicht.“ Neuhaus Berufsunfähigkeitsversicherung über BGH, 2.11.1967, II ZR 40 / 65

Entsprechend liegt in meiner Beratung der Fokus auf sorgfältiger Aufbereitung der Gesundheitshistorie. Was wir idealerweise bereits im Ersttermin mit anschließender Einholung von Arztberichten durch den Interessenten konsequent umsetzen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hallo Herr Breitag,

gehört die richtige und v.a. vollständige Angabe des Berufs zu den vorvertraglichen Anzeigepflichten?

Angeommen, jemand hat eine 75%-Stelle als Karriereberaterin an einer Universität und „nebenbei“ noch eine 50%-Stelle bei einem häuslichen Pflegedienst.

Beim BU-Antrag hat sie nur ihre Stelle und ihr Gehalt als Karriereberaterin angegeben (nicht unbedingt, weil sie sich etwas Böses oder überhaupt etwas dabei gedacht hat).

Es sei dahingestellt, dass im Leistungsfall ihr „zuletzt in gesunden Tagen ausgeübter Beruf“ ja wahrscheinlich aus beiden Tätigkeiten besteht, sondern es geht rein um die Bewertung im Rahmen der vorvertraglichen Anzeigepflicht.

Gruß (und vielleicht bis zu einer Beratung in ein paar Jahren),

Ihr bisher stiller aber regelmäßiger Leser

N.D.

Die Angabe bzgl. des (Einstufungs-)Berufs zum Abschlusszeitpunkt ist natürlich eine vorvertragliche Anzeigepflicht. Sogar einer der gefährlichsten Aspekte. Da praktisch so gut wie niemals eine Kausalität zum Leistungsfall besteht, verbleibt dem Versicherer im Falle eines Falles nur die Arglistkeule.

Der korrekte und saubere Lösungsweg ist daher, solche Dinge vor Antragsstellung sauber abzuklären, beispielsweise im Zuge einer Risikovoranfrage.

Bei einem tatsächlich ausgeübten und nachweisbaren Hauptberuf (75 % Stelle) sollte der Fehler aber zu verschmerzen und Konsequenzen eher unwahrscheinlich sein. Selbstverständlich ist dies keine verbindliche Einschätzung des tatsächlichen Einzelfalls. Eine verbindliche Einschätzung auf Basis aller Detailinformationen wäre den rechtsberatenden Berufen vorbehalten (Versicherungsberater / Juristen) und wäre eine Rechtsberatung im Einzelfall. Diese steht dem Makler ex-Annexgeschäft generell nicht zu.