Berufsunfähigkeitsversicherung gefährdet durch falsche Arztabrechnung?

Nach eigenem Empfinden kerngesund und nach einem Blick in die GKV Auskunft völlig überrascht? Das ist durchaus nicht selten und ein systemisches Grundproblem. Was das in Praxis für den Abschluss einer Berufsunfähigkeitsversicherung bedeutet und welche Lösungsansätze es für dieses Problem gibt, erfahren Sie in diesem Artikel.

Was muss man über das Grundproblem wissen?

Um für eine erfolgte Behandlung bezahlt zu werden, müssen Ärzte gegenüber der gesetzlichen Krankenversicherung immer eine Diagnose abrechnen, respektive nach ICD 10 kodieren. Und längst nicht immer stimmen diese Abrechnungen mit den tatsächlichen Beschwerden des Patienten überein

In der Praxis führt das zu mehreren Problemen:

evtl. wurden Diagnosen (bspw. auch durch Abrechnungsdienstleister) abgerechnet, die jeder Grundlage entbehren

evtl. wurde schlichtweg versehentlich der falsche Diagnoseschlüssel abgerechnet

oder es wurde fälschlich G (gesichert) statt V (Verdacht) oder A (Ausschluss) codiert

und vor allem weiß der durchschnittliche Patient davon absolut nichts

Frauen über 25 darf man tatsächlich als Hochrisikogruppe in der Risikoprüfung für eine Berufsunfähigkeitsversicherung bezeichnen. Das liegt vor allem an den überwiegend völlig irreführenden Abrechnungen der Frauenärzte. Der Hintergrund muss keinesfalls böse Absicht sein, dazu ein einfaches Beispiel:

Eine junge Frau sucht ihren Frauenarzt auf und möchte einfach nur die Kontrazeptiva wechseln. Auch das kostet den Gynäkologen Behandlungszeit, die er selbstverständlich abrechnen möchte. Nur wie? Eine ICD 10 Diagnose muss her. Im besten Fall ist es eine Abrundungsdiagnose, zum Beispiel R53 Unwohlsein und Ermüdung.

Kann aber eben auch so weit gehen, dass Diagnosen aus dem Bereich Psyche (so genannte F-Diagnosen) als gesicherte Diagnosen abgerechnet wurden. Eben ohne dass die Patienten davon etwas weiß.

Frauen über 25 wollen zudem regelmäßig mal die ein oder andere Vorsorgeuntersuchung machen, die von der gesetzlichen Krankenkasse regulär aber (noch) nicht bezahlt würde. Auch hier können Frauenärzte – dann aber mit Verschulden bei der Patientin – kreativ werden, um eine Abrechnung der Behandlung über die Krankenkasse zu gewährleisten.

Maximal kreativ wird es dann regelmäßig, wenn Kinderwunschbehandlung oder später Mutter-Kind-Kuren dazu kommen.

Arbeitsvertrag läuft aus und die letzten Tage sollen per Krankschreibung überbrückt werden? Eine unliebsame Prüfung im Studium soll geschoben werden? Oder man brauchte einfach mal eine Auszeit und hat sich krankschreiben lassen?

Es gibt zahlreiche praktische Fälle von so genannten Alibi-Krankschreibungen über den Hausarzt.

Allerdings muss auch der Hausarzt in diesem Kontext eine Diagnose stellen. Idealerweise als V oder Va. für „Verdacht auf“ codiert. Nicht selten landet die Story dann aber als G-Diagnose (für gesichert) in der Akte und wird im schlimmsten Fall von da an in jedem Folgequartal als Daueranamnese durchgeschleift.

Tod eines Haustieres oder Familienmitglieds? Beziehungsstress oder Trennung vom Lebensabschnittsgefährten? Es läuft im Bett mal temporär durch Stress auf der Arbeit nicht wie gewünscht?

Bei anlassbezogenen, kurzfristigen gesundheitlichen Einschränkungen ohne dauerhaften Charakter spricht man meist von einer akuten Belastungsreaktion (F43.0). Für sich nichts Dramatisches, solche Storys sind in der Berufsunfähigkeitsversicherung mit etwas zeitlichem Abstand (ca. 6-12 Monate) praktisch immer versicherbar.

Blöderweise kann die Abrechnung in der Krankenkassenakte ganz anders aussehen. Aus einer akuten, psychisch eben nicht manifestierten Story kann schnell eine vermeintlich handfeste psychische Erkrankung werden. Hierzu zählen beispielsweise die Klassiker Anpassungsstörung und depressive Episoden.

Es gibt eine Vielzahl von alltäglichen Zivilisationsbeschwerden, die trotz umfangreicher medizinischer Abklärung nicht auf körperliche Ursachen zurückgeführt werden können. Hierzu zählen beispielhaft Schwindelsymptome oder Magen-Darm-Storys.

Im Grunde kein Problem, da solche Geschichten meist temporär sind und häufig von selbst wieder verschwinden.

Eine Vielzahl von Behandlern – begleitet von Ergebnislosigkeit in den Befunden – kann aber dazu führen, dass im psychosomatischen Bereich abgerechnet wird. Das wäre dann der Themenkreis rund um F45 – Somatoforme Störungen.

Konsequenzen einer falschen Arztabrechnung für die Berufsunfähigkeitsversicherung

Der §19 Versicherungsvertragsgesetz sieht zunächst einmal nur vor, dass der Antragssteller nach bestem Wissen und Gewissen die ihm bekannten Umstände anzuzeigen hat, nach denen der Versicherer in Textform fragt:

(1) Der Versicherungsnehmer hat bis zur Abgabe seiner Vertragserklärung die ihm bekannten Gefahrumstände, die für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich sind und nach denen der Versicherer in Textform gefragt hat, dem Versicherer anzuzeigen.

Bei der Erfüllung der vorvertraglichen Anzeigepflicht, sprich der Beantwortung der Gesundheits- und Risikofragen im Antrag einer Berufsunfähigkeitsversicherung, geht es dabei immer um die so genannte zumutbare Gedächtnisleistung. Das meint, um Umstände, die bei sorgfältigem und gewissenhaftem Nachdenken jedem einfallen und somit angegeben werden müssten.

Zumutbare Gedächtnisleistung heißt, der Gesetzgeber erwartet nicht dass Sie Ihre Krankenkassenakte gelesen und auswendig gelernt haben müssen

Es ist also keinesfalls vorauszusetzen, dass Sie Ihre Krankenkassenakte tatsächlich gelesen und geprüft haben. Entsprechend sind auch die Möglichkeiten einer tatsächlichen Sanktion durch den Versicherer (bedingt schuldhafte Anzeigepflichtverletzung) im Leistungsfall eher überschaubar.

Mehr zum Thema Rechtliche Grundlagen vorvertraglicher Anzeigepflichten finden Sie im entsprechenden Artikel.

Die ursprüngliche Version dieses Artikels wurde im Oktober 2016 geschrieben. Irgendwann kurz danach rief ein ZDF-Redakteur bei mir an und wollte wissen, ob ich Kontakt zu einem Kunden herstellen könne, der wegen falscher Arztabrechnung keine Leistung aus seiner Berufsunfähigkeitsversicherung erhalten habe.

Das ist ein Witz in sich selbst.

Wenn eine Abrechnungsdiagnose (nachweisbar) falsch war, kann es sich nicht um eine schuldhafte Verletzung der vorvertraglichen Anzeigepflicht handeln. Gibt es keine schuldhafte VVA, kann der Versicherer auch keine Leistung verweigern (selbst im Falle einer schuldhaften VVA nur im Rahmen der Spielregeln, abhängig vom Verschuldungsgrad).

Plakativer kann man nicht darstellen, wie missverständlich die Story aufgenommen wird. Es geht hier primär nicht um „eine“ oder „keine“ Leistung. Es geht darum, dass eine problematische Aktenlage im Leistungsfall zu Diskussionen mit dem BU-Versicherer führen wird.

Und das zu einem Zeitpunkt, wo Sie per Definition nicht im Vollbesitz Ihrer körperlichen und geistigen Leistungsfähigkeit sind (=Leistungsfall). Eine Story, die man möglichst vermeiden und daher vor Abschluss sauber klären möchte.

Das tatsächliche Problem ist von viel praktischerer Natur. Im Leistungsfall prüft Ihr BU-Versicherer die Erfüllung der vorvertraglichen Anzeigepflichten. Zumindest wenn der Vertrag nicht deutlich älter als 10 Jahre ist. Im Zuge dieser VVA-Prüfung fordert der Versicherer regelmäßig auch die Akten bei Krankenkasse und kassenärztlicher Vereinigung an. Dem Versicherer stehen 10 Jahre rückwirkend ab dem Zeitpunkt der Leistungsfallprüfung zu.

Unterscheiden sich nun die Angaben im Versicherungsantrag gegenüber den Daten der Krankenversicherung erheblich, gibt es Diskussionspotential. Erhebliches Diskussionspotential.

Offene Flanken im Zuge von Abrechnungsdiagnosen klärt man VOR Abschluss einer Berufsunfähigkeitsversicherung

Diskussionen zu einem Zeitpunkt, wo Sie doch ganz gern einfach die Berufsunfähigkeitsrente überwiesen bekommen würden und per Definition nicht im Vollbesitz der körperlichen und geistigen Leistungsfähigkeit sind (=Leistungsfall in der Berufsunfähigkeitsversicherung). Zudem kann die Aufklärung solcher Storys erheblich erschwert sein.

Beispielsweise weil der betroffene Arzt gar nicht mehr praktiziert. Zudem sind Ärzte in solchen Fällen plötzlich extrem genau (übergenau), da sie den Schranken des §278 Strafgesetzbuch (Ausstellung unwahrer gesundheitlicher Zeugnisse) unterliegen. In einem solchen Fall also auch gern mal völlig über das Ziel hinaus schießen (bspw. Patientenakten unbefristet rückwirkend rausgeben).

In Summe wollen Sie eine solche Diskussion mit Ihrer Berufsunfähigkeitsversicherung im Leistungsfall schlichtweg nicht haben. Darum kümmern wir uns im Rahmen der Aufbereitung der Gesundheitshistorie (erster Schritt im Vermittlungsprozess) um eine rechtssichere Aufbereitung auch solcher Storys, wenn Sie betroffen sind.

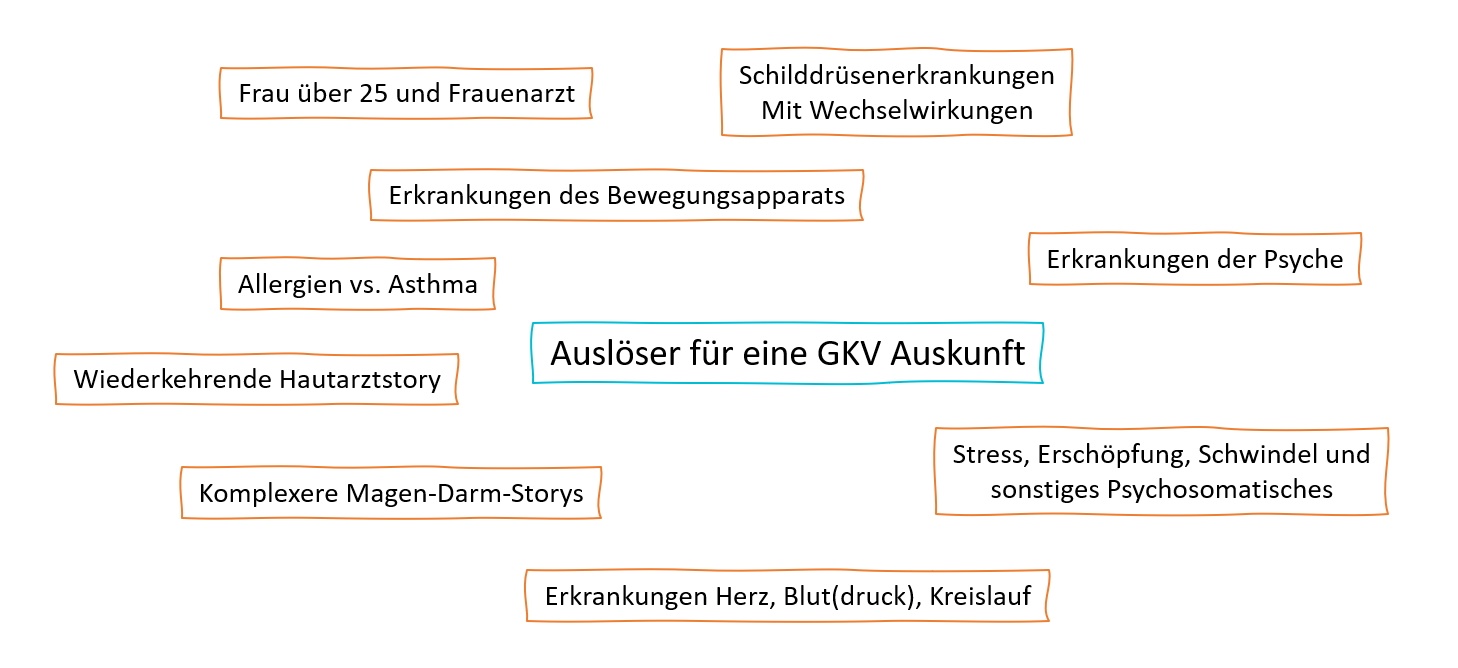

Verdachtsmomente für falsche Abrechnungsdiagnosen

Hartnäckig hält sich der Mythos, man müsse beim Abschluss einer Berufsunfähigkeitsversicherung immer seine GKV-Ausfkunft anfordern. Selbst unter Vermittlerkollegen ist dieser Irrglaube durchaus verbreitet.

Die Anforderung von GKV Akten kann IM EINZELFALL Sinn machen, wenn Verdachtsmomente gegeben sind!

Tatsächlich ist es so, dass im Zuge der Vermittlung einer Berufsunfähigkeitsversicherung eventuell klare Verdachtsmomente (ich nenne das Trigger, sprich Auslöser) gegeben sind, auf deren Basis die Anforderung IM EINZELFALL empfehlenswert ist. Nachfolgend ein Schema zur Übersicht:

Liegen Vorerkrankungen aus diesen Bereichen vor, wird sehr wahrscheinlich eine Prüfung der Aktenlage bei Krankenkasse und kassenärztlicher Vereinigung nötig. Anhand der in meinem Fragebogen zum Gesundheitszustand gemachten Angaben fordere ich Interessenten im Ersttermin dann explizit dazu auf.

Es schadet nicht, GKV-Akten auch unabhängig davon anzufordern. Allerdings kann man in Folge aus völligem Falschem Antrieb heraus eine Menge falsch machen. Von Beißreflexen ala „Recht haben“, wie zum Beispiel auch in den Kommentaren zu sehen, ist dringend abzuraten.

Anfragen von Interessenten, bei denen im Vorfeld schon die eigenen Ärzte und somit mächtigsten Verbündeten durch sinnlosen Aktionismus verprellt wurden, lehne ich ab.

Falsche Diagnose korrigieren oder löschen lassen?

Betroffene Interessenten frage ich gern, was ihnen wichtiger ist. Recht zu haben oder eine rechtssichere und bedarfsgerechte Berufsunfähigkeitsversicherung zu bekommen. Ist es Letzteres, ist es kontraproduktiv seinem Arzt die Welt erklären zu wollen.

Abrechnungsdiagnosen sind in der Regel keine böse Absicht der Ärzte. Es kann viele verschiedene Gründe und Ursachen für falsche Abrechnungen geben. Nicht selten ist auch der Patient nicht ganz schuldlos an der Story.

Die Lösung führt aber in der Regel über eine genaue Aufbereitung mit Arztberichten und Befunden im Rahmen einer Risikovoranfrage für die Berufsunfähigkeitsversicherung. Optimale Ergebnisse erziele ich nur mit optimalen Arztberichten. Und dafür ist es eben kontraproduktiv, wenn ich den eigenen Arzt schon sinnlos vorab brüskiert habe.

In Risikovoranfragen für knapp über 600 Interessenten ist mir noch nicht ein einziger Fall begegnet, wo das korrigieren von Diagnosen oder Diagnosen löschen lassen ein zielführender Ansatz wäre. Im Gegenteil, derartige Ansätze haben einen erheblichen Pferdefuß.

Geht es um das Diagnosen löschen lassen, liegt der Haken auf der Hand. Ich werde den Arzt damit konfrontieren müssen, dass er einen Fehler gemacht hat. Ärzte haben in der Regel 6 Jahre + x gelernt Gott zu sein und wurden nachfolgend auch immer so behandelt. Schlechte Voraussetzungen um den Besserwisser zu spielen.

Vor allem ändert es nichts daran, dass der eigentliche Gefahrumstand noch immer angabepflichtig ist und eventuell mit einem Arztbericht aufbereitet werden muss. Wie gut wird wohl der Arztbericht ausfallen, wenn ich diesem Arzt gerade zuvor kräftig vors Schienbein getreten habe?

Korrektur von Diagnosen hat Sprengstoffpotential

Richtig gefährlich wird es beim Versuch Diagnosen korrigieren zu lassen. Selbst bei Vermittlerkollegen habe ich es häufiger gesehen, dass Arztberichte in folgendem Schema eingeholt wurden:

Die mit der Krankenkasse abgerechnete Diagnose X ist falsch, tatsächlich war y.

Glückwunsch, dümmlicher kann man sich nicht ins eigene Knie schießen. Wie schon weiter oben erwähnt, die Sichtung von Krankenkassenakten ist keine Voraussetzung im Sinne der zumutbaren Gedächtnisleistung bei Erfüllung vorvertraglicher Anzeigepflichten. Ist somit im Regelfall auch kein Grundlage, um eine schuldhafte vorvertragliche Anzeigepflichtverletzung zu konstruieren.

Reiche ich aber nun dem Versicherer einen solchen Wisch ein, habe ich gerade selbst zugegeben, dass ich mir Einblick in meine Krankenkassenakte verschafft habe. Jetzt sollte ich aber möglichst keine noch so kleine Kleinigkeit mehr vergessen oder unsauber angegeben haben.

Indem ich die Einsicht in die Krankenkassenakte selbst zugebe, liefere ich dem Versicherer die einzige für den Verschuldungsgrad Vorsatz benötigte Voraussetzung frei Haus: BEKANNT

Um Vorsatz als Einstiegsverschuldungsgrad annehmen zu können, muss der Versicherer lediglich beweisen können, dass der nicht oder unvollständig angegebene Umstand bekannt war. Und genau die Beweiskette habe ich im schlechtesten Fall gerade freiwillig geliefert.

Über die Jahre habe ich viele Anfragen (ohne eigentliche Terminanfrage samt erforderlichem Fragebogen zur BU-Vermittlung) zum Thema bekommen, insbesondere per Mail. Fast immer sind die Schreiber hochgradig aufgebracht, möchten den Klappstuhl ausgraben und liefern trotz unzähliger Zeilen kaum eine relevante Information, auf deren Basis überhaupt irgendeine sinnvolle Aussage möglich wäre.

Praktisch jede dieser Mails enthält auf die ein oder andere Art diesen Nebensatz “ … oder ist das ein Fall für den Rechtsanwalt …“.

Boom. Das ist nicht nur inhaltlich gnadenlos sinnfrei (dazu kommen wir gleich), es zeigt auch, dass mein Artikel überhaupt nicht richtig gelesen wurde. Der Gesetzgeber kennt schlicht keinen Korrekturanspruch gegenüber dem Arzt. Also kann man dem Arzt auch nicht effizient drohen, klagen oder was auch immer.

Ganz im Gegenteil, ein Korrekturanspruch besteht ausschließlich im Rahmen des Abs. 1 des §305 SGB und der sieht so aus:

Auf Antrag der Versicherten haben die Krankenkassen abweichend von § 303 Absatz 4 Diagnosedaten, die ihnen nach den §§ 295 und 295a übermittelt wurden und deren Unrichtigkeit durch einen ärztlichen Nachweis belegt wird, in berichtigter Form bei der Unterrichtung nach Satz 1 und bei der Übermittlung nach den Sätzen 2 und 3 zu verwenden. Den Antrag nach Satz 6 haben die Krankenkassen innerhalb von vier Wochen nach Erhalt des Antrags zu bescheiden.

Der GKV-Versicherte kann also eine Korrektur der gespeicherten Daten (nur) von der Krankenkasse verlangen, WENN die UNRICHTIGKEIT der Daten durch einen ÄRZTLICHEN NACHWEIS belegt wird.

Dieser ärztliche Nachweis, salopp Arztbericht oder ärztliche Stellungnahme, bleibt der Lösungsansatz. Egal ob im Sinne der von mir besprochenen Erfüllung vorvertraglicher Anzeigepflichten, oder eben als Voraussetzung für eine regelmäßig gar nicht erforderliche Korrektur bei der Krankenkasse gespeicherter Daten.

Es bringt einfach nichts mit dem Arzt auf Konfrontation zu gehen, egal was die eigentliche Zielsetzung ist. Gegenüber dem Arzt besteht kein Rechtsanspruch, egal ob der Enkel vom Nachbarn des Schwagers begnadeter Rechtsanwalt ist, oder man sich selbst hervorragend mit Voodoo Puppen auskennt.

Offen, freundlich und zielgerichtet auf den Arzt zwecks jeweils gesichtswahrender und zielführender Lösung zuzugehen bleibt die Musterlösung.

Stellt der Arzt sich im absoluten Ausnahmefall dann wirklich noch quer, kann ich natürlich versuchen (auch mit Hilfe rechtsberatender Berufe), Druck auf den Arzt auszuüben. Was in der Praxis insbesondere den langwierigen Weg über die Ärztekammer meint.

Im Regelfall kann das dem hart gesottenen Arzt aber auch am Arsch vorbei gehen, wenn nicht gerade massiv und systematisch solche Storys im gesamten Patientenstamm gelaufen sind.

Lösungsansätze rund um das Thema falsche Abrechnungsdiagnosen

Grundsätzlich lassen sich fast alle Probleme im Kontext lösen, wenn man ruhig und strukturiert an die Sache heran geht. Jedwede emotionale Überreaktion und jedwede do it yourself Überobligation ist völlig kontraproduktiv.

WAS war WANN, WARUM, WIE wurde BEHANDELT, WANN war WIEDER GUT.

Natürlich unterscheiden sich die Umstände und damit auch die erforderlichen Berichte. Wird man aber im Gespräch gemeinsam schnell klären können. Beispiele zu und grundlegende Informationen über die Rolle des Arztberichtes in der Berufsunfähigkeitsversicherung erhalten Sie im entsprechenden Artikel.

Strukturierte Herangehensweise bei Aufbereitung falscher Abrechnungsdiagnosen

Wenn Auskünfte eingeholten werden sollen, dann bitte stets gleichzeitig bei gesetzlicher Krankenkasse und kassenärztlicher Vereinigung des Bundeslands. Die Anforderung der Unterlagen kann zur Geduldsprobe werden. Beispielsweise wenn die Krankenkasse ob falscher Auskunftsgrundlagen nur eine Patientenquittung für 18 Monate mit reinen Arbeitsunfähigkeitszeiten und ohne ICD-10 Diagnosen rausrückt.

Verwenden Sie inhaltlich zur Anforderung bitte meine Vorlage:

Nur weil eine Diagnose in der Akte auftaucht, ist das noch lange kein Weltuntergang. Die Krankenversicherung kennt drei Varianten von Diagnosen:

G für gesicherte Diagnosen

V und Va. für „Verdacht auf“ Diagnosen

A für Ausschlussdiagnosen

Eine Ausschlussdiagnose ist beispielsweise per Definition kein Problem. Eben weil besagte Erkrankung ja ausgeschlossen wurde. Es gibt wiederum Krankheiten, respektive Symptomatiken, wo nur durch schrittweisen Ausschluss möglicher Krankheitsbilder die am Ende richtige Diagnose gestellt werden kann.

Ähnliches gilt auch Verdachtsdiagnosen. Ein solcher Verdacht muss sich ja nie bestätigt haben. Kann man alles mit dem passenden Arztbericht klären.

Hin und wieder werden fälschlich Verdachtsdiagnosen als „G“ (sprich gesichert) codiert. Ist aber weder praktisch (Arztbericht) noch theoretisch (rechtlich gesehen Codierrichtlinien) automatisch ein Problem.

Kurzum, nicht unbegründet in Panik verfallen. Beispiel …

Die Techniker Krankenkasse als Marktführer der gesetzlichen Krankenkassen bietet über die TK App den TK Safe an. Darin befinden sich abgerechnete Diagnosen der letzten 4 Jahre. Nur ist dort eben nicht zu erkennen, ob diese Diagnosen G, V oder A codiert wurden. Kann also bspw. sein, dass man in vorauseilender Bemühung unnötig in Panik verfällt.

Im Gespräch, idealerweise bereits im Ersttermin, werden wir die für Sie passende Herangehensweise besprechen. In der Regel führt dieser Weg über die richtigen Arztberichte im „W“-Schema.

Bitte rennen Sie nicht proaktiv zur Einholung von Arztberichten los. Und bitte rennen Sie auch nicht reflexartig erneut zu anderen Ärzten, um eine ggf. falsche Aktenlage durch Schaffung neuer Aktenlage korrigieren zu wollen.

Warten Sie auf die Lösungsansätze, die wir gemeinsam im Gespräch erarbeiten werden. Ist die Story erstmal endgültig verbockt und das Verhältnis zum Arzt zerbrochen, kann (und will) auch ich nichts mehr heilen.

Auf Basis der dann beschafften Arztberichte und Befunde wird später gemeinsam eine Risikovoranfrage erstellt. Diese besteht wiederum aus zwei Bestandteilen.

Die Eigenschilderung der angabepflichtigen Umstände in ICH-Form

Die Belege für diese Eigenaussagen in Form von Arztberichten und befunden

Eine Risikovoranfrage ist eine unverbindliche Abfrage der Versicherbarkeit. Salopp: Lieber Versicherer X, wie würdest du mich auf Basis der nachfolgend mitgeteilten Umstände versichern.

Diese Risikovoranfrage geht an eine für die individuelle Situation passende Vorauswahl von 3-4 Versicherern. Passen die Ergebnisse, geht es weiter mit dem Beratungsprozess und der erfolgreiche Abschluss ist in Reichweite.

Als Versicherungsmakler habe ich mich auf die bedarfsgerechte Vermittlung der Berufsunfähigkeitsversicherung spezialisiert. Meine Dienstleistung erbringe ich bundesweit per Onlineberatung, gestützt auf Telefon und begleitet von Bildschirmpräsentationen.

Sehr geehrter Herr Breitag,

was kann ich als Patient machen, wenn ich der Meinung bin, dass der Arzt etwas falsch abgerechnet hat und ich dies berichtigt haben möchte. Dies meint genauer gesagt–>Löschen. Denn Diagnosen, die nicht existieren, sollten meiner Meinung nach auch nicht archiviert werden. Kann es im Leistungsfall trotzdem noch zu Problemen mit den Versicherern kommen, selbst wenn der Arzt die falschen Diagnosen berichtigt hat?

Torsten Breitag

20. Mai 2017 um 11:19 Uhr - Antworten

Eine pauschale Lösung gibt es nicht, immer eine Frage des individuellen Falles. Der erste Schritt sollte stets das klärende Gespräch sein. In besonders schweren und risikorelevanten Fällen gibt es diverse Möglichkeiten, von der Ärztekammer bis hin zur strafrechtlichen Frage, warum eine schwerwiegende Diagnose nie behandelt wurde.

Ob es im Leistungsfall überhaupt eine Relevanz hat, hängt vor allem davon ab, ob der Umstand überhaupt Risikorelevanz (gefahrerheblich iS der BUV ist) hat. Auch dafür gibt es kein pauschales Kochrezept, der Einzelfall ist zu prüfen. In der Praxis reichen häufig bereits korrekte Arztberichte zur Behebung üblicher Unstimmigkeiten in der Aktenlage aus.

Was ist, wenn es ein „Verdacht auf Skoliose“ ist, der vor 14 Jahren vom Hausarzt ohne Röntgenbild gestellt wurde? Wäre der nur ein Problem, wenn nach „bestehen oder bestanden in den letzten 5 Jahren … ?“ gefragt wird? Was müsste ein Arzt schreiben, um so etwas aus der Welt zu schaffen? Ich frage mich, ob das nicht auch unter die Löschfrist fallen würde bei mehr als 10 Jahren …?

Torsten Breitag

13. Januar 2019 um 12:21 Uhr - Antworten

Das Problem ist etwas komplexer, so dass es nur bedingt in ein paar Zeilen passt.

Angabepflichtig ist zunächst das, was im Antrag erfragt wird. Hier ist grob in „bestehen oder bestanden“ und „untersucht, behandelt, beraten“ zu unterscheiden, in der Praxis gibt es auch noch diesbezüglich deutliche Nuancen. „Bestehen oder bestanden“ betrifft degenerative Erkrankungen losgelöst von einer Jahresangabe. Sprich, eine Wirbelsäulenverkrümmung hat im Abfragezeitraum bestanden (und besteht immer noch), losgelöst von einer Behandlung.

Angabepflichtig iS eines Antrag begründet aber noch nicht automatisch eine schuldhafte vorvertragliche Anzeigepflichtverletzung. Die Grundlagen regelt der Abs. 1 des §19 VVG und die zugehörige Rechtsprechung.

Führt stark gerafft und vereinfacht dazu, dass ob der zumutbaren Gedächtnisleistung eine vor 14 Jahren (ggf. per Hand auflegen) diagnostizierte Skoliose kaum zu einer schuldhaften VVA werden kann.

Aber auch das ist nur die halbe Problematik. Gefahrumstände iS des Abs. 1 §19 VVG sind immer im gesamten Kontext zu betrachten. Traten also im Abfragezeitraum Begleitbeschwerden auf, bspw. Einlagen im Zuge einer Beinlängenverkürzung in Folge der Skoliose, wird dies zu einem Gesamtumstand und die Skoliose zweifelsfrei angabepflichtig.

Kurzum, es gibt keine einfachen Antworten auf vermeintlich einfache Fragen. Genau deswegen besteht ja die Möglichkeit einen spezialisierten Versicherungsmakler zu beauftragen …

Guten Tag Herr Breitag, haben Sie vielen Dank für Ihre Antwort!

Wenn man von allen Ärzten und der GKV alle Patientendaten (auch älter als 10 Jahre) erhalten hat, kann man vermutlich nicht mehr auf das lückenhafte Gedächtnis verweisen. Man hat ja dann umfassend Auskunft erhalten und weiß, dass es z. B. zumindest den „Verdacht auf Erkrankung XY“ gibt – auch wenn keine Begleitbeschwerden und Behandlungen erfolgten.

Gibt es eine Möglichkeit, dass der Arzt einen Dreizeiler schreibt, um die (Verdachts-)Diagnose zu entkräften oder aus der Welt zu schaffen? Und: Würde sich das Problem nicht ganz in Luft auflösen, wenn man regelmäßig Ärzte, Physiotherapeuten, Heilpraktiker, GKV, Kassenärztliche Vereinigung usw. gemäß Datenschutzrecht Diagnosen/Rechnungen, die älter als 10 Jahre sind, löschen lässt?

Torsten Breitag

14. Januar 2019 um 9:20 Uhr - Antworten

Optimieren in die falsche Richtung … wenn etwas tatsächlich war, gibt es hinreichend Eventualitäten, wie das im Leistungsantrag zu Diskussionen führen kann. Typisch ist der klassische Bedienerfehler, dass sich der Betroffene im Krankheitsfall emotional bedingt ggü. dem Arzt kränker macht, als er ist. Sinngem. “ … aber ich hatte schon seit Jahren immer …“ Wenn etwas nicht war, sprich eine reine Verdachtsdiagnose, die sich nie bestätigt hat, kann das per Definition eines Gefahrumstandes nie auf die Füße fallen.

Eine gewisse Gefahr geht von Patien- / GKV- und KAV-Akten insofern aus, als das bei nutzloser Einzelentkräftung zugegeben wurde, sich Einblick verschafft zu haben. Sollte man dann in diesem Zuge etwas Gravierenderes übersehen haben, kann das unter Umständen eine Rechtfertigung für den Einstiegsverschuldungsgrad Vorsatz sein. Dafür muss der Versicherer nur das „bekannt“ beweisen.

Bei der Skoliose gehen die Überlegungen an der Praxis völlig vorbei. Entweder man hat eine oder man hat keine. Und hat / hatte man eine, schließt das eine glatte Versicherbarkeit keinesfalls automatisch aus. Minimalskoliosen (Cobb Winkel unter 10 Grad) zeichnen brauchbare Versicherer problemlos medizinisch glatt, wenn im Kontext hinreichend lange Beschwerdefreiheit vorlag. Der Fallstrick in der Praxis sind dann eher die von Laien gern vernachlässigten Begleitumstände, siehe das Beispiel mit den Einlagen.

Vielen Dank für Ihre Antwort. Also wäre es erstmal nicht ratsam, Patientendaten für mehr als 10 Jahre zu erfragen, wenn die Versicherung nicht gerade zeitlich unbegrenzt nachfragt, weil man sich ja ansonsten umfassend Einblick verschafft hätte … Würden Sie eher davon abraten, regelmäßig Gesundheitsdaten löschen zu lassen, weil es so aussehen könnte, als hätte man sich Einblick verschafft und möchte vielleicht etwas verheimlichen?

Vielen Dank für diesen tollen Artikel!

Frage zu folgendem Sachverhalt:

Patient XY hat seit seiner Jugend häufiger Kopf- und Nackenschmerzen. Patient XY geht zum Hausarzt wegen Kopfschmerzen während einer stressigen Phase. Arzt diagnositiziert Migräne und gibt Attest (Student, Prüfungsphase). Einige Jahre später kommt heraus, dass Patient Zähneknirscher ist und bekommt manuelle Therapie und Schiene verschrieben. Nach manueller Therapie und Schienentherapie verschwinden die häufiger auftretenden Kopfschmerzen / Nackenschmerzen komplett und treten nicht mehr auf. Auch die Nackenschmerzen sind komplett verschwunden. Zusammenhang besteht eindeutig. Behandelter Zahnarzt/Kieferorthopäde verneint Migräne in Diagnose ausdrücklich und schreibt Kopfschmerzen den Kieferproblemen zu.

Sollte Patient XY nun den Hausarzt in Kenntnis setzen und die neue Diagnose in die Patientenakte schreiben lassen um alte Diagnose zu entkräften? Ist das überhaupt möglich?

Bin etwas verzweifelt, da die Diagnose Migräne wirklich nicht gestimmt hat und ich ratlos bin wie man am Besten vorgehen sollte.

Vielen Dank und liebe Grüße

Manuel

Torsten Breitag

21. März 2019 um 17:30 Uhr - Antworten

Auch hier sind die Infos zu vage, um überhaupt eine sinnvolle Aussage treffen zu können. Entscheidend sind die Details.

War es bspw. nur ein einmaliges, anlassbezogenes Kopfschmerzleiden mit geringen Begleiterscheinungen, ist die Migränediagnose so oder so fraglich. Spannungskopfschmerzen oä. erheblich wahrscheinlicher. Die reine saubere Aufbereitung der craniomandibulären Dysfunktion wäre vermutlich völlig hinreichend für eine saubere und rechtssichere Annahme.

Sobald sich diese Story aber auch nur um minimal anders darstellt (wiederkehrende Kopfschmerzbeschwerden und -behandlungen oder bestimmte Begleitbeschwerden, bspw. Thema Aura / Übelkeiten / AU Zeiten etc.), ergibt sich wieder ein gänzlich anderer Sachverhalt.

Solche Dinge muss man sich in Kenntnis aller Details im Zuge einer Beratung sauber ansehen. Mal eben eine fixe Lösung per Kommentarfunktion gibt es dafür nicht.

Hallo!

Was ist, wenn der (Haus-)Arzt nachweislich falsche Diagnosen an die KK und die KVB abrechnet, die ein Facharzt in seinen Briefen ausdrücklich ausgeschlossen hat? Habe ich ein Anrecht darauf, diese bei ihm korrigieren zu lassen? (z.B. K50.0 G in K50.0 A?)

Vielen Dank vorab!

Torsten Breitag

24. März 2019 um 17:55 Uhr - Antworten

Zunächst ist das möglich, der betroffene Arzt kann zwecks Korrektur eine Änderung melden. Aber es ist zugleich sehr fraglich, warum man das tun sollte.

Gerade die Formulierung Anspruch heißt ja in letzter Konsequenz, dass man bereit ist einen Anspruch auch durchzusetzen. Bereit ist, Eskalationsstufen über bspw. die Ärztekammer zu fahren. Bis hin zur hochtheoretischen Anzeige wegen unterlassener Hilfeleistung, wenn eine vermeintlich besonders schwere Erkrankung diagnostiziert, aber eben nie behandelt wurde (weil es sie gar nicht gibt).

Grundlagen können da die Rechte im Zuge elektronisch verarbeiteter Daten, die reinen Datenschutzrechte und natürlich auch Angriffspunkte über ggf. falsche Behandlungen / Heilmaßnahmen sein. Aber es ist eben im Regelfall völlig sinnlos.

Es geht nicht darum ICD10er zu pimpen. Es geht in der BU darum, die vorvertraglichen Anzeigepflichten sauber zu erfüllen und somit einen sauberen Anspruch aus dem Vertrag heraus zu haben. Den ersteren Teilaspekt erfülle ich dann, wenn ich den gesamten Gefahrumstand sauber angegeben habe, nirgendwo im Abs. 1 des §19 VVG findet sich, dass „hier Diagnose, friss und stirb“ eine saubere Erfüllung der vorvertraglichen Anzeigepflicht wäre.

Am konkreten Beispiel, bei K50.0 geht es ja vermutlich um den Verdacht auf Morbus Crohn. Der Verdacht wird nicht aus einer Laune heraus an einem sonnigen Tag bei bester Gesundheit entstanden sein. Es wird einen Anlass, eine Story dazu geben haben.

Und diese gesamte Story ist der angabepflichtige Gefahrumstand, im klaren Schema: WAS war WANN, WARUM, WIE wurde behandelt, WANN war wieder gut.

Heißt, es wird einen Beschwerdezeitraum mit bspw. Durchfällen, ggf. Blut im Stuhl gegeben haben. Es werden unterschiedliche Arztbesuche erfolgt sein. Ggf. gab es Krankschreibungen und so weiter und so fort …

All das zusammen ist der angabepflichtige Gefahrumstand. Und den bereite ich am besten auf, indem ich mir saubere Arztbericht im „W“ Schema hole.

Mal fiktiv:

„Herr / Frau Mustermann war vom dd.mm.yyyy – dd.mm.yyyy in meiner ärztlichen Behandlung ob [Umstand – bspw. Probleme mit dem Stuhlgang etc. pp. / die Wahrheit].

Zur Abklärung überwies ich Herrn / Frau Mustermann zum [Facharzt – bspw. Gastroenterologe etc.] zwecks [diagnostische Maßnahme – bspw. Darmspiegelung etc.].

Diese war ohne pathologischen Befund / hatte den Befund xyz.

Frau / Herr Mustermann wurde im Anschluss für den Zeitraum x bis y mit [Medikation oder Heilmaßnahme] behandelt.

Herr / Frau Mustermann ist seit mm.yyyy beschwerdefrei, eine weitere Behandlung / Wiedervorstellung war nicht erforderlich.“

Und diesen Arztbericht brauche ich zunächst vom Hausarzt, der vermutlich alle Abklärungen koordiniert hat, sprich bei dem alle Behandlungsstränge zusammenlaufen. Ergänzend benötige ich natürlich die Befundberichte (bspw. Darmspiegelung), die hat aber idR auch der Hausarzt.

Mit diesem Vorgehen kann ich – wenn der Umstand es denn her gibt – eine saubere (ohne Erschwerung) und rechtssichere Annahme in der Berufsunfähigkeitsversicherung erreichen. Mein mächtigster Verbündeter ist dabei der, gegenüber dem Sie in Ihrem „Wording“ Ansprüche geltend machen wollen. Problem erkannt?

Für Ärzte gilt häufig: Sie haben mind. 6 Jahre lang gelernt Gott zu sein und wurden danach idR auch so behandelt. Ärzte sind aber eben auch nur Menschen. Menschen machen Fehler und Menschen mögen es nicht, wenn man ihnen diese unangemessen unter die Nase reibt.

Insofern bitte Lösungsorientierung iS der eigentlichen Zielsetzung saubere und rechtssichere Annahme und keine sinnfreie Überobligation, die mir insgesamt mehr Probleme macht als Nutzen bringt.

Ich hätte auch eine Frage und muss dabei ein bisschen weiter ausholen.

Im Januar hatte Ich eine Lebensmittelvergiftung, woraufhin ich dann in Krankenhaus gegangen bin und mir das eben diagnostiziert wurde. Als es nach ein paar Tagen nicht besser wurde, bin ich zu meinem Hausarzt, der ebenfalls das Selbe diagnostizierte. Durch das Ganze Bett liegen merkte ich, dass irgendetwas mit meinem Körper nicht stimmte(Schwindel, verschwommene Sicht, dadurch dann leichtes herzrasen, weil ich einfach nicht wusste was nicht stimmt). Daraufhin habe ich angefangen selber zu recherchieren und bin wieder zum Hausarzt und fragte ihn ob es eventuell an x oder y oder z… liegen könnte. Daraufhin meinte er dass ich mir viele Gedanken mache und dass er glaubt dass es vielleicht psychischer Natur wäre. 1 Woche später dann bin ich erneut zu meinem Hausarzt und er diagnostizierte mir eine Angstkrankheit und eine Panikstörung und verschrieb mir einen Psychiater, sowie einen Psychotherapeuten. Ich glaubte ihm zwar nicht, da ich immernoch der Überzeugung war dass irgendwas körperlich nicht stimmt, aber viele Leute versicherten mir, dass er ein guter Arzt sei, also vereinbarte ich einen Termin bei einem Psychotherapeuten.

1 Woche später bekam ich dann tatsächlich Panik wegen Herzrasens(vom schwindelgefühl), weswegen ich ins Krankenhaus gegangen bin um mich durchzuchecken und alles war gut(EKG, Blutwerte). Allerdings schrieb der Krankenhausarzt auch in seinen Bericht Panikstörung rein (was in diesem Moment auch so gewesen zu sein scheint). Trotzdem merkte ich dass irgendetwas körperlich nicht stimmte. Anschließend hatte ich zwei Termine bei der Psychotherpeutin, habe vieles über mein Leben erzählt, aber wusste nicht im geringsten was mich psychisch so sehr belasten sollte, dass ich eine Angst bzw eine Panikstörung haben könnte. Deshalb habe ich auch alles aufgezählt was hätte sein können, aber nichts hat sich so angefühlt als dass es DIESER Grund wäre für mein Leiden.

Anschließend bin ich dann zu einem Sportmediziner der meinen Hals abtastete, dieser merkte das 2 Halswirbel blockiert sind und hat diese eingerenkt. Und zack nach 2-3 Tagen war alles weg, kein schwindel, kein verschwommenes sehen, kein herzrasen, keine Panik, keine Angst, einfach nichts mehr. Es waren einfach diese 2 blockierten Wirbel.

Tut mir leid dass ich soweit ausholen müsste, aber so ist es besser für das Verständnis.

Nun zu meinen Fragen,

-1. falls ja, wie kann ich diese offensichtliche Fehldiagnose revidieren lassen und bei meiner Krankenkasse aus den Akten streichen lassen? Weil bei meiner Krankenkasse stehe ich nun mit einer Angstkrankheit und einer Panikstörung im Verzeichnis, was jetzt im Nachhinein aber totaler Unfug ist.

-2. Habe ich auf Rat und der Fehldiagnose meines Hausarztes den Psychotherapeut besucht (bei einem Psychiater war ich nicht), der mir aber überhaupt nichts bringt(weil ich nichts psychisches habe) und in Zukunft wegen des Besuches Probleme für mich entstehen können. Ist es möglich diesen Besuch zu revidieren, bzw. aus den Akten rauszulöschen ? Weil im Endeffekt habe ich gar keine psychischen Probleme, es war eben eine Fehldiagnose weswegen ich dort hin bin, für die ich ja aber gar nichts kann.

-3. Wäre es ratsam irgendwo ein Gutachten oder ähnliches machen zu lassen, um das ganze zu untermauern ? Vorallem hat diese Fehldiagnose ja nur mein Hausarzt gemacht und kein Psychiater (ich hoffe das macht einen Unterschied)

-4. An wen kann ich mich in dieser Situation wenden, der mir weiter helfen könnte, bzw. Ist an der Situation überhaupt etwas zu machen ?

Im Endeffekt möchte ich eigentlich nur dass diese ganzen Psychischen Dinge gelöscht bzw. Revidiert werden, weil es einfach nichts psychisches, sondern etwas körperliches war.

Wie gesagt das ganze fing Mitte Januar an.

Ich würde mich freuen, wenn Sie mir da weiterhelfen könnten.

Viele Grüße

S. Muehlbauer

13. Mai 2020 um 21:49 Uhr - Antworten

Meine Bu will nicht zahlen, werfen arglistoge Täuschung vor da ich die Diagnose alkoholabusus nicht angegeben habe (einmalig aufgetaucht bei Prüfung des leistungsanspruches) Arzt gibt es nicht mehr, haben sie einen tpp die feldagnse zu beseitigen?

Besten dank

Torsten Breitag

14. Mai 2020 um 14:30 Uhr - Antworten

Wenn ein BU-Leistungsantrag erst einmal „do it yourself verbockt“ wurde, gibt es meist keine einfachen Lösungsansätze mehr. Insbesondere nicht, wenn der einst mächtigste Verbündete (Arzt) nicht mehr zur Verfügung steht.

Verbleibt also nur noch der Gang zum Rechtsanwalt. Der kann dann versuchen herauszufinden, ob eine schuldhafte Verletzung der vertraglichen Anzeigepflicht vorlag und va. welcher Verschuldungsgrad. Arglist ist ein scharfes Schwert, aber eben auch schwer durch den Versicherer zu beweisen. Beim niedrigeren Verschuldungsgrad Vorsatz steht der Kausalitätsgegenbeweis offen. Sprich Leistungspflicht, sofern der Umstand keine Kausalität zum eigentlichen Leistungsfall hergibt.

Wenn dann – obwohl eben unwahrscheinlich – trotzdem noch Probleme entstehen, schafft ein professioneller Leistungsantrag Abhilfe. Wer mit einem fähigen Versicherungsberater den BU Leistungsantrag stellt, wird diese VVA Prüfung zweifelsfrei vor Einreichung des Leistungsantrags erledigen. Auch das ergibt eine gänzliche andere Ausgangssituation, als wenn die Story do it yourself verbockt wurde.

Hallo! Ich habe ein Problem.

Ich war 2012 wegen einer Schlafapnoe im Schlaflabor und deswegen nie weiter in Behandlung.

Nun habe ich 2019 eine Versicherung zum aufstocken meines Krankengeldes abgeschlossen.

Bei Vertragsabschluss wurde nach Krankheiten der letzten 5 Jahre gefragt, unter anderem auch die Apnoe.

Nun benötige ich die Leistung der Versicherung, diese verweigert allerdings die Zahlung und möchte den Vertrag kündigen.

Auf der Auskunft der AUs taucht bei wirklich jedem Arztbesuch immer wieder zusätzlich die Apnoe auf, ob Prellung, oder Kopfschmerzen das ganze seit 2017.

Was soll ich machen? Ich bin ziemlich verzweifelt, da ich ja keine wissentlich falschen Angaben gemacht habe.

Torsten Breitag

25. Mai 2020 um 16:16 Uhr - Antworten

Hier geht es um die Aufbereitung der Gesundheitshistorie VOR Antragsstellung. Damit genau sowas nicht passiert.

Wenn das Kind in den Brunnen gefallen ist und der Leistungsantrag bevor steht, beauftragt man im Regelfall sinnvollerweise einen Versicherungsberater. Der führt vor dem eigentlichen Leistungsantrag erneut eine VVA-Prüfung durch.

Ist auch das Kind in den Brunnen gefallen und der Leistungsantrag ob aller vorhergehenden Fehler in die Hose gegangen, bleibt nur noch der Weg zum Rechtsanwalt. Der wird klären, ob eine VVA vorlag, mit welchem Verschuldungsgrad und davon abhängig, ob überhaupt Kausalität zum Leistungsfall besteht.

Thomas Fischer

6. Dezember 2020 um 19:06 Uhr - Antworten

Hallo Herr Breitag,

ich möchte gerne eine BU Abschließen. In meiner Akte taucht immer wieder willkürlich die Diagnose Innere Unruhen (F und G Code)

Ich habe mal vor Jahren eventuell etwas in diese Richtung erwähnt. Nun steht es bei fast jeder Behandlung.

Beispiel:

Ich lasse mir Schuheinalgen verschreiben. On Top hatte ich angeblich noch Innere Unruhen.

Ich lasse mich impfen, Plötzlich innere Unruhen.

Die Krönung war als ich meine Akte angefordert habe und mit dem Artz gesprochen habe.

Ich habe nur meine Akte geholt und auf dem Zettel steht innere Unruhen.

Was kann ich nun tun ?

Torsten Breitag

7. Dezember 2020 um 17:44 Uhr - Antworten

Letzten Endes wird man wissen müssen, was die ursprüngliche Story zur Codierung war. Für diese wird dann wohl voraussichtlich ein Arztbericht im „W“-Schema nötig sein.

In dem Zuge kann man den Arzt pro forma dann auch bitten, die Daueranamnese nicht weiter zu setzen. Inwiefern der eigentlich relevante Umstand Auswirkungen auf gewünschten Versicherungsschutz hat, lässt sich in Unkenntnis nicht sagen. Die Daueranamnesen sind nicht das Problem. Müssen Sie dann mit Ihrem Vermittler klären, bei mir sind Sie weder als Interessent noch als Kunde bekannt.

Veronika Abbrecher

9. März 2021 um 18:48 Uhr - Antworten

Hallo Herr Breitag,

ich habe eine kurze Frage. Bei mir ist der Fall der Leistungsprüfung eingetreten. In Ihrem Artikel schreiben Sie

„Im Zuge dieser VVA-Prüfung fordert der Versicherer regelmäßig auch die Akten bei Krankenkasse und kassenärztlicher Vereinigung an. Dem Versicherer stehen 10 Jahre rückwirkend ab dem Zeitpunkt der Leistungsfallprüfung zu.“

Ist das gesetzlich geregelt mit den 10 Jahren? Mein Versicherer fordert die letzten 14 Jahre meiner Krankenakte ein, rückwirkend von heute bis 2007!! Der Vertrag wurde 2012 unterschrieben, also vor 9 Jahren. Ist das rechtens weil jede Versicherung ihre eigenen Vorgaben hat oder sind Versicherungen an die 10 Jahre gebunden?

Vielen Dank für schon mal für Ihre Bemühungen.

Mit freundlichen Grüßen

Veronika Abbrecher

Torsten Breitag

9. März 2021 um 19:46 Uhr - Antworten

Gute und durchaus praxisrelevante Frage, wenn auch irgendwie an der völlig falschen Stelle.

Der BU-Versicherer kann erstmal so viel anfordern, wie er auch immer möchte. Hier interessieren Ihren BU-Versicherer natürlich insbesondere die 5 Jahre vor Ihrem Vertragsabschluss. Soweit legitim, kann der BU-Versicherer gern alles so wollen.

Bei Leistungsfällen in meinem Bestand verweise ich grundsätzlich auf versierte Versicherungsberater. Unter anderem auf Grund dieses Problems prüft ein Versicherungsberater bei einem professionellen Leistungsantrag vorab das Thema VVA. Ergibt sich dann, dass Krankenkasse oder kassenärztliche Vereinigung mehr als 10 Jahre rückwirkend gespeichert haben, wird das an dortiger Stelle vorab (also vor Leistungsantrag) geklärt.

Heißt konkret, je nach Art der Daten (bspw. Patientenakte eines Arztes oder GKV Akte usw. usf.) gibt es entsprechende gesetzliche Regelungen zu den jeweiligen Aufbewahrungsfristen. Im Falle der GKV zum Beispiel die 10 Jahre aus §304 des SGB V.

Daraus ergibt sich effektiv, dass dem BU-Versicherer zitierte 10 Jahre ab Leistungsantrag zustehen.

Veronika Abbrecher

9. März 2021 um 20:37 Uhr - Antworten

Also wieviele Jahre rückwirkend darf der Versicherer Einsicht in die Krankenakte verlangen zur Leistungsfallprüfung!?

Brandenfels

10. April 2021 um 16:15 Uhr - Antworten

Sehr geehrter Herr Breitag,

aus Interesse haben wir die Patienquittungen für unseren bald volljährigen Sohn angefordert und sind hintenüber gefallen, welche Diagnoseschlüssel über viele Jahr „mitgeschleppt“ worden sind. Teilw. Diagnosen aus der Kleinkindzeit bzw. auch Diagnosen, die so noch nie vorlagen (wie z.B. eine „akute Entzündung des Halteapparates der Gebärmutter“: bei einem Jungen!).

Da wir vorhaben eine Berufsunfähigkeitsversicherung abzuschließen warnte uns unsere Krankenkasse, dass uns diese Diagnosen auf die Füße fallen könnten.

Wie können wir vorgehen? Ein offnes Gespräch mit unserem Versicherungsmakler? Eon offnenes Gespräch mit unserem Kinderarzt scheint auf jeden Fall anzustehen.

Vielen dank vorab und viele Grüße!

Torsten Breitag

11. April 2021 um 9:39 Uhr - Antworten

Sinnvollerweise mit IHREM Versicherungsmakler besprechen. Viel Erfolg.

Steffen Maly

24. Juni 2021 um 18:40 Uhr - Antworten

Sehr geehrter Herr Breitag,

ich habe aktuell Beschwerden an den Beinen/Knien, die vor einigen Monaten nach sportlicher Überlastung auftraten, mittlerweile aber Richtung Besserung/Ausheilung gehen. Vor kurzem war ich bei einem Orthopäden, welcher mir von meinem Hausarzt empfohlen wurde. Dieser schaute sich bisherige Rötngenbilder/MRTs an und meinte, dann, da keinerlei Schädigungen des Kniegelenkes vorhanden sind, halte er eine Erkrankung des rheumatischen Formenkreises für möglich. Er schrieb in den Befund, der an meinen Hausarzt geht als Diagnose: rheumtoide Arthritis. Ich war allerdings vor seinem Termin bei einem Rheumatologen, auch zur Abklärung, und da schloss mein eine rheumatische Erkrankung aus. Zumal auch beim Hausarzt Blutuntersuchungen gemacht wurden, in denen man ja anhand Entzünungdswerte eine rheum. Arthritis erkennen müsste. Gelenkschwellung oder Entzündung etc hatte ich keine. Dies hab ich ihm auch so mitgeteilt, dennoch meinte er, er würde das jetzt mal nicht ausschließen. Er gab mir auch ein Rezept auf Krankengymnastik mit, auf welcher nochmal das Wort Arthritis (genauer gesagt Jaccoud-Arthritis, was ja eine andere Arthritisform sein müsste) steht.

Da ich mit meinen 27 Jahren gerne auch irgendwann noch eine Renten-, BU oder Krankenzusatzversicherung abschließen möchte, schrillen bei mir natürlich grade die Alarmglocken hinsichtlich solch einer Diagnose, die ja durch bisherige Untersuchungen, wie dem Rheumatologen, wie erwähnt, ausgeschlossen sind. Haben Sie einen Tipp, wie ich hier vorgehen kann? Bzw., wäre – falls es dahingehend mal Probleme geben sollte bei einem Leistungsfall – der Arztbericht des Rheumatologen ein Art „Gegendiagnose“ die ja aufzeigt, dass eine rheum. Arthritis eben nicht vorliegt?

Beste Grüße

Torsten Breitag

24. Juni 2021 um 19:10 Uhr - Antworten

Um auf ein sinnvolles Ergebnis (also keinen Leistungsausschluss für die Knie) zu kommen, wird in freier Risikoprüfung mind. 6, je nach konkreter Story eher 12 Monate vollständige Beschwerdefreiheit benötigt. Das ist somit die erste Voraussetzungen für eine medizinisch vorteilhafte Annahme.

Die zweite Thematik betrifft die Rechtssicherheit, welche über einen zusammenfassenden Arztbericht des Hausarztes zu lösen ist. Im Artikel Arztbericht Berufsunfähigkeitsversicherung ist das recht ausführlich und mit Beispielen erklärt. Logischerweise sollte der Arztbericht (sofern der Wahrheit entsprechend) dann von „… in Folge sportlicher Überbelastung“ sprechen, nicht von einer Arthritis. Zudem den Ausschluss ( … zur Sicherheit Abklärung über …) über den Rheumatologen enthalten.

ich hätte ebenfalls eine Frage und würde mich freuen wenn Sie mir weiterhelfen können. Bei mir wurde ein Reizdarm Syndrom diagnostiziert ( schwächste Stufe) allerdings war ich nur 1x mal beim Arzt und hatte ihm mitgeteilt das ich manchmal Probleme mit dem Stuhlgang habe. Es war ein Gespräch von 5 Minuten. Nun habe ich mir vor kurzem eine Leistungsübersicht meiner gkv zuschicken lassen und habe erst dann gesehen das die Diagnose festgestellt wurde. Dementsprechend habe ich in meinem Antrag nicht angegeben das ich ein Reizdarm habe, da ich gar keinen habe und selber nicht einmal davon wusste. Kann ich meinen Hausarzt bitten die Diagnose zu korrigieren?

Mit freundlichen Grüßen

Torsten Breitag

18. August 2021 um 17:52 Uhr - Antworten

Können Sie alles tun (wenn Sie „scherzhaft“ sinngemäß zu viel Zeit haben). Am Ende besteht aber keine realistische Wahrscheinlichkeit, dass Ihnen diese Story im Falle eines Falles auf die Füße fallen würde.

ich danke Ihnen vielmals für die schnelle Antwort. Bei mir wird in den nächsten Tagen eine Leistungsprüfung stattfinden. Dennoch habe ich Sorgen das die Versicherung mir bei der Prüfung unterstellen wird, dass ich beim Antrag nicht angegeben habe das ich einen Reizdarm habe und sie somit nicht zahlen werden. Geht es beim Antrag eher um schwerwiegendere Krankheiten ? Naja wie dem auch sei habe ich jetzt nur Sorgen das mir da was unterstellt wird obwohl ich nicht einmal wusste das ich so etwas habe.( habe ich ja auch nicht)

Würde es da trotzdem Sinn machen einmal den Hausarzt zu kontaktieren ?

Das erste was natürlich geprüft wird ist die Vorvertragliche Anzeigepflicht. Es handelt sich ja nicht um Vorsatz, Fahrlässigkeit oder arglistig. Das ganze macht mir leider echt zu schaffen und ich hoffe das Sie mir da noch einmal helfen können .

Mit freundlichen Grüßen

Torsten Breitag

23. August 2021 um 19:39 Uhr - Antworten

Bei bevorstehenden Leistungsfällen bitte keine Experimente oder heiteres Rätselraten im Internet. Ab zum Profi, idR Versicherungsberater.

Hallo Herr Breitag,

ich habe Gestern die Leistungsverweigerung meiner BU Versicherung erhalten. Leider hat es mich erwischt. Seit 1989 habe ich beruflich in der Woche 7 Tage gearbeitet und jeden Tag mindestens 10 Stunden. Und die letzten 2 Jahre keinen Urlaub mehr, hauptsächlich wegen Corona. Nun liegt Burnout vor seit Mai dieses Jahres.

Die BU Versicherung habe ich 2015 abgeschlossen.

Die Versicherung sagt, 2014 und 2015 steht in meiner Krankenakte jeweils Leichte depressive Episode und mittelgradige depressive Episode. Das ist eine Falschmeldung von dem damaligen Arzt. Ich hatte da jeweils eine Blasenentzündung sonst nichts.

Ich war bei keinem Psychologen oder sonstigem Arzt und habe keine Medikamente in dieser Form erhalten.

War auch nicht krankgeschrieben.

Zudem hatte die Versicherung bevor es zu der Antragsannahme kam mich zu diesem Hausarzt gesandt zur Untersuchung.

Er füllte der BU Versicherung die ganzen Formulare über meinen Gesundheitszustand aus und hat es Ihnen gesandt.

Ich musste Langzeit-EKG machen und wurde eingehend untersucht. Dabei kam raus, dass ich einen hohen Blutdruck habe und wurde dann dementsprechend höher eingestuft in der Versicherung.

Was soll ich jetzt tunt?

Torsten Breitag

19. Dezember 2021 um 14:11 Uhr - Antworten

Da der Leistungsantrag ohne vorherige VVA Prüfung ja bereits gestellt wurde und das Kind somit bereits in den Brunnen gefallen ist, hilft nur noch der Rechtsanwalt Ihres Vertrauens.

Hallo Herr Breitag,

ich habe nun den Bericht bei dem Arzt geholt, der das damals für die Versicherung ausgefüllt hat. Da steht drin, dass ich zum damaligen Zeitpunkt keine psychologischen Probleme hatte. Dann bin ich auf ihn los gegangen und habe ihm geschrieben, er soll mir eine Bescheinigung raus schreiben, dass das ein Versehen war, was er damals in 2014 und 2015 mit der Krankenversicherung abgerechnet hat, zusätzlich nur zu einer Blasenentzündung psychologische Probleme usw..

Da meinte er, er hätte da reingeschrieben, was ich ihm gesagt habe. So ein Quatsch. Er hatte doch meine Akte. Zudem hat er ja reingeschrieben, hoher Blutdruck. Das habe ich ihm sicherlich nicht gesagt, soll das reinschreiben. Er hat das Formular unterschrieben und Geld dafür von der Versicherung bekommen.

Ich habe auch mit der Versicherung gesprochen. Sie meinten, sie können ja nichts dafür. Wenn so was in der Krankenkassenabrechnung steht, dann ist es erstmals so für sie. Sie meinten, ich soll eine Bestätigung von dem Arzt holen, dass er falsch abgerechnet hat mit der Krankenkasse.

Ich habe dem Arzt nun geschrieben, er soll mir eine Bestätigung senden, wo drin steht, dass er das irrtümlich mit der Krankenkasse abgerechnet hat. Und ich habe ihm auch geschrieben, das das auf jeden Fall eine Falschabrechnung mit der Krankenkasse war.

Zudem habe ich ihm geschrieben, wenn er mir die Bescheinigung nicht raus scheibt, werde ich ihn anzeigen und der Ärztekammer Bescheid geben. Also irgendwann platzt einem ja auch mal der Kragen.

Nun es gibt ja noch mehr Druckmittel. Ich kann auch der KV Bescheid geben und das bei meiner Krankenkasse melden.

Aber ehrlich, mich interessiert das nicht, wenn die Ärzte den Hals nicht vollbekommen. Und aus einer oder zwei Abrechnungsziffern dann gleich 5 – 6 machen. Unser Gesundheitssysteme ist so aufgebaut, dass sowas möglich ist.

Es ist nur Mist, wenn man zu einem Arzt geschickt wird wo für die Versicherung den Bogen ausfüllen muss und dafür bezahlt wird,

dass er Falschangaben da rein schreibt und sich dann einfach windet, ok, das haben sie mir ja gesagt, was ich da reinschreiben soll.

Hallo Herr Breitag,

zunächst einmal großes Lob für Ihre sehr informative Webseite.

Ich komme gleich zur Sache:

Sie kennen bestimmt das Vorgehen, das hier von Finanzberatung Bierl vorgeschlagen wird.

Nach dem Motto „Ehrlichkeit währt am längsten“ wird hier als Königsweg empfohlen ein Attest des Arztes bei der anonymen Vorabanfrage gleich mitzuliefern. Wenn ich das richtig verstanden habe, widersprechen Sie diesem Vorgehen (zumindest in bestimmten Fällen).

Angenommen ein Arzt wäre bereit seinen Abrechnungs-Fehler (z.B. F-Diagnose) einzugestehen (auch wenn’s vielleicht nicht viele davon gibt, aber ich kenne einen) und dieser Arzt wäre auch bereit die falsch kodierte Diagnose und evtl. auch falsch abgerechnete Ziffern bei der Krankenkasse und kassenärztlichen Vereinigung korrigieren zu lassen (was nur schriftlich aber nicht telefonisch geht), wäre es dann nicht auch legitim und besser um weitere „Diskussionen“ im Leistungsfall auszuräumen, sein „Recht auf Vergessen“ im Sinne der DSGVO erst einmal umzusetzen, bevor man eine BU abschließt und wäre es nicht besser das Attest zwar aufzuheben, aber nur bei Nachfrage im Leistungsfall vorzulegen? Es geht hier ja nicht um Beschönigung der Krankenakte sondern um Korrektur von falschen Diagnosen (analog hierzu z.B. Falschbehauptungen in Google-Sucheinträgen, oder falsche Einträge in der Schufa-Kartei).

Die Frage ist aber natürlich auch, ob diese schriftliche Anfrage einer Korrektur seitens eines Arztes bei der Krankenkasse auch wiederum gespeichert wird und „im Datensatz“ von der Versicherung abgerufen werden kann, was dann wiederum zu Diskussionen führen könnte?

Torsten Breitag

22. Juni 2022 um 22:18 Uhr - Antworten

Zunächst einmal widerspreche ich der Finanzberatung Bierl nicht. Was die geschätzten Kollegen heute wissen, haben sie zum größten Teil von mir gelernt. Sie können die Kollegen gern fragen …

Was die Finanzberatung Bierl nicht tut, ist eine pauschale „ich habe falsch abgerechnet“-Stellungnahme oder einen pauschalen Korrekturversuch do it yourself zu empfehlen. In den Erläuterungen zu den persönlichen Klarstellungen beziehen sich die Kollegen darauf, was der Interessent ihnen mitteilen soll, um die Situation / Konstellation des Interessenten erfassen zu können. Das ist nicht das, was pauschal 1zu1 in einer Risikovoranfrage verwendet wird, es dient zunächst der Information des Maklerkollegen.

Die im zweiten Abschnitt verwendeten Beispiele sind situative Beispiele, keine pauschalen Handlungsempfehlungen. So doof sind die geschätzten Kollegen wirklich nicht, in meinen Artikeln stehen die Gründe auch glasklar drin.

Der §19 VVG verpflichtet zu einer zumutbaren Gedächtnisleistung. Er verpflichtet nicht dazu, Krankenkassenakten zu lesen, zu interpretieren etc. pp.. Der §19 VVG verpflichtet den Versicherungsnehmer die entscheidungsrelevanten / gefahrerheblichen Umstände (gemäß „WAS war WANN, WARUM, WIE wurde BEHANDELT, WANN war WIEDER GUT?) anzugeben.

Rechtlich relevant, wie auch für die Risikoprüfung erforderlich, sind eben diese Informationen, die aus einem ggf. notwendigen Arztbericht hervor gehen sollten. Eine explizite Bezugnahme auf Abrechnungsdiagnosen ist in über 90 % der Fälle weder notwendig, noch sinnvoll.

In dem Moment, in dem ich zugebe, weit über die geforderte zumutbare Gedächtnisleistung hinaus tätig geworden zu sein, liefere ich dem Versicherer für ggf. andere Fehler immer die Grundlage „bekannt“. „Bekannt“ nachzuweisen, ist die einzige Voraussetzung für den Versicherer, um vom Verschuldungsgrad Vorsatz ausgehen zu können. Das wiederum kastriert den eigentlich zweiteiligen Kausalitätsgegenbeweis (grobe Fahrlässigkeit) auf die reine Kausalität. Siehe: https://www.torsten-breitag.de/aufbereitung-der-gesundheitshistorie/rechtliche-grundlagen-vorvertraglicher-anzeigepflichten

Wie in den Artikeln geschrieben, das ist ein potentieller Knieschuss. Im Regelfall weder notwendig noch sinnvoll. Im Regelfall ergibt sich die Sinnlosigkeit von Abrechnungsdiagnosen bereits aus Mangel an nachfolgender Behandlung, erforderlicher Diagnostik usw. usf., Ausnahmen bestätigen die Regel.

Wie ebenfalls beschrieben, unterwirft der Arzt sich mit solchen Attesten dem §278 StGB, gibt also potentiell eine Straftat zu. In administrativen Dingen sind Ärzte häufig nicht die hellsten Lichter, aber ich habe durchaus Verständnis dafür, dass nicht jeder Arzt diesen unnötigen Quatsch mitmacht.

Zudem ist längst nicht jede Abrechnungsdiagnose die „Schuld“ oder „Absicht“ eines Arztes. Abrechnungsdienstleister tragen ihren Teil bei, häufig ist aber auch schlicht der Patient schuld. Wenn der Patient 10 Minuten über seine ach so extreme berufliche Stressbelastung philosophiert, ist es nur legitim, eine bspw. unspezifische vegetative Dystonie abzurechnen. Ein Arzt will seine Arbeitszeit auch bezahlt bekommen.

Wie dem auch sei, in den Artikeln steht es klar drin. Es gibt zwei Handlungsoptionen:

a) Recht haben

b) eine rechtssichere BU haben

Der Fokus kann nur auf einer Handlungsoption liegen.

Einen gesetzlichen Korrekturanspruch ggü. Arzt oder GKV oder KAV gibt es (mehrfach gerichtlich bestätigt) nicht. Auch nicht über die schwachsinnige DSGVO.

Hallo Herr Breitag,

Ich habe am 13.10.2015 eine Bu abgeschlossen. Zu diesen Zeitpunkt hatte ich keinerlei Probleme mit der Wirbelsäule. Im Juni 2023 hatte ich einen schweren Bandscheibenvorfall. Nun wollte ich die BU in Anspruch nehmen. Heute bekam ich die Kündigung der Bu da mein Hausarzt am 12.10.2015 bei mir sinusitis, Zervikalneuralgi und chronische obstrutive Lungenkrankheit bei mir diagnostizierte. Sinusitis hatte ich und dadurch Kopfschmerzen in der Stirn. Die anderen zwei Sachen definitiv nicht. Mein damaliger Hausarzt welcher das abrechnete ist 2021 verstorben. Wie kann ich das nun richtig stellen lassen?

Über eine Antwort wäre ich Ihnen sehr dankbar

Torsten Breitag

24. Juni 2024 um 15:22 Uhr - Antworten

Hallo.

Ich bin Versicherungsvermittler, konkret Versicherungsmakler. Heißt, ich vermittle Berufsunfähigkeitsversicherungen. Dabei lege ich auch ein besonderes Augenmerk auf die Aufbereitung der Gesundheitshistorie vor Abschluss.

Mit im Zuge eines Leistungsantrags aufgetretenen vorvertraglichen Anzeigepflichtverletzungen von Verträgen, die ich nicht im Bestand habe, habe ich nichts zu tun. Das ist Aufgabe jener, die Rechtsdienstleistung im Einzelfall erbringen.

Da hier auch nicht im Zuge eines professionellen Leistungsantrags (bspw. Versicherungsberater) via zweitem VVA-Check (in Kausalität zum Leistungsfall) vor Leistungsantrag überprüft wurde, kann nur noch der Rechtsanwalt helfen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Sehr geehrter Herr Breitag,

was kann ich als Patient machen, wenn ich der Meinung bin, dass der Arzt etwas falsch abgerechnet hat und ich dies berichtigt haben möchte. Dies meint genauer gesagt–>Löschen. Denn Diagnosen, die nicht existieren, sollten meiner Meinung nach auch nicht archiviert werden. Kann es im Leistungsfall trotzdem noch zu Problemen mit den Versicherern kommen, selbst wenn der Arzt die falschen Diagnosen berichtigt hat?

Eine pauschale Lösung gibt es nicht, immer eine Frage des individuellen Falles. Der erste Schritt sollte stets das klärende Gespräch sein. In besonders schweren und risikorelevanten Fällen gibt es diverse Möglichkeiten, von der Ärztekammer bis hin zur strafrechtlichen Frage, warum eine schwerwiegende Diagnose nie behandelt wurde.

Ob es im Leistungsfall überhaupt eine Relevanz hat, hängt vor allem davon ab, ob der Umstand überhaupt Risikorelevanz (gefahrerheblich iS der BUV ist) hat. Auch dafür gibt es kein pauschales Kochrezept, der Einzelfall ist zu prüfen. In der Praxis reichen häufig bereits korrekte Arztberichte zur Behebung üblicher Unstimmigkeiten in der Aktenlage aus.

Was ist, wenn es ein „Verdacht auf Skoliose“ ist, der vor 14 Jahren vom Hausarzt ohne Röntgenbild gestellt wurde? Wäre der nur ein Problem, wenn nach „bestehen oder bestanden in den letzten 5 Jahren … ?“ gefragt wird? Was müsste ein Arzt schreiben, um so etwas aus der Welt zu schaffen? Ich frage mich, ob das nicht auch unter die Löschfrist fallen würde bei mehr als 10 Jahren …?

Das Problem ist etwas komplexer, so dass es nur bedingt in ein paar Zeilen passt.

Angabepflichtig ist zunächst das, was im Antrag erfragt wird. Hier ist grob in „bestehen oder bestanden“ und „untersucht, behandelt, beraten“ zu unterscheiden, in der Praxis gibt es auch noch diesbezüglich deutliche Nuancen. „Bestehen oder bestanden“ betrifft degenerative Erkrankungen losgelöst von einer Jahresangabe. Sprich, eine Wirbelsäulenverkrümmung hat im Abfragezeitraum bestanden (und besteht immer noch), losgelöst von einer Behandlung.

Angabepflichtig iS eines Antrag begründet aber noch nicht automatisch eine schuldhafte vorvertragliche Anzeigepflichtverletzung. Die Grundlagen regelt der Abs. 1 des §19 VVG und die zugehörige Rechtsprechung.

Führt stark gerafft und vereinfacht dazu, dass ob der zumutbaren Gedächtnisleistung eine vor 14 Jahren (ggf. per Hand auflegen) diagnostizierte Skoliose kaum zu einer schuldhaften VVA werden kann.

Aber auch das ist nur die halbe Problematik. Gefahrumstände iS des Abs. 1 §19 VVG sind immer im gesamten Kontext zu betrachten. Traten also im Abfragezeitraum Begleitbeschwerden auf, bspw. Einlagen im Zuge einer Beinlängenverkürzung in Folge der Skoliose, wird dies zu einem Gesamtumstand und die Skoliose zweifelsfrei angabepflichtig.

Kurzum, es gibt keine einfachen Antworten auf vermeintlich einfache Fragen. Genau deswegen besteht ja die Möglichkeit einen spezialisierten Versicherungsmakler zu beauftragen …

Guten Tag Herr Breitag, haben Sie vielen Dank für Ihre Antwort!

Wenn man von allen Ärzten und der GKV alle Patientendaten (auch älter als 10 Jahre) erhalten hat, kann man vermutlich nicht mehr auf das lückenhafte Gedächtnis verweisen. Man hat ja dann umfassend Auskunft erhalten und weiß, dass es z. B. zumindest den „Verdacht auf Erkrankung XY“ gibt – auch wenn keine Begleitbeschwerden und Behandlungen erfolgten.

Gibt es eine Möglichkeit, dass der Arzt einen Dreizeiler schreibt, um die (Verdachts-)Diagnose zu entkräften oder aus der Welt zu schaffen? Und: Würde sich das Problem nicht ganz in Luft auflösen, wenn man regelmäßig Ärzte, Physiotherapeuten, Heilpraktiker, GKV, Kassenärztliche Vereinigung usw. gemäß Datenschutzrecht Diagnosen/Rechnungen, die älter als 10 Jahre sind, löschen lässt?

Optimieren in die falsche Richtung … wenn etwas tatsächlich war, gibt es hinreichend Eventualitäten, wie das im Leistungsantrag zu Diskussionen führen kann. Typisch ist der klassische Bedienerfehler, dass sich der Betroffene im Krankheitsfall emotional bedingt ggü. dem Arzt kränker macht, als er ist. Sinngem. “ … aber ich hatte schon seit Jahren immer …“ Wenn etwas nicht war, sprich eine reine Verdachtsdiagnose, die sich nie bestätigt hat, kann das per Definition eines Gefahrumstandes nie auf die Füße fallen.

Eine gewisse Gefahr geht von Patien- / GKV- und KAV-Akten insofern aus, als das bei nutzloser Einzelentkräftung zugegeben wurde, sich Einblick verschafft zu haben. Sollte man dann in diesem Zuge etwas Gravierenderes übersehen haben, kann das unter Umständen eine Rechtfertigung für den Einstiegsverschuldungsgrad Vorsatz sein. Dafür muss der Versicherer nur das „bekannt“ beweisen.

Bei der Skoliose gehen die Überlegungen an der Praxis völlig vorbei. Entweder man hat eine oder man hat keine. Und hat / hatte man eine, schließt das eine glatte Versicherbarkeit keinesfalls automatisch aus. Minimalskoliosen (Cobb Winkel unter 10 Grad) zeichnen brauchbare Versicherer problemlos medizinisch glatt, wenn im Kontext hinreichend lange Beschwerdefreiheit vorlag. Der Fallstrick in der Praxis sind dann eher die von Laien gern vernachlässigten Begleitumstände, siehe das Beispiel mit den Einlagen.

Vielen Dank für Ihre Antwort. Also wäre es erstmal nicht ratsam, Patientendaten für mehr als 10 Jahre zu erfragen, wenn die Versicherung nicht gerade zeitlich unbegrenzt nachfragt, weil man sich ja ansonsten umfassend Einblick verschafft hätte … Würden Sie eher davon abraten, regelmäßig Gesundheitsdaten löschen zu lassen, weil es so aussehen könnte, als hätte man sich Einblick verschafft und möchte vielleicht etwas verheimlichen?

Vielen Dank für diesen tollen Artikel!

Frage zu folgendem Sachverhalt:

Patient XY hat seit seiner Jugend häufiger Kopf- und Nackenschmerzen. Patient XY geht zum Hausarzt wegen Kopfschmerzen während einer stressigen Phase. Arzt diagnositiziert Migräne und gibt Attest (Student, Prüfungsphase). Einige Jahre später kommt heraus, dass Patient Zähneknirscher ist und bekommt manuelle Therapie und Schiene verschrieben. Nach manueller Therapie und Schienentherapie verschwinden die häufiger auftretenden Kopfschmerzen / Nackenschmerzen komplett und treten nicht mehr auf. Auch die Nackenschmerzen sind komplett verschwunden. Zusammenhang besteht eindeutig. Behandelter Zahnarzt/Kieferorthopäde verneint Migräne in Diagnose ausdrücklich und schreibt Kopfschmerzen den Kieferproblemen zu.

Sollte Patient XY nun den Hausarzt in Kenntnis setzen und die neue Diagnose in die Patientenakte schreiben lassen um alte Diagnose zu entkräften? Ist das überhaupt möglich?

Bin etwas verzweifelt, da die Diagnose Migräne wirklich nicht gestimmt hat und ich ratlos bin wie man am Besten vorgehen sollte.

Vielen Dank und liebe Grüße

Manuel

Auch hier sind die Infos zu vage, um überhaupt eine sinnvolle Aussage treffen zu können. Entscheidend sind die Details.

War es bspw. nur ein einmaliges, anlassbezogenes Kopfschmerzleiden mit geringen Begleiterscheinungen, ist die Migränediagnose so oder so fraglich. Spannungskopfschmerzen oä. erheblich wahrscheinlicher. Die reine saubere Aufbereitung der craniomandibulären Dysfunktion wäre vermutlich völlig hinreichend für eine saubere und rechtssichere Annahme.

Sobald sich diese Story aber auch nur um minimal anders darstellt (wiederkehrende Kopfschmerzbeschwerden und -behandlungen oder bestimmte Begleitbeschwerden, bspw. Thema Aura / Übelkeiten / AU Zeiten etc.), ergibt sich wieder ein gänzlich anderer Sachverhalt.

Solche Dinge muss man sich in Kenntnis aller Details im Zuge einer Beratung sauber ansehen. Mal eben eine fixe Lösung per Kommentarfunktion gibt es dafür nicht.

Hallo!

Was ist, wenn der (Haus-)Arzt nachweislich falsche Diagnosen an die KK und die KVB abrechnet, die ein Facharzt in seinen Briefen ausdrücklich ausgeschlossen hat? Habe ich ein Anrecht darauf, diese bei ihm korrigieren zu lassen? (z.B. K50.0 G in K50.0 A?)

Vielen Dank vorab!

Zunächst ist das möglich, der betroffene Arzt kann zwecks Korrektur eine Änderung melden. Aber es ist zugleich sehr fraglich, warum man das tun sollte.

Gerade die Formulierung Anspruch heißt ja in letzter Konsequenz, dass man bereit ist einen Anspruch auch durchzusetzen. Bereit ist, Eskalationsstufen über bspw. die Ärztekammer zu fahren. Bis hin zur hochtheoretischen Anzeige wegen unterlassener Hilfeleistung, wenn eine vermeintlich besonders schwere Erkrankung diagnostiziert, aber eben nie behandelt wurde (weil es sie gar nicht gibt).

Grundlagen können da die Rechte im Zuge elektronisch verarbeiteter Daten, die reinen Datenschutzrechte und natürlich auch Angriffspunkte über ggf. falsche Behandlungen / Heilmaßnahmen sein. Aber es ist eben im Regelfall völlig sinnlos.

Es geht nicht darum ICD10er zu pimpen. Es geht in der BU darum, die vorvertraglichen Anzeigepflichten sauber zu erfüllen und somit einen sauberen Anspruch aus dem Vertrag heraus zu haben. Den ersteren Teilaspekt erfülle ich dann, wenn ich den gesamten Gefahrumstand sauber angegeben habe, nirgendwo im Abs. 1 des §19 VVG findet sich, dass „hier Diagnose, friss und stirb“ eine saubere Erfüllung der vorvertraglichen Anzeigepflicht wäre.

Am konkreten Beispiel, bei K50.0 geht es ja vermutlich um den Verdacht auf Morbus Crohn. Der Verdacht wird nicht aus einer Laune heraus an einem sonnigen Tag bei bester Gesundheit entstanden sein. Es wird einen Anlass, eine Story dazu geben haben.

Und diese gesamte Story ist der angabepflichtige Gefahrumstand, im klaren Schema: WAS war WANN, WARUM, WIE wurde behandelt, WANN war wieder gut.

Heißt, es wird einen Beschwerdezeitraum mit bspw. Durchfällen, ggf. Blut im Stuhl gegeben haben. Es werden unterschiedliche Arztbesuche erfolgt sein. Ggf. gab es Krankschreibungen und so weiter und so fort …

All das zusammen ist der angabepflichtige Gefahrumstand. Und den bereite ich am besten auf, indem ich mir saubere Arztbericht im „W“ Schema hole.

Mal fiktiv:

„Herr / Frau Mustermann war vom dd.mm.yyyy – dd.mm.yyyy in meiner ärztlichen Behandlung ob [Umstand – bspw. Probleme mit dem Stuhlgang etc. pp. / die Wahrheit].

Zur Abklärung überwies ich Herrn / Frau Mustermann zum [Facharzt – bspw. Gastroenterologe etc.] zwecks [diagnostische Maßnahme – bspw. Darmspiegelung etc.].

Diese war ohne pathologischen Befund / hatte den Befund xyz.

Frau / Herr Mustermann wurde im Anschluss für den Zeitraum x bis y mit [Medikation oder Heilmaßnahme] behandelt.

Herr / Frau Mustermann ist seit mm.yyyy beschwerdefrei, eine weitere Behandlung / Wiedervorstellung war nicht erforderlich.“

Und diesen Arztbericht brauche ich zunächst vom Hausarzt, der vermutlich alle Abklärungen koordiniert hat, sprich bei dem alle Behandlungsstränge zusammenlaufen. Ergänzend benötige ich natürlich die Befundberichte (bspw. Darmspiegelung), die hat aber idR auch der Hausarzt.

Mit diesem Vorgehen kann ich – wenn der Umstand es denn her gibt – eine saubere (ohne Erschwerung) und rechtssichere Annahme in der Berufsunfähigkeitsversicherung erreichen. Mein mächtigster Verbündeter ist dabei der, gegenüber dem Sie in Ihrem „Wording“ Ansprüche geltend machen wollen. Problem erkannt?

Für Ärzte gilt häufig: Sie haben mind. 6 Jahre lang gelernt Gott zu sein und wurden danach idR auch so behandelt. Ärzte sind aber eben auch nur Menschen. Menschen machen Fehler und Menschen mögen es nicht, wenn man ihnen diese unangemessen unter die Nase reibt.

Insofern bitte Lösungsorientierung iS der eigentlichen Zielsetzung saubere und rechtssichere Annahme und keine sinnfreie Überobligation, die mir insgesamt mehr Probleme macht als Nutzen bringt.

Hallo Herr Breitag,

Ich hätte auch eine Frage und muss dabei ein bisschen weiter ausholen.

Im Januar hatte Ich eine Lebensmittelvergiftung, woraufhin ich dann in Krankenhaus gegangen bin und mir das eben diagnostiziert wurde. Als es nach ein paar Tagen nicht besser wurde, bin ich zu meinem Hausarzt, der ebenfalls das Selbe diagnostizierte. Durch das Ganze Bett liegen merkte ich, dass irgendetwas mit meinem Körper nicht stimmte(Schwindel, verschwommene Sicht, dadurch dann leichtes herzrasen, weil ich einfach nicht wusste was nicht stimmt). Daraufhin habe ich angefangen selber zu recherchieren und bin wieder zum Hausarzt und fragte ihn ob es eventuell an x oder y oder z… liegen könnte. Daraufhin meinte er dass ich mir viele Gedanken mache und dass er glaubt dass es vielleicht psychischer Natur wäre. 1 Woche später dann bin ich erneut zu meinem Hausarzt und er diagnostizierte mir eine Angstkrankheit und eine Panikstörung und verschrieb mir einen Psychiater, sowie einen Psychotherapeuten. Ich glaubte ihm zwar nicht, da ich immernoch der Überzeugung war dass irgendwas körperlich nicht stimmt, aber viele Leute versicherten mir, dass er ein guter Arzt sei, also vereinbarte ich einen Termin bei einem Psychotherapeuten.

1 Woche später bekam ich dann tatsächlich Panik wegen Herzrasens(vom schwindelgefühl), weswegen ich ins Krankenhaus gegangen bin um mich durchzuchecken und alles war gut(EKG, Blutwerte). Allerdings schrieb der Krankenhausarzt auch in seinen Bericht Panikstörung rein (was in diesem Moment auch so gewesen zu sein scheint). Trotzdem merkte ich dass irgendetwas körperlich nicht stimmte. Anschließend hatte ich zwei Termine bei der Psychotherpeutin, habe vieles über mein Leben erzählt, aber wusste nicht im geringsten was mich psychisch so sehr belasten sollte, dass ich eine Angst bzw eine Panikstörung haben könnte. Deshalb habe ich auch alles aufgezählt was hätte sein können, aber nichts hat sich so angefühlt als dass es DIESER Grund wäre für mein Leiden.

Anschließend bin ich dann zu einem Sportmediziner der meinen Hals abtastete, dieser merkte das 2 Halswirbel blockiert sind und hat diese eingerenkt. Und zack nach 2-3 Tagen war alles weg, kein schwindel, kein verschwommenes sehen, kein herzrasen, keine Panik, keine Angst, einfach nichts mehr. Es waren einfach diese 2 blockierten Wirbel.

Tut mir leid dass ich soweit ausholen müsste, aber so ist es besser für das Verständnis.

Nun zu meinen Fragen,

-1. falls ja, wie kann ich diese offensichtliche Fehldiagnose revidieren lassen und bei meiner Krankenkasse aus den Akten streichen lassen? Weil bei meiner Krankenkasse stehe ich nun mit einer Angstkrankheit und einer Panikstörung im Verzeichnis, was jetzt im Nachhinein aber totaler Unfug ist.

-2. Habe ich auf Rat und der Fehldiagnose meines Hausarztes den Psychotherapeut besucht (bei einem Psychiater war ich nicht), der mir aber überhaupt nichts bringt(weil ich nichts psychisches habe) und in Zukunft wegen des Besuches Probleme für mich entstehen können. Ist es möglich diesen Besuch zu revidieren, bzw. aus den Akten rauszulöschen ? Weil im Endeffekt habe ich gar keine psychischen Probleme, es war eben eine Fehldiagnose weswegen ich dort hin bin, für die ich ja aber gar nichts kann.

-3. Wäre es ratsam irgendwo ein Gutachten oder ähnliches machen zu lassen, um das ganze zu untermauern ? Vorallem hat diese Fehldiagnose ja nur mein Hausarzt gemacht und kein Psychiater (ich hoffe das macht einen Unterschied)

-4. An wen kann ich mich in dieser Situation wenden, der mir weiter helfen könnte, bzw. Ist an der Situation überhaupt etwas zu machen ?

Im Endeffekt möchte ich eigentlich nur dass diese ganzen Psychischen Dinge gelöscht bzw. Revidiert werden, weil es einfach nichts psychisches, sondern etwas körperliches war.

Wie gesagt das ganze fing Mitte Januar an.

Ich würde mich freuen, wenn Sie mir da weiterhelfen könnten.

Viele Grüße

Meine Bu will nicht zahlen, werfen arglistoge Täuschung vor da ich die Diagnose alkoholabusus nicht angegeben habe (einmalig aufgetaucht bei Prüfung des leistungsanspruches) Arzt gibt es nicht mehr, haben sie einen tpp die feldagnse zu beseitigen?

Besten dank

Wenn ein BU-Leistungsantrag erst einmal „do it yourself verbockt“ wurde, gibt es meist keine einfachen Lösungsansätze mehr. Insbesondere nicht, wenn der einst mächtigste Verbündete (Arzt) nicht mehr zur Verfügung steht.

Verbleibt also nur noch der Gang zum Rechtsanwalt. Der kann dann versuchen herauszufinden, ob eine schuldhafte Verletzung der vertraglichen Anzeigepflicht vorlag und va. welcher Verschuldungsgrad. Arglist ist ein scharfes Schwert, aber eben auch schwer durch den Versicherer zu beweisen. Beim niedrigeren Verschuldungsgrad Vorsatz steht der Kausalitätsgegenbeweis offen. Sprich Leistungspflicht, sofern der Umstand keine Kausalität zum eigentlichen Leistungsfall hergibt.

—

Von der Ideallinie ist das natürlich weit entfernt. Sorgsame Aufbereitung der Gesundheitshistorie eliminiert solche offenen Flanken. Belege der jeweils gefahrerheblichen Umstände durch Berichte / Befunde steigern die Rechtssicherheit, siehe Rolle des Arztberichtes in der Berufsunfähigkeitsversicherung. Kurzum, solche offenen Flanken eliminiert man im Vorfeld.

Wenn dann – obwohl eben unwahrscheinlich – trotzdem noch Probleme entstehen, schafft ein professioneller Leistungsantrag Abhilfe. Wer mit einem fähigen Versicherungsberater den BU Leistungsantrag stellt, wird diese VVA Prüfung zweifelsfrei vor Einreichung des Leistungsantrags erledigen. Auch das ergibt eine gänzliche andere Ausgangssituation, als wenn die Story do it yourself verbockt wurde.

Hallo! Ich habe ein Problem.

Ich war 2012 wegen einer Schlafapnoe im Schlaflabor und deswegen nie weiter in Behandlung.

Nun habe ich 2019 eine Versicherung zum aufstocken meines Krankengeldes abgeschlossen.

Bei Vertragsabschluss wurde nach Krankheiten der letzten 5 Jahre gefragt, unter anderem auch die Apnoe.

Nun benötige ich die Leistung der Versicherung, diese verweigert allerdings die Zahlung und möchte den Vertrag kündigen.

Auf der Auskunft der AUs taucht bei wirklich jedem Arztbesuch immer wieder zusätzlich die Apnoe auf, ob Prellung, oder Kopfschmerzen das ganze seit 2017.

Was soll ich machen? Ich bin ziemlich verzweifelt, da ich ja keine wissentlich falschen Angaben gemacht habe.

Hier geht es um die Aufbereitung der Gesundheitshistorie VOR Antragsstellung. Damit genau sowas nicht passiert.

Wenn das Kind in den Brunnen gefallen ist und der Leistungsantrag bevor steht, beauftragt man im Regelfall sinnvollerweise einen Versicherungsberater. Der führt vor dem eigentlichen Leistungsantrag erneut eine VVA-Prüfung durch.

Ist auch das Kind in den Brunnen gefallen und der Leistungsantrag ob aller vorhergehenden Fehler in die Hose gegangen, bleibt nur noch der Weg zum Rechtsanwalt. Der wird klären, ob eine VVA vorlag, mit welchem Verschuldungsgrad und davon abhängig, ob überhaupt Kausalität zum Leistungsfall besteht.

Hallo Herr Breitag,

ich möchte gerne eine BU Abschließen. In meiner Akte taucht immer wieder willkürlich die Diagnose Innere Unruhen (F und G Code)

Ich habe mal vor Jahren eventuell etwas in diese Richtung erwähnt. Nun steht es bei fast jeder Behandlung.

Beispiel:

Ich lasse mir Schuheinalgen verschreiben. On Top hatte ich angeblich noch Innere Unruhen.

Ich lasse mich impfen, Plötzlich innere Unruhen.

Die Krönung war als ich meine Akte angefordert habe und mit dem Artz gesprochen habe.

Ich habe nur meine Akte geholt und auf dem Zettel steht innere Unruhen.

Was kann ich nun tun ?

Letzten Endes wird man wissen müssen, was die ursprüngliche Story zur Codierung war. Für diese wird dann wohl voraussichtlich ein Arztbericht im „W“-Schema nötig sein.

Siehe auch: Arztbericht Berufsunfähigkeitsversicherung

In dem Zuge kann man den Arzt pro forma dann auch bitten, die Daueranamnese nicht weiter zu setzen. Inwiefern der eigentlich relevante Umstand Auswirkungen auf gewünschten Versicherungsschutz hat, lässt sich in Unkenntnis nicht sagen. Die Daueranamnesen sind nicht das Problem. Müssen Sie dann mit Ihrem Vermittler klären, bei mir sind Sie weder als Interessent noch als Kunde bekannt.

Hallo Herr Breitag,

ich habe eine kurze Frage. Bei mir ist der Fall der Leistungsprüfung eingetreten. In Ihrem Artikel schreiben Sie