Wer eine Berufsunfähigkeitsversicherung medizinisch vorteilhaft und zugleich rechtssicher abschließen möchte, muss zunächst den jeweiligen Risikoprüfer in die Lage versetzen, ein Votum im eigenen Interesse abgeben zu können. Eine besondere Rolle kommt dabei Arztberichten und Befunden zu.

Inhaltsverzeichnis – Arztbericht in der Berufsunfähigkeitsversicherung

Rechtliche Grundlagen Arztbericht in der Berufsunfähigkeitsversicherung

Der durchschnittlich verständige Versicherungsnehmer muss den Arztbericht nicht in Zweifel zu ziehen. Dieser Grundsatz der Rechtsprechung setzt sich konstant bis in die heutigen Tage fort.

„Ist eine Diagnose des behandelnden Arztes unrichtig, ohne dass der Befragte das weiß und ohne dass er die Unrichtigkeit durch falsche oder unvollständige Erklärungen GEGENÜBER DEM ARZT herbeigeführt hat, so verletzt der Befragte durch die Weitergabe dieser Diagnose an den Versicherer seine Anzeigeobliegenheit nicht.“

Neuhaus, Berufsunfähigkeitsversicherung über BGH Urteil II ZR 40 / 65 vom 2.11.1967

Das meint: Der Inhalt aus dem Arztbericht wird im Regelfall zur Kenntnis, die sich der Versicherungsnehmer anrechnen lassen muss und steht somit in direkter Wechselwirkungen zu den rechtlichen Grundlagen hinsichtlich vorvertraglicher Anzeigepflichten.

Hat der Versicherungsnehmer eine Ungenauigkeit oder Unvollständigkeit im Arztbericht nicht selbst herbei geführt, ist es vereinfacht formuliert auch keine schuldhafte Anzeigepflichtverletzung. Und damit schon gar kein Vorsatz / Arglist, aber dazu mehr im Artikel zu den Rechtsgrundlagen.

Der Arztbericht dient somit sowohl zur generellen „Enthaftung“ des Versicherungsnehmers, als auch auch zum Einfrieren des IST-Zustandes einer Grunderkrankung. So, dass Diskussionen bezüglich Zustand vor Antragsstellung vs. Zustand bei Leistungsantrag vermieden werden können.

Nachfolgend schauen wir uns die konkrete Anwendung eines Arztberichtes im Kontext von Rückenbeschwerden und Skoliose an. Dazu passt beispielsweise ein Urteil vom OLG Jena 9.11.2005 4U 376 / 05:

Zusammengefasst: Länger andauernde Rückenbeschwerden, negativer Röntgenbefund, Arzt spricht nur von vorübergehenden Muskelverspannungen.

Daraus ergibt sich ein entlastender Umstand, den der durchschnittlich verständige Versicherungsnehmer nicht in Frage zu stellen hat.

Anwendung von Arztberichten am Beispiel Rückenbeschwerden

Wer eine Berufsunfähigkeitsversicherung abschließen möchte, muss zunächst sorgfältig die eigene Gesundheitshistorie aufbereiten. Für die spätere Risikovoranfrage werden regelmäßig Arztberichte (und ggf. auch Befunde benötigt).

Ein Arztbericht für die Berufsunfähigkeitsversicherung sollte dabei immer im „W“-Schema verfasst sein.

WAS war WANN, WARUM, WIE wurde BEHANDELT, WANN war WIEDER GUT.

Überzogene medizinische Fachsprache oder Diagnosenbingo sind eher kontraproduktiv. Nicht immer sind die Sachbearbeiter in der Risikoprüfung eines Versicherers wirklich medizinisch geschult. Die Verständlichkeit eines Arztberichtes sollte also nicht grundlos unnötig erschwert werden.

Zudem ist die Belegführung über Arztbericht und -befunde immer nur eine Ergänzung der Eigenschilderung des Interessenten. Diese sollte ebenfalls offen, umfassend und verständlich verfasst sein.

Konkretes Anwendungsbeispiel

Eine Skoliose, die nicht nur Beibefund ohne Beschwerden war. Heißt, VN ging mit Beschwerden im Kontext Rücken / Bewegungsapparat zum Arzt, Skoliose war Teil der Diagnostik.

Beispielhaft mögliche Szenarien

- Versicherungsnehmer war beim Arzt in Folge Verspannungen / Schreibtischarbeit

- Versicherungsnehmer war beim Arzt in Folge Rückenschmerzen nach Fussball / Krafttraining etc.

Der Umstand könnte in einer Risikovoranfrage sowohl als Eigenschilderung, als auch in Form einer Eigenschilderung mit Beleg durch Arztbericht erfolgen.

Der Ansatz über reine die Eigenschilderung hat die folgenden Nachteile:

- der Versicherer kann völlig berechtigt und statistisch nachweisbar davon ausgehen kann, dass der VN marginalisiert

- der Versicherungsnehmer ist nicht entlastet für Umstände, die ggf. falsch codiert wurden (bspw. Radikulopathie etc.)

- der Versicherungsnehmer ist nicht entlastet für die degenerative Erkrankung Skoliose

- Eine Beurteilung der tatsächlichen Ausprägung der Skoliose zu Gunsten des Versicherungsnehmers ist nicht möglich

Daraus resultiert: Der Königsweg ist ein sauberer, zusammenfassender Arztbericht im „W“-Schema. Schauen wir uns das beispielhaft für eine einmalige, anlassbezogene Story an. Die Skoliose lassen wir in der Betrachtung zunächst außen vor.

Hier haben wir das „W“-Schema sauber für eine einmalige, anlassbezogene Story abgearbeitet. Das ließe sich mit etwa 12 Monaten zeitlichem Abstand bei jedem brauchbaren BU-Versicherer medizinisch glatt versichern.

Besonderheiten beim Beleg degenerativer Erkrankungen

In unserem Beispiel soll es aber um die Skoliose gehen. Diese sinngemäß Verkrümmung der Wirbelsäule ist eine degenerative Erkrankung. Also eine Story, die sich nicht von allein oder mit etwas zeitlichem Abstand in Luft auflöst.

Bei bleibenden Beeinträchtigungen interessiert den BU-Versicherer der aktuelle IST-Zustand denkbar wenig. Der Versicherer muss überlegen, wie sich ein Umstand „X“ potentiell im Hochrisikoalter (ca. Anfang 50, sprich in der Zukunft) medizinisch auswirken könnte.

Will der Versicherungsnehmer eine für ihn positive Annahme erreichen, muss er den Risikoprüfer auch dazu in die Lage versetzen.

Die einfache Angabe, „ich habe eine Skoliose“ genügt hier nicht.

Hier müsste der Risikoprüfer zwangsläufig von schlechtmöglichster Ausprägung ausgehen und wird das im Regelfall auch tun. Die Konsequenz wäre ein Leistungsausschluss für die Wirbelsäule.

Um die Story mit der Skoliose nun zu Gunsten meines Interessenten lösen zu können, muss ich als spezialisierter Versicherungsmakler wissen, welche Informationen für den Risikoprüfer entscheidungsrelevant sind.

Das sieht am Beispiel der Skoliose wie folgt aus:

- Zeitliche Nähe der eigentlichen Beschwerden?

- Ausprägung der Skoliose (Cobbwinkel, Konvexität usw. usf. …)?

- Bestehen Folgen / Wechselwirkungen (bspw. Beinlängenverkürzung)?

- Aktenlage / Codierung?

Der konkrete Lösungsansatz ist eine Einzelfallentscheidung. Im Fallbeispiel der Skoliose basieren die Annahmerichtlinien der Versicherung auf zeitlicher Nähe, Cobbwinkel und Begleitbeschwerden. Eine Skoliose unter 10 Grad Cobbwinkel ist bei den meisten Versicherern kein Problem, vorbehaltlich tatsächlicher Begleitbeschwerden und zeitlicher Nähe.

Daraus resultieren zwei potentielle Lösungsansätze:

- Beweis durch bildgebender Diagnostik (aber bitte nicht auf extra KV Abrechnung mit erneuter Codierung)

- Arztbericht zur Minimalskoliose

In einfachen Fällen genügt Lösungsansatz 2 grundsätzlich völlig. Wenn eine Skoliose sinngemäß durch Handauflegen beim Hausarzt diagnostiziert wurde, gibt es in der Regel auch keine konkrete Vermessung des Cobb-Winkels.

Der Arztbericht sähe dann beispielhaft wie folgt aus:

Der Versicherungsnehmer hat nun alle relevanten Aspekte des eigentlichen Gefahrumstands angegeben. Der Gefahrumstand ist stets die gesamte Story. Der umgangssprachliche Begriff Minimalskoliose impliziert bereits eine tatsächliche Ausprägung unter 10 Grad Cobbwinkel.

Es wurde zusätzlich klargestellt, dass die Skoliose Beibefund war, keiner weiteren Behandlung bedarf und auch keine Folgeerkrankungen vorliegen (hier Beispiel Beinlängenverkürzung).

Mit einem zeitlichen Abstand von etwa 12 Monaten wäre unser konkretes Beispiel zumindest für Büro- und Kopfberufe medizinisch glatt versicherbar.

Weitere Anwendungsbeispiele für Arztberichte und Befunde

Natürlich gibt es unzählige mögliche Varianten, Details und tatsächliche Ausprägungen gesundheitlicher Vorbelastungen und Vorerkrankungen. Im Beratungsgespräch müssen wir anhand des konkreten Einzelfalls entscheiden, wie der Lösungsansatz auszusehen hat.

Als grobe Orientierung und zwecks Verständlichkeit finden Sie nachfolgend einige beispielhafte Ansätze zum Arztbericht in der Berufsunfähigkeitsversicherung:

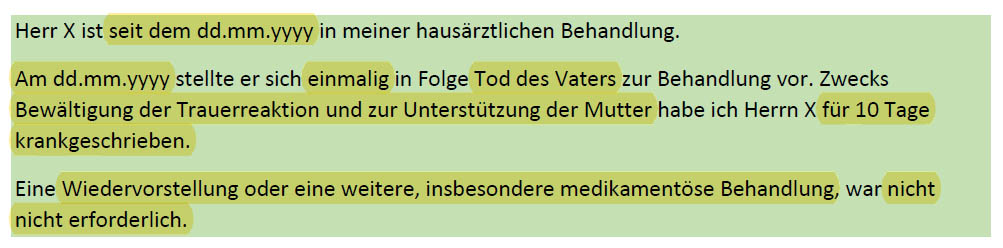

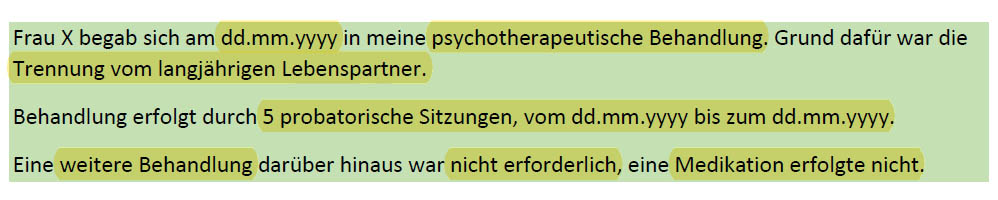

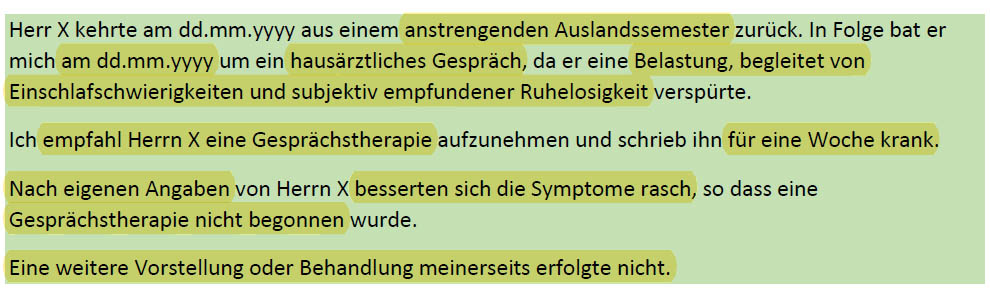

Belastungsreaktionen sind durchaus häufige Ereignisse. Beispielsweise …

- der Tod eines Familienmitglieds

- oder die Trennung vom Lebensabschnittsgefährten

Eine Belastungsreaktion ist aus Sicht Berufsunfähigkeitsversicherung eine einmalige, anlassbezogene und eben nicht manifestierte Story. Grenzt sich also durch ihren temporären Charakter von ernsthaften psychischen Erkrankungen (psychisch manifestiert) ab. Eine Belastungsreaktion ist daher mit genügend zeitlichem Abstand praktisch immer medizinisch glatt versicherbar.

Beispiele für Arztberichte

Eine Aufbissschiene vom Zahnarzt ist trivial? Leider nicht. Hier ist zunächst die Frage, ob eine einfache oder eine komplexere Ursache zu Grunde liegt. Während beispielsweise reines Knirschen (Bruxismus) keine Schwierigkeiten bei der Annahme bereitet, kann das bei einer Craniomandibulären Dysfunktion (CMD) schon wieder ganz anders aussehen.

Insbesondere dann, wenn die Story von zusätzlichen Beschwerden begleitet wurde. Eine Craniomandibuläre Dysfunktion (CMD) könnte auch eine Ausprägung erreichen, die tatsächlich Mitwirkungsgrad an einer Berufsunfähigkeit haben könnte. Ist also keine Trivialität.

Die saubere Aufbereitung und der Beleg via Arztbericht ist daher empfehlenswert, nachfolgend zwei Beispiele.

Die Behandlung beim Frauenarzt ist die potentiell größte Fehlerquelle für falsche Abrechnungsdiagnosen, insbesondere für Frauen über 25. Bestand keine konkrete Erkrankung, kann man das Problem auch mit einer generellen Absolution für die eigene Akte lösen.

Das sieht dann beispielsweise so aus:

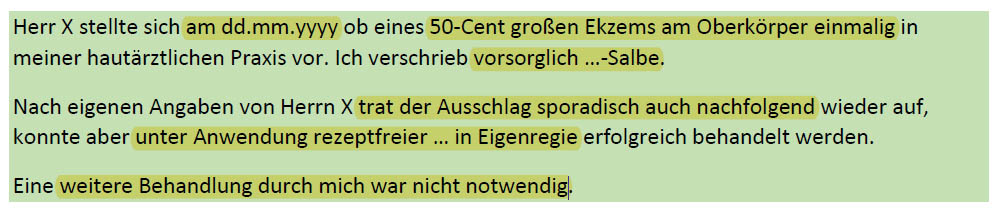

Erkrankungen der Haut haben in den letzten Jahren erheblich an Relevanz gewonnen, wenn es um Berufsunfähigkeitsversicherungen geht. Selbst vermeintlich nebensächliche Umstände, beispielsweise mehrfach entfernte Naevi (respektive Muttermale / Leberflecke) sollten sauber über Arztberichte aufbereitet werden, um unnötige Rückfragen und Fragebögen der Versicherer zu vermeiden.

Sieht dann beispielsweise so aus:

Darüber hinaus gibt es natürlich auch die Klassiker, exemplarisch sei die Neurodermitis / atopisches Ekzem genannt:

Beispiel Hautausschlag / Ekzem:

Schilddrüsenerkrankungen sind, sofern medikamentös gut eingestellt und frei von Folgebeschwerden oder bösartigen Veränderungen, in der Regel kein Problem in der Berufsunfähigkeitsversicherung. Gleichzeitig besteht aber natürlich auch ein gewisses Risiko einer Verschlechterung.

Daher ist es empfehlenswert den IST-Zustand sauber per Arztbericht zu dokumentieren, um im Leistungsfall Diskussionen vermeiden zu können.

Beispiel medikamentös eingestellte Schilddrüsenunterfunktion

Beispiel Hashimoto-Thyreoiditis

![]()

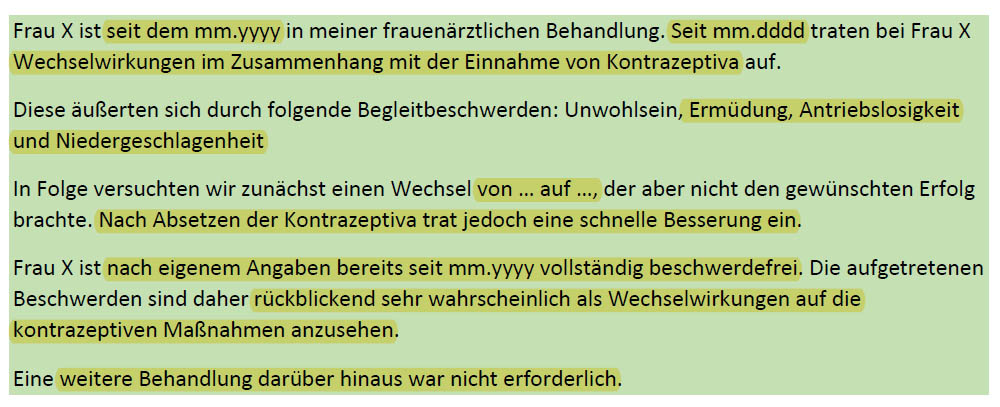

Auf Wunsch meines Kollegen Andreas Fischer hier mal ein konstruiertes Beispiel zu Wechselwirkungen in Verbindung mit der Einnahme von Kontrazeptiva. Dieses Beispiel ist theoretisch auch ein mögliches Anwendungsszenario für die Generalabsolution durch den Frauenarzt.

Praktischer Unterschied: Hier im Beispiel haben wir tatsächlich weitere Behandlungen (ggf. auch Behandler) und tatsächlich Begleitbeschwerden anzugeben. Die Generalabsolution reicht also nicht, da ein konkret angabepflichtiger Umstand vorliegt.

Vorlage Informationen zum BU-Arztbericht für Ihren Arzt

Selbstverständlich ist nicht immer und nicht für jeden einzelnen Umstand ein Arztbericht erforderlich. In der Beratung werden wir gemeinsam klären, für welche Anlässe ein Arztbericht empfehlenswert wäre oder auch existenziell notwendig ist.

Das und vor allem auch das „Wie“ (hat der Bericht auszusehen) ist eine Einzelfallentscheidung.

Die Einholung von Arztberichten kann manchmal durchaus erschwert sein. Mögliche Gründe …

- überlastete, genervte Ärzte

- unstrukturiertes Vorgehen des Patienten

- Arzt versteht die Zielsetzung nicht und hat das so noch nie erlebt

- Arzt praktiziert nicht mehr

Grundsätzlich lassen sich diese Probleme mit sauberem Vortrag der Zielsetzung und Begründung lösen. Ein angemessenes und höfliches Auftreten ist hier selbstverständlich Grundvoraussetzung.

Gleichwohl fehlt es den Ärzten hin und wieder am Verständnis der Story. Resultiert schlicht daraus, dass die Ärzte mehrheitlich ein solches Vorgehen in der Praxis noch nicht erlebt haben.

Aus diesen Gründen stelle ich nachfolgend ein Musteranschreiben an den Arzt zur Verfügung.

Arztberichte sind, im Gegensatz zu Befundberichten, mit der Abrechnung erfolgter Behandlung abgegolten und somit geschuldet. Arztberichte werden anders als bspw. Krankenhausentlassungsberichte nur nicht automatisch erstellt. Schlicht weil es unverhältnismäßiger administrativer Aufwand wäre.

Bitte respektieren Sie diesen Aufwand Ihrer Ärzte und bezahlen Sie den Arztbericht. Eine Vergütung von bis zu 18 Euro pro Bericht ist angemessen. Bitte ziehen Sie nicht erneut Ihre Krankenkassenkarte durch, das würde zu einer erneuten Abrechnung mit der Krankenkasse (also neues Problem in der Aktenlage) führen. Berichte bitte immer als Selbstzahler bezahlen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Wie immer, ein TOP-Blogbeitrag! Ich kenne keinen Makler, der das Thema Berufsunfähigkeitsversicherung in der Tiefe so durchdringt wie Torsten Breitag. Ich bin froh und dankbar ihn kennengelernt zu haben. Er hat durch sein Mentoring meine Beratung auf dem Gebiet der BU auf ein ganz neues Level gehoben. Die Arbeit mit den oben beschriebenen Arztberichten hat bei mir außerdem zu signifikant höheren Abschlussquoten geführt, da ich deutlich weniger Leistungsauschlüssen und Risikozuschläge verkaufen musste. Eine glatte Annahme ist nun mal für alle Beteiligten das schönste Ergebnis. Ich wünsche frohe Ostern! Bleibt alle gesund!

Guten Tag Herr Breitag,

Sie schrieben: „Es wurde […] klargestellt, dass die Skoliose Beibefund war, keiner weiteren Behandlung bedarf und auch keine Folgeerkrankungen vorliegen (hier Beispiel Beinlängenverkürzung).

Mit einem zeitlichen Abstand von etwa 12 Monaten wäre unser konkretes Beispiel zumindest für Büro- und Kopfberufe medizinisch glatt versicherbar.“

Meine Frage dazu: Was ist, wenn solch ein marginaler Nebenbefund 5 Jahre, 10 Jahre oder 15 Jahre zurückliegt und 2021 bei einem Versicherungsabschluss ohne solch eine ärztliche Klarstellung nicht angegeben wird? Anders gefragt: Welchen Effekt hat der zeitliche Abstand, wenn man von einer Beschwerdefreiheit und keinerlei Folgeerkrankungen und -kosten / Begleitbeschwerden ausgeht?

Mit freundlichen Grüßen

S. Bugatti

Voraussetzungen und Folgen einer vorvertraglichen Anzeigepflichtverletzung sind hier verkürzt erläutert: https://www.torsten-breitag.de/aufbereitung-der-gesundheitshistorie/rechtliche-grundlagen-vorvertraglicher-anzeigepflichten