Berufsunfähigkeitsversicherung mit einfachen Gesundheitsfragen

Berufsunfähigkeitsversicherung ohne Gesundheitsfragen? Leider ein Traum, eine BU-Rente mit generellem Verzicht auf Risikoprüfung gibt es am Markt nicht. Hin und wieder gibt es allerdings BU Aktionen, in welchen die reguläre Gesundheitsprüfung durch vereinfachte Gesundheitsfragen ersetzt wird.

Inhalt dieses Artikels

Aktuelle BU-Aktionen im Überblick

Auch die LV1871 bietet für bestimmte Berufsgruppen eine vereinfachte Risikoprüfung an. Die Versicherungsbedingungen der LV1871 gehören zur Oberklasse und sind spätestens seit dem Update 05/2020 speziell für Frauen (vorbeh. klassisches Rollenbild, Kindererziehung) eine interessante Option.

Für wen funktioniert die Aktion der LV1871?

Salopp für die „besseren“ Berufsgruppen wenn unterr 35 Jahre alt. Maximal 2.000 € BU Rente bei zeitgleich maximal 3 % Beitragsdynamik.

Was bietet die vereinfachte Gesundheitsprüfung der LV1871?

Welche Einschränkungen gelten für die LV1871 BU Aktion?

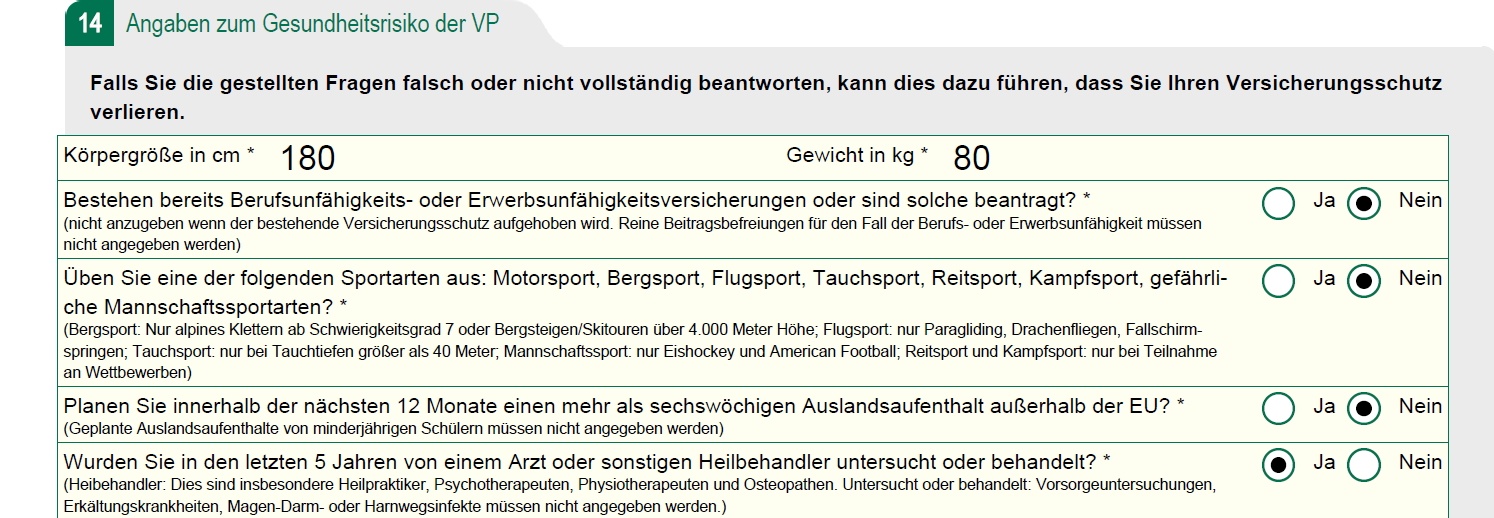

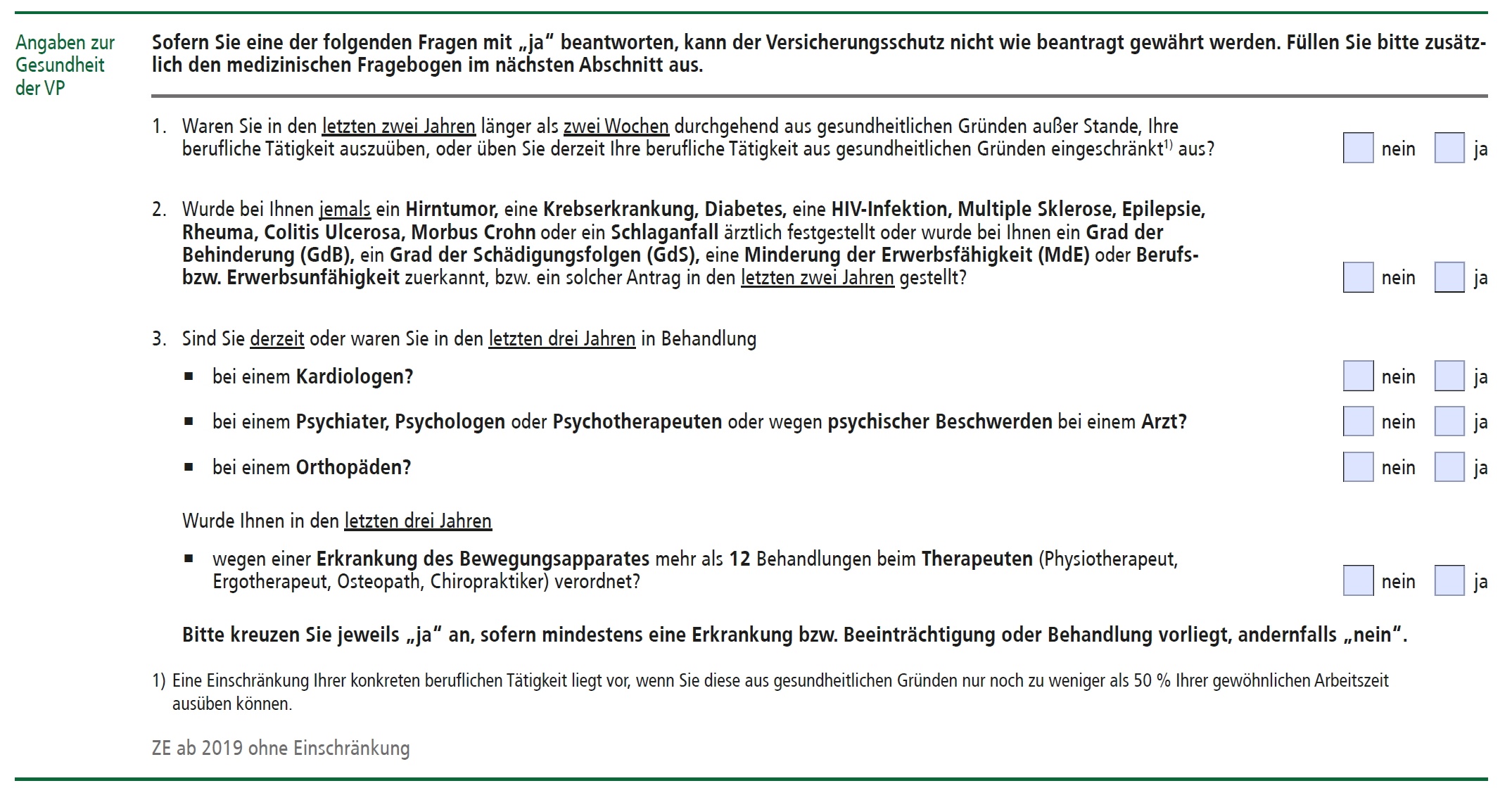

Wie sehen die Gesundheitsfragen der vereinfachten Gesundheitsprüfung aus?

Die Gesundheitsfragen sind modular aufgebaut. Der erste Block erfragt zunächst Körpergröße / Gewicht und in 4 konkreten Folgefragen Hobbys, Auslandsaufenthalte, bestehende Absicherungen und ob in den letzten 5 Jahren Behandlungen durch Ärzte oder Angehörige von Heilberufen stattfanden.

Wir die Frage nach Behandlungen in den letzten 5 Jahren bejaht, sind 4 weitere Folgefragen zu beantworten:

Diese Antragssystematik kann beispielsweise bei kleineren abgeschlossenen Storys im Kontext Bewegungsapparat eine rechtssichere und vereinfachte Annahme ermöglichen.

Gleichwohl, die vereinfachten Gesundheitsfragen sind mit Vorsicht zu genießen. Insbesondere die erweiterte Antragsfrage im Kontext Psyche ist sogar weitreichender als reguläre Antragsfragen am Markt. Nachvollziehbar anhand des Artikels Gesundheitsfragen in der Berufsunfähigkeitsversicherung lesen und verstehen …

Im Einzelfall kann die Aktion der LV1871 insbesondere bei modularer Gestaltung der Absicherung (Erstvertrag LV1871, Ergänzung durch Zweitvertrag) eine interessante Option sein. Eine zumindest grundlegende Aufbereitung der Gesundheitshistorie ersetzt die Aktion nicht.

Diese HDI-Aktion ist grundsätzlich für jedermann unter 55 Jahren offen. Bis zu 2.000 Euro monatliche BU-Rente können abgesichert werden, eine Erhöhung auf 2.500 ist direkt nach Abschluss möglich, wenn der Interessent noch unter 37 Jahren alt ist.

Bei der Aktion handelt es sich um eine Basisrente mit Berufsunfähigkeitszusatzversicherung. Ein Abschluss als selbstständige, ungeförderte (Schicht 3) Berufsunfähigkeitsversicherung ist nicht möglich.

Allerdings kann der Vertrag theoretisch später umgestellt werden. Was manche Kollegen zu exzessiv betrieben haben, so dass HDI die Modalitäten etwas angepasst hat.

Vorteile und Optionen

- bis zu 10 % Beitragsdynamik und 3 % Leistungsdynamik möglich

- gefährliche Hobbys werden nicht abgefragt

- reguläre Nachversicherungsoptionen

Nachteile und Einschränkungen

- es muss zunächst eine Basisrente mit Berufsunfähigkeitszusatzversicherung abgeschlossen werden

- keine AU-Leistungen möglich

- Körpergröße / Gewicht wird abgefragt

So sehen die Gesundheitsfragen der HDI Aktion via Basisrente aus

Die maximale Absicherungshöhe beträgt 1250 € BU-Rente. Das maximale Eintrittsalter beträgt 45 Jahre. Die Aktion gilt für für 550 Berufe und 47 Studienrichtungen, beispielsweise aus dem MINT-Bereich:

- MINT – Bio / Chemie / Physik / Ingenieure / technische Fachkräfte

Die Aktion ist derzeit bis zum 31.03.2023 befristet.

Vorteile und Optionen

- Beitragsdynamik von 5 % möglich

- Leistungsdynamik von 3 % möglich

- ereignisabhängige Nachversicherung um maximal 1.500 Euro BU-Rente insgesamt, 500 EUR je Ereignis

- Fragezeitraum von nur 2 Jahren, auch Psyche

- keine Frage nach Körpergröße und Gewicht (BMI egal)

- Vorsicht: auch geplante Behandlungen werden erfragt!

Einschränkungen und Nachteile

- Auch geplante Behandlungen werden erfragt

- Frage nach gefährlichen Hobbys

- gültig bis 31.03.2023

So sehen die Gesundheitsfragen der Allianz BU-Aktion aus:

Aktuelle BU-Aktionen für Ärzte und Medizinstudenten

Die inzwischen entfristete HDI BU-Aktion für Ärzte ist eine sehr saubere und vergleichsweise einfache Lösung für eine Ausgangsbasis oder zur Ergänzung bestehender Absicherungen.

Für wen gilt die Aktion?

- Ärzte aller Fachrichtungen, die nach Abschluss des Studiums der Human, Tier oder Zahnmedizin eine Approbation erhalten haben und eine Tätigkeit ausüben, die in Zusammenhang mit der ärztlichen Ausbildung und den medizinischen Fachkenntnissen steht

- Studierende der Human, Tier oder Zahnmedizin, die ihr Physikum bereits bestanden haben

Was bietet die HDI BU-Aktion für Ärzte?

- Eintrittsalter bis 49 Jahre

- max. 2.500 Euro BU-Rente (Studenten max. 2.000 Euro BU-Rente)

- Beitragsdynamik bis 5 %, Leistungsdynamik möglich

- ereignisabhängige Nachversicherungsgarantie

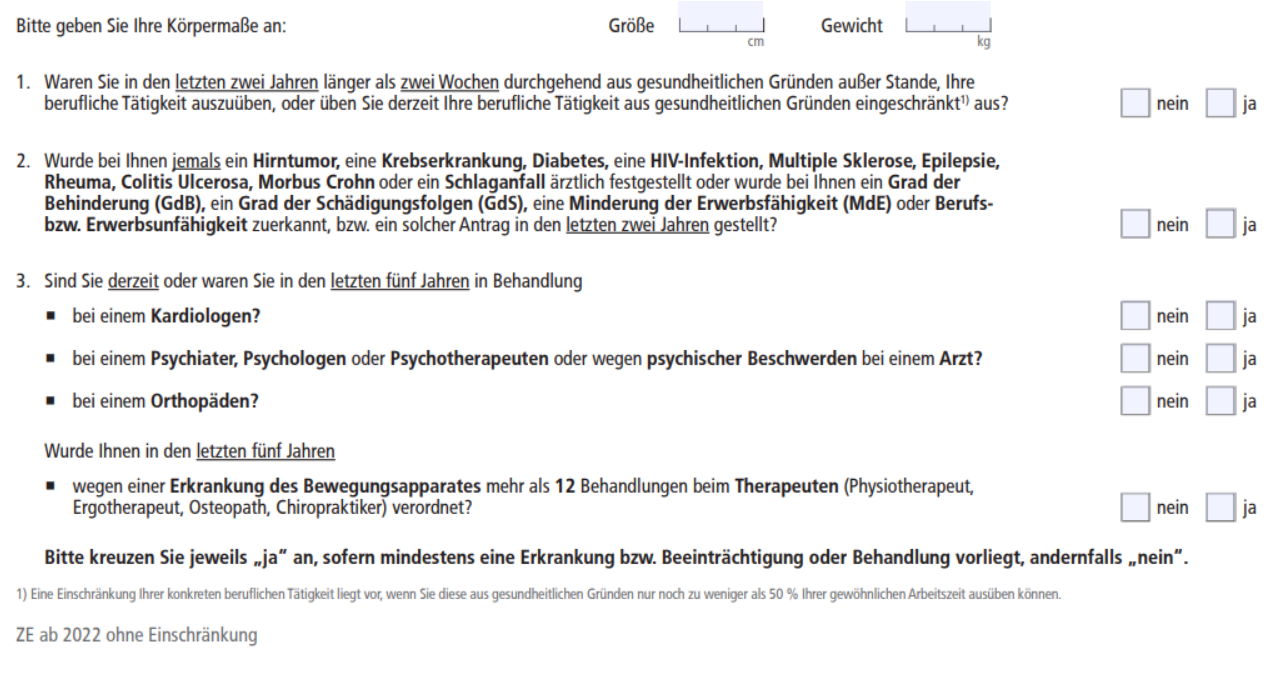

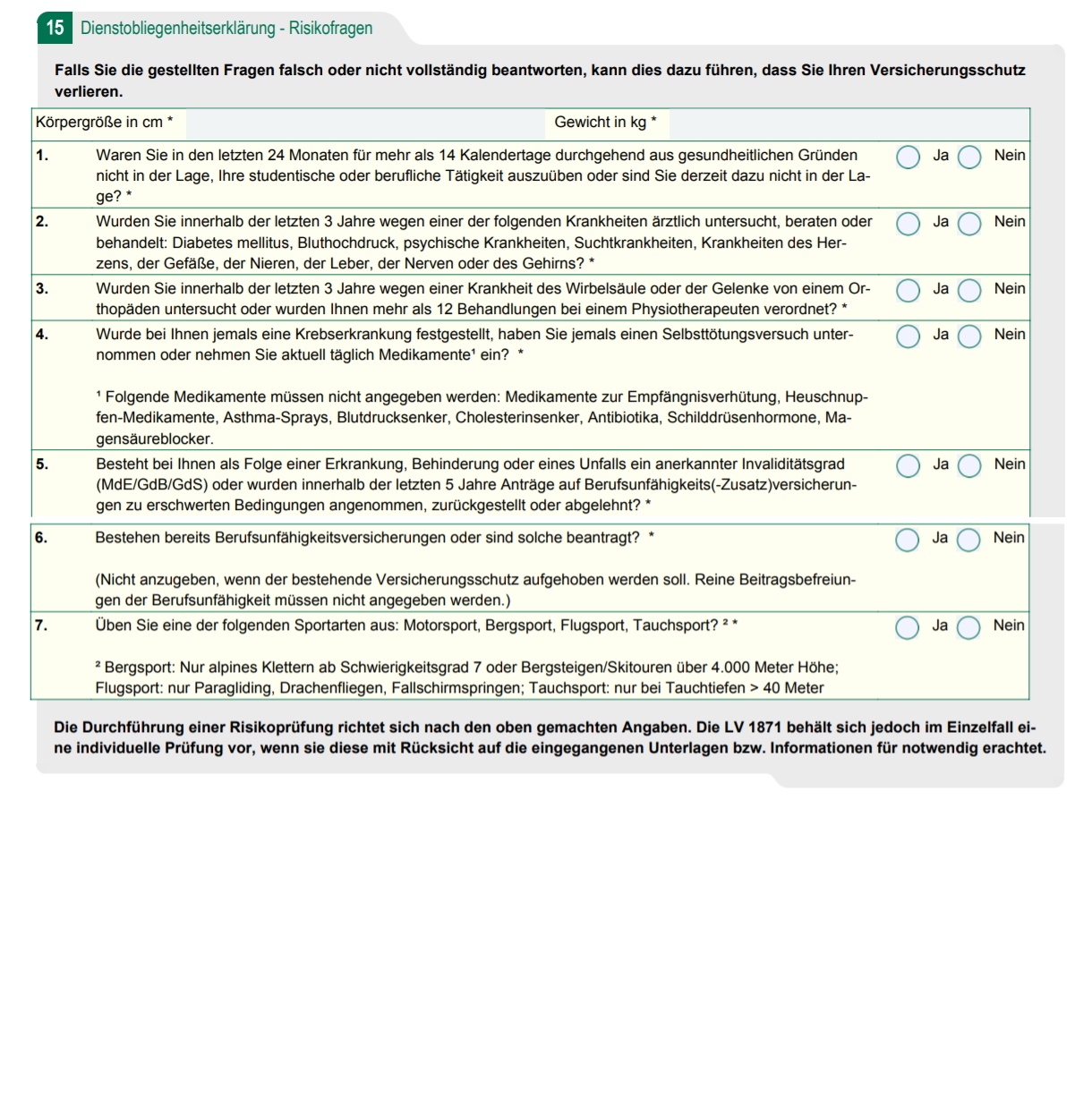

Wie sehen die Gesundheitsfragen der HDI BU-Aktion für Ärzte aus?

Für Medizinstudenten (Humanmedizin), Ärzte, Pharmaziestudenten, Apotheker sowie Studenten und Absolventen der Fachrichtungen Biologie / Chemie bietet der HDI aktuell ebenfalls eine zweiteilige Aktion mit vereinfachten Gesundheitsfragen an.

Diese Variante hier befristet den Abfragezeitraum auf 3 Jahre untersucht, behandelt oder beraten.

Die Versicherungsbedingungen der HDI Ego Top gehören zu den besten am Markt, speziell für Mediziner seit 09/2019 ein sehr interessantes Bedingungswerk.

Die Aktion ermöglicht eine qualitativ hochwertige BU-Absicherung mit einfacher und unmissverständlicher Gesundheitsprüfung. Die Abfragezeiträume sind auf 3 Jahre verkürzt und es wird nur nach tatsächlichen Untersuchungen, Behandlungen oder ärztlichen Beratungen in Abhängigkeit von bestimmten Behandlern gefragt.

Das schafft im Vergleich zu marktüblichen Gesundheitsfragen wertvolle Rechtssicherheit für den Versicherungsnehmer, da die Möglichkeiten des Versicherers Leistungen im Zuge einer vorvertraglichen Anzeigepflichtverletzung zu verzögern oder zu verweigern deutlich eingeschränkt werden.

Für wen funktioniert die HDI BU Aktion?

- Humanmedizin

- Molekulare Medizin

- Biomedizin

- Pharmazie

- Biotechnologie

- Industriebiologie

- Chemische Ökologie

- Mikrobiologie

- Biochemie

- Chemiewissenschaften

- Biowissenschaften

- Chemieingenieurwissenschaften

- Umweltbiologie

- Verfahrenstechnik (Schwerpunkt Biologie)

Voraussetzungen ist eine Mitgliedschaft im bts e.V. für Studenten oder im bts alumni e.V. für Absolventen. Durch diese entstehen mind. einmalige Zusatzkosten als Mitgliedschaftsjahresbeitrag.

*** Die Lebenspartner der bts e.V. oder bts alumni e.V. Mitglieder (Lebensunterhalt wird zusammen bestritten), Eheleute und Kinder (im Haushalt) können ebenfalls versichert werden.

Was bietet die HDI BU Aktion?

Welche Einschränkungen gelten für die HDI BU Aktion?

Wie sehen die Gesundheitsfragen der HDI BU Aktion aus?

Die Allianz BU-Aktion für Ärzte bietet eine maximale Absicherung von 1.750 Euro BU-Rente, die aber in der Ausgestaltung Bonusrente auf 2.275 erhöht werden kann. Medizinstudenten können bis zu 1.000 / 1.300 Euro BU-Rente absichern.

Das maximal mögliche Eintrittsalter beträgt 50 Jahre.

Voraussetzung ist eine kostenlose Mitgliedschaft im Verband der Heilberufe (VdH).

Vorteile und Optionen:

- 5 % Beitragsdynamik und 3 % Leistungsdynamik möglich

- ereignisabhängige Nachversicherung um insgesamt bis zu 1.500 Euro / 500 pro Ereignis ist möglich

Nachteile und Einschränkungen:

- Körpergröße & Gewicht werden erfragt

- Hobbys werden erfragt

- Mitgliedschaft im Verband der Heilberufe notwendig aber kostenlos

So sehen die Gesundheitsfragen der Allianz BU-Aktion für Ärzte aus:

Aktuelle BU-Aktionen für Ingenieure / Informatiker / MINT-Absolventen

Für Ingenieure, Wirtschaftsingenieure, Informatiker und Studenten dieser Studienrichtungen bietet der HDI aktuell eine BU-Aktion mit vereinfachten Gesundheitsfragen an. Die Versicherungsbedingungen der HDI Ego Top gehören zu den besten am Markt.

Die Aktion ermöglicht eine qualitativ hochwertige BU-Absicherung mit einfacher und unmissverständlicher Gesundheitsprüfung. Die Abfragezeiträume sind auf 3 Jahre verkürzt und es wird nur nach tatsächlichen Untersuchungen, Behandlungen oder ärztlichen Beratungen in Abhängigkeit von bestimmten Behandlern gefragt.

Das schafft im Vergleich zu marktüblichen Gesundheitsfragen wertvolle Rechtssicherheit für den Versicherungsnehmer, da die Möglichkeiten des Versicherers Leistungen im Zuge einer vorvertraglichen Anzeigepflichtverletzung zu verzögern oder zu verweigern deutlich eingeschränkt werden.

Für wen funktioniert die HDI BU Aktion?

- Wirtschaftsingenieure (auf Anfrage vorbeh. Prüfung VWI auch Informatiker allgemein)

- Wirtschaftsinformatiker (auf Anfrage vorbeh. Prüfung VWI auch Informatiker allgemein)

- Technische Betriebswirte

- Oder Ingenieure die auch Diplom-Kaufmann/ Diplom Volkswirt/ Diplom-Ökonom (o.ä) sind (Doppelstudium!!)

- Studenten dieser oder vergleichbarer Studienrichtungen

- Familienangehörige der genannten Berufsgruppen ***

Im Einzelfall ist die Aktion auch für vergleichbare Berufsgruppen verfügbar, bei Fragen dazu, kontaktieren Sie mich bitte einfach.

Voraussetzungen ist eine Mitgliedschaft im Verband der Wirtschaftsingenieure (VWI). Durch diese entstehen einmalige Zusatzkosten von 30 Euro für Studenten, 120 Euro für Vollmitglieder.

*** Die Lebenspartner der VWI Mitglieder (Lebensunterhalt wird zusammen bestritten), Eheleute und Kinder (im Haushalt) können ebenfalls versichert werden.

Was bietet die HDI BU Aktion?

Welche Einschränkungen gelten für die HDI BU Aktion?

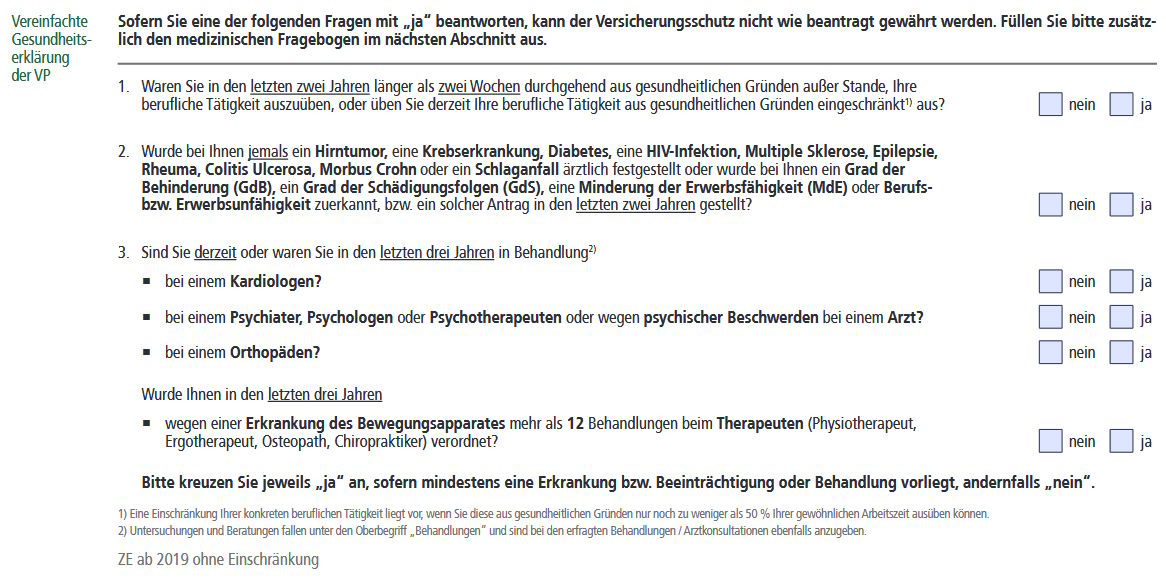

Wie sehen die Gesundheitsfragen der HDI BU Aktion aus?

Für wen funktioniert die vereinfachte Gesundheitsprüfung?

Für alle Mitglieder im Verband Deutscher Wirtschaftsingenieure e.V. (VWI). Also insbesondere technische Berufe und Absolventen technischer Studiengänge. Mehr dazu im Artikel LV1871 BU Aktion mit einfachen Gesundheitsfragen für VWI-Mitglieder seit 01.09.2020 …

Wie sehen die Gesundheitsfragen der LV1871 BU Aktion für VWI Mitglieder aus?

Was ist eine BU-Aktion mit einfachen Gesundheitsfragen?

BU-Aktionen sind häufig zeitlich befristete oder generell auf bestimmte Zielgruppen beschränkte Aktionsanträge mit reduzierten Gesundheitsfragen und / oder reduzierter Risikoprüfung.

Diese Aktionsanträge können beispielsweise im Umfang der Gesundheitsfragen oder in Bezug auf die abgefragten Zeiträume gegenüber regulären Antragsfragen vereinfacht sein.

Die in der Berufsunfähigkeitsversicherung üblichen Antragsfragen nach „geplanten Auslandsaufenthalten„, „Körpergröße / Gewicht“ und „gefährliche Hobbys“ entfallen teilweise.

BU-Aktionen bieten unter Umständen eine vorteilhafte oder besonders rechtssichere Vertragsannahme, sind aber ob diverser Einschränkungen und Nachteile mit Bedacht einzusetzen.

Warum machen Versicherer BU-Aktionen?

BU-Aktionen entstehen aus unterschiedlichsten Motiven heraus. Sie können beispielsweise rein vertrieblich motiviert sein. Boshaft formuliert: Der Versicherer braucht unbedingt Neugeschäft. Oder der Versicherer hofft auf Folgegeschäft, wie beispielsweise in der betrieblichen Altersvorsorge.

Derartige Kapriolen sind in den letzten Jahren allerdings seltener geworden.

BU-Aktionen sind heutzutage häufig eher eine Art „Rosinenpicken“. Versicherer umwerben erfahrungsbedingt besonders attraktive Zielgruppen mit vereinfachten Gesundheitsfragen. Beispielsweise begehrte Berufsgruppen mit geringem BU-Risiko und / oder besonders junge Kunden …

So ist die vereinfachte Gesundheitsprüfung unter 35 Jahren der LV1871 eigentlich keine klassische BU-Aktion. Eher eine zielgruppenorientierte Risikoprüfung. Nur bestimmte Berufsgruppen haben Zugang zu dieser vereinfachten Gesundheitsprüfung und nur dann, wenn der Interessent unter 35 Jahre alt ist.

Auch die Entwicklung von reinen Zielgruppenlösungen (Berufsverbände, Vereine usw.) hat in den letzten Jahren aus kalkulatorischen und aufsichtsrechtlichen Gründen an Bedeutung gewonnen. Objektiv umschriebene und abgegrenzte Kollektive ermöglichen den Versicherern eine Annahmepraxis, die in Bezug auf den Gesamtmarkt nicht möglich wäre.

Für wen eignen sich BU-Aktionen?

BU-Aktionen sind kein Allheilmittel. Sie sind hinsichtlich der technischen Ausgestaltung der Berufsunfähigkeitsversicherung limitiert. So können beispielweise die Absicherungshöhe und Anpassungsoptionen begrenzt oder Nachversicherungsoptionen generell ausgeschlossen sein.

BU-Aktionen eignen sich insbesondere wenn / für / als …

- zu komplexe Gesundheitshistorie, die eine vorteilhafte oder rechtssichere Annahme am regulären Markt ausschließt

- nachträgliche Anpassung bestehender Absicherungen, die den regulären Arbeitsaufwand nicht rechtfertigen würden

- als Basis oder als Ergänzungsvertrag für eine insgesamt bedarfsgerechte Lösung

- temporäre Lösung, wenn durch planbare ereignisabhängige Nachversicherung bedarfsgerecht nachjustiert werden kann

- Lösung bei gefährlichen Hobbys und Freizeitaktivitäten, durch die Risikozuschläge entstehen würden

Reine Faulheit bzgl. einer sorgsamen Aufbereitung der Gesundheitshistorie ist kein rationaler Grund für eine BU-Aktion und rächt sich zudem ob der technischen Einschränkungen dieser Aktionen häufig sehr schnell (bspw. bei sich verändernden Lebensumständen und Nachversicherungsbedarf).

Nachteile einer BU mit vereinfachten Gesundheitsfragen

BU-Aktionen haben im Vergleich zum freien Markt regelmäßig 4 wesentliche Nachteile und / oder Einschränkungen:

- Man ist auf den Aktionsversicherer, dessen Bedingungen und Berufsgruppeneinstufung angewiesen

- Technische Einschränkungen zum Abschlusszeitpunkt

- Technische Einschränkungen hinsichtlich zukünftiger Flexibilität und Anpassbarkeit

- Höhere Wahrscheinlichkeit auf Arglistanfechtung bei schwammigen BU-Aktionsanträgen

Die von mir hier gelisteten Versicherer sind im Kontext der jeweiligen Zielgruppen regelmäßig sowohl bedingungsseitig als auch preislich (hinsichtlich der Berufsgruppeneinstufung) eine praktikable Lösung. Ausnahmen bestätigen die Regel und längst nicht jede am Markt verfügbare BU-Aktion ist individuell qualitativ oder preislich vertretbar.

Ein plattes Beispiel: Nutze ich eine BU-Aktion um einen 25 % Risikozuschlag für gefährliche Hobbys zu umgehen, kostet mein Beruf bei diesem Versicherer ob dessen Berufsgruppeneinstufung aber 40 % mehr als ein vergleichbarer Versicherer, war das ein schlechter Deal.

Eine Berufsunfähigkeitsversicherung mit einfachen Gesundheitsfragen ist zum Abschlusszeitpunkt stets technisch limitiert, beispielsweise auf 2.000 Euro BU-Rente. Das ist beispielsweise weder für einen MINT-Absolventen noch für einen Mediziner eine bedarfsgerechte Absicherung. Als Basisabsicherung oder als Ergänzung für eine bestehende Absicherung, oder im Zuge planbarer späterer Anpassbarkeit über ereignisabhängige Nachversicherung können BU-Aktionen sinnvoll sein.

Also alles eine Frage sinnvoller und individueller Beratung zur Berufsunfähigkeitsversicherung, kein simples fire and forget.

Die spätere Flexibilität und Anpassbarkeit kann bei BU-Aktionen ebenfalls eingeschränkt sein. Beispielsweise durch nicht vorhandene Nachversicherungsoptionen oder limitierte Beitragsdynamiken. Auch diesbezüglich ist zu prüfen, inwiefern eine bedarfsgerechte Gesamtabsicherung realisiert werden kann.

Vorsicht – Arglistfalle und erhöhtes Risiko einer Anfechtung

Hartnäckig hält sich der Glaube, dass weniger Gesundheitsfragen immer die bessere Lösung seien. Tatsächlich kommt es aber vor allem auf den Inhalt der Gesundheitsfragen an, siehe Artikel Gesundheitsfragen lesen und verstehen.

BU-Aktionsanträge haben manchmal vergleichsweise schwammige Antragsfragen und verleiten zu Interpretationen seitens des Interessenten, die dem Versicherungsnehmer nach §19 VVG schlichtweg nicht zustehen. Derartige BU-Aktionen liste ich hier nicht.

Besonders gefährlich ist das, da speziell BU-Aktionsanträge mit der Gefahr eines erhöhten Verschuldungsgrades bei einer vorvertraglichen Anzeigepflichtverletzung einhergehen. Während bei den Verschuldungsgraden grobe Fahrlässigkeit / Vorsatz noch der Kausalitätsgegenbeweis möglich ist, gibt es im Zuge einer durch den Versicherer nachgewiesenen Arglist grundsätzlich keinerlei Leistungen in den ersten 10 Jahren.

Wesentliche Voraussetzung für den Nachweis des Verschuldungsgrades Arglist ist, dass der Versicherer dem Versicherungsnehmer wissentliche und willentliche Einflussnahme auf die Entscheidung des Versicherers nachweisen kann. Das ist unter der Sichtweise „gezielt (wissentlich / willentlich) gewählter Aktionsantrag“ grundsätzlich etwas gefährlicher als bei sauberen, regulären BU-Anträgen.

Mehr dazu im Artikel: Rechtliche Grundlagen vorvertraglicher Anzeigepflichtverletzungen

Kurzum: Bei Aktionsanträgen muss die Gesundheitshistorie unter der Zielsetzung Rechtssicherheit regelmäßig sogar noch genauer aufbereitet werden, als das bei regulären Anträgen der Fall ist.

Anmerkungen zu BU-Aktionen

BU Aktionen sind – ob der Einschränkungen und Nachteile – eher ultima ratio, aber kein pauschales Allheilmittel oder Bequemlichkeitslösung für Faule.

Es ist immer anzuraten und pauschal schlicht besser, zunächst mit mir gemeinsam die generelle Versicherbarkeit am Markt zu prüfen. Aus diesem Grund benötige ich auch bei konkretem Interesse an einer bestimmten BU-Aktion stets meinen ausgefüllten und unterschriebenen Gesundheitsfragebogen als Voraussetzung für eine sinnvolle Beratung zur Berufsunfähigkeitsversicherung.

Oft ist nach sorgsamer Aufbereitung weit mehr möglich, als man zunächst denkt.

Ein Aktionsantrag mit vereinfachten Gesundheitsfragen ist kein Blankoscheck, um sich als Halbtoter kurz vor einer anstehenden Berufsunfähigkeit noch irgendwie Versicherungsschutz zu erschleichen. Genau das kann unter Umständen mächtig in die Hose gehen, wie Sie in meinem Blogbeitrag zur spontanen Anzeigepflicht nachlesen können.

Kurzum: Auch eine BU Aktion ersetzt eine saubere Beratung nicht.

Allgemeine Hinweise zu den gelisteten Aktionen

Die obige Liste an BU-Aktionen erhebt keinen Anspruch auf Vollständigkeit. Versicherer mit bspw. zweifelhaften Antragsfragen, schlechten Versicherungsbedingungen oder sonstigen Fallstricken wurden in dieser Aufstellung gar nicht erst berücksichtigt.

Sinnvolle BU Aktionen erhöhen die Rechtssicherheit hinsichtlich der vorvertraglichen Anzeigepflichten und ermöglichen im Idealfall Annahmen zu teilweise vorteilhaften Konditionen, die bei normal scharfer Risikoprüfung nicht erzielbar wären.

Natürlich kann man solche Anbieter im Einzelfall ebenfalls prüfen. Lediglich eine Frage, welche qualitativen Abstriche man machen möchte und welche Widrigkeiten man bereit ist in Kauf zu nehmen.

Mir persönlich ist ein belastbarer Leistungsanspruch meiner Kunden wichtig, ich verzichte daher gern auf potentielle Pulverfässer in meinem Bestand.