Aktuell läuft ein medialer Hype zur ominösen spontanen Anzeigepflicht durch die Branchenmedien. Von Rechtsunsicherheit in der Berufsunfähigkeitsversicherung ist da die Rede. Die Berichterstattung weist teilweise fachliche Fehler auf und taugt leider eher zur Verwirrung, denn zur Aufklärung

Müssen sich ehrliche Versicherungsnehmer nun wirklich Sorgen um ihren Versicherungsschutz machen? Kann mir mein Berufsunfähigkeitsversicherer einen Strick drehen, wenn ich etwas nicht angegeben habe, wonach ich gar nicht gefragt wurde? Schauen wir uns das Thema im nachfolgenden Artikel doch einfach mal etwas genauer an …

Was ist eigentlich passiert?

Am 8.11.2016 sprach das Landgericht Heidelberg ein aus meiner Sicht völlig überbewertetes erstinstanzliches Urteil (LG Heidelberg vom 8.11.2016, 2 O 90/16). Hier die Story:

Ein Versicherungsnehmer, der an fortgeschrittener Multipler Sklerose litt, stellte am 25.03.2010 einen Antrag auf eine Berufsunfähigkeitsversicherung mit vereinfachten Gesundheitsfragen. Die Krankheit war bereits soweit fortgeschritten, dass der betroffene Versicherungsnehmer bereits seit dem 31.05.2005 (also schon gut 5 Jahre vor dem Antrag) als schwerbehindert im Sinne des §2 SGB IX eingestuft wurde.

Die vereinfachte Antragsfrage im Antrag vom 25.03.2010 lautete:

„Ich erkläre, dass bei mir bis zum heutigen Tage weder ein Tumorleiden (Krebs), eine HIV-Infektion (positiver AIDS-Test), noch eine psychische Erkrankung oder ein Diabetes mellitus (Zuckerkrankheit) diagnostiziert oder behandelt wurden. Ich bin nicht pflegebedürftig. Ich bin fähig, in vollem Umfange meiner Berufstätigkeit nachzugehen.

Nun sollte eigentlich auf der Hand liegen, dass jemand mit über 5 Jahren kontinuierlich höher eingestufter Schwerbehinderung ganz offensichtlich und per Definition nicht im vollen Umfang seiner Berufstätigkeit nachgehen kann. Das schließt die Definition einer Schwerbehinderung nach §2 SGB IX einfach aus.

Der Versicherer argumentierte aber gar nicht auf die „nicht“ korrekte Beantwortung dieser Antragsfrage, sondern nutzte sein Recht der Arglistanfechtung. Sehr stark vereinfacht argumentierte der Versicherer darauf, dass die schwere Erkrankung losgelöst vom Wortlaut der Antragsfrage angabepflichtig gewesen wäre und das LG Heidelberg gab dieser Argumentation erstinstanzlich recht. Belassen wir es zunächst mal dabei.

Medialer Hype um spontane Anzeigepflicht im Oktober 2017

Im Oktober 2017 kam neue Dynamik in das Thema. Versicherungsmakler Helberg schrieb einen Blogartikel, welcher quer durch die Branchenmedien aufgegriffen wurde. Der genaue Hintergrund ist hier noch eher unklar, bzgl. der Geschehnisse kann ich daher zunächst nur auf die mediale Berichterstattung zurückgreifen. Folgendes sei demnach passiert:

Der Versicherungsmakler deckte 2014 einen Kunden via Aktionsantrag mit vereinfachten Gesundheitsfragen ein. Heißt, der Makler hat eine Berufsunfähigkeitsversicherung vermittelt. Der Kunde litt gemäß Medienangaben wiederum an Diabetes Typ II und einer chronischen Niereninsuffizienz.

Die Antragsfrage im Aktionsantrag lautete:

(1) Sind Sie uneingeschränkt arbeitsfähig, (2) üben Ihre berufliche Tätigkeit in vollem Umfang aus und (3) waren in den letzten fünf Jahren nicht länger als zwei Wochen zusammenhängend arbeitsunfähig?

Legt man diese Antragsfrage (das dürfte die Aktion der Basler in 2014 gewesen sein) im Wortsinne der genannten Erkrankungen aus, ist sie zweifellos zu bejahen. Eine chronische Niereninsuffizienz (Nierenversagen) liegt im Wortsinne der ICD 10 Systematik dann vor, wenn die Funktion der Nieren beidseitig bereits unter 60 % liegt. Das heißt im Klartext: Dialyse unausweichlich, Berufsunfähigkeit nur eine Frage der Zeit. Wenigstens der erste Teil der Antragsfrage wäre damit automatisch gerissen. Gleichwohl, ich kenne die konkrete Story nicht, kann mich bei der Erläuterung nur auf die mediale Berichterstattung beziehen.

Aber auch hier argumentierte der Versicherer nicht auf eine falsche Beantwortung der Antragsfragen selbst, sondern auf Arglist und die spontane Anzeigepflicht. Sinngemäß auch hier wieder der Tenor: Der Versicherungsnehmer hätte ungeachtet der Antragsfrage die Erkrankung angeben müssen.

Versicherungsmakler Helberg argumentierte nun in seiner Pressemitteilung vom 23.10.2017 wie folgt:

Wie kann ein Versicherungskunde eine Versicherungsgesellschaft arglistig täuschen, wenn er alle Fragen des Versicherers in dessen Antragsformular vollständig und wahrheitsgemäß beantwortet? … Seit einer Änderung des Versicherungsvertragsgesetzes im Jahr 2007 müsse der Kunde schließlich nur noch die Gefahrumstände anzeigen, die erheblich sind und nach denen der Versicherer in Textform gefragt habe. … Das Vorgehen dieser Versicherer führe akut zu extremer Unsicherheit für die Versicherungskunden.

Der Makler ging sogar soweit, dass er via Pressemitteilung einen „Verzicht auf die spontane Anzeigepflicht“ als Rating- und Test-Merkmal forderte.

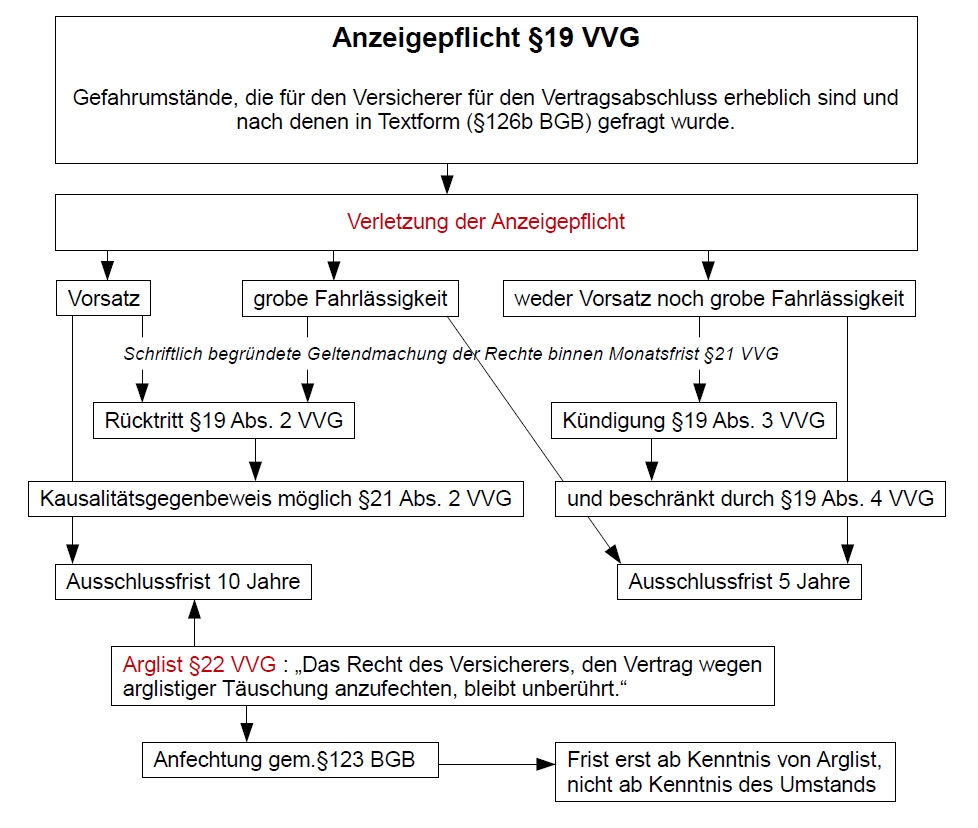

Exkurs vorvertragliche Anzeigepflicht und Arglist

Im alten Versicherungsvertragsgesetz (vor 2008) bestand gemäß §16 VVG a.F. noch eine sehr weit reichende Anzeigepflicht (also auch über die eigentlichen Antragsfragen hinaus). Diese „Notwendigkeit“ Umstände auch ohne explizite Antragsfragen angeben zu müssen, wurde spontane Anzeigepflicht genannt.

Mit dem neuen Versicherungsvertragsgesetz von 2008 wurden die Spielregeln für das Thema vorvertragliche Anzeigepflicht deutlich zu Gunsten der Versicherungsnehmer modifiziert. In der neuen Fassung schreibt der §19 des neuen VVG seit 2008 die Textform vor.

Stark vereinfacht heißt das, angabepflichtig gem. Abs. 1 §19 VVG sind nur jene gefahrerheblichen Umstände, nach denen der Versicherer in Textform gefragt hat.

Aber hier beginnen die fachlichen Fehler des Kollegen und insbesondere der medialen Berichterstattung. Die Textformerfordernis des Abs. 1 § 19 VVG gilt nur für die Absätze 2-4 des §19 VVG. Das meint, die Rechtsfolgen der Textformerfordernis gelten für schuldlose, fahrlässige, grob fahrlässige und vorsätzliche Anzeigepflichtverletzungen.

Ausgenommen davon ist der Verschuldungsgrad Arglist, geregelt im §22 VVG, Wortlaut:

Das Recht des Versicherers, den Vertrag wegen arglistiger Täuschung anzufechten, bleibt unberührt.

Für Arglist – und genau das wurde den Versicherungsnehmern in genannten Fällen vorgeworfen – gelten die §§22 VVG und 123 BGB und diese sehen eben keine Textformerfordernis vor. Die Aussage des Versicherungsmaklers Helberg, der Versicherungsnehmer müsse nur beantworten, wonach er gefragt wurde, ist so in dieser absoluten Form damit schlichtweg fachlich unvollständig.

Zum besseren Verständnis empfiehlt sich ein Blick auf die nachfolgende Übersicht zu den Konsequenzen einer vorvertraglichen Anzeigepflichtverletzung abhängig vom Verschuldungsgrad:

Was heißt Arglist konkret und warum ist das so?

Arglist heißt stark vereinfacht, dass der Versicherungsnehmer den Versicherer mit expliziter Schädigungsabsicht zur Annahme des Versicherungsantrags gebracht hat. Bei Arglist spielt nicht der Umstand selbst, sondern die hinter dem Handeln des Versicherungsnehmers stehende Absicht eine Rolle.

Verdeutlichen wir das mal an einem einfachen Beispiel:

Sie sitzen in Ihrem wunderschönen, von malerischen Wald umgebenen, neuen Haus. Problem, der Wald rings um Sie herum steht lichterloh in Flammen. Heißt, in 10,20 oder 30 Minuten ist dann auch Ihr Haus dran.

Nun googlen Sie fix noch nach einer Wohngebäudeversicherung und schauen sich den Antrag an. Da steht nun nur, ob Sie in den letzten 5 Jahren einen Vorschaden in der Wohngebäudeversicherung hatten. Sie kreuzen guten Gewissens ein „Nein“ an, ihr Haus ist ja neu und einen Schaden hatten Sie noch nicht.

Problem ist: Sie wussten ganz genau, dass Ihr Haus in den nächsten 30 Minuten brennen wird. Ihre Absicht ist klar: Sie möchten die Versicherungsgemeinschaft schädigen, wohl wissend, dass der Versicherungsfall unmittelbar bevor steht.

Genau das ist Arglist.

Die Rechte des Versicherers gemäß §22 VVG und §123 BGB sind ein Schutzmechanismus für die Versicherungsgemeinschaft. Eben um genau diese Versicherungsgemeinschaft vor arglistig „erschlichenen“ Leistungsansprüchen zu Lasten der Versicherungsgemeinschaft zu schützen. Versicherungsnehmer denken ja häufig gern, dass Versicherer Leistungen aus irgendeinem ominösen Geldspeicher zahlen würden. Nein, es ist und bleibt das Geld der Gemeinschaft aller Versicherungsnehmer im Tarif / Kollektiv etc. …

Gleichwohl ist das Versicherungsunternehmen vollständig in der Beweislast. Heißt, der Versicherer muss Ihnen die Arglist in Bezug auf Ihre Handlung nachweisen. Das gestaltet sich in der Praxis einer Berufsunfähigkeitsversicherung mehr als schwierig.

Oder etwas platter formuliert: Nur weil ein Versicherer eine arglistige Täuschung vermutet, heißt das noch lange nicht, dass der Versicherer diesen Beweis auch führen kann, sinngemäß „damit durchkommt“.

Warum setzt ein Versicherer nun überhaupt auf Arglist, wenn diese so schwer zu beweisen ist und wie zuvor hergeleitet, dieAntragsfragen ohnehin gerissen sind. Das Problem aus Versicherersicht besteht darin, dass Antragsfragen stets der Inhaltskontrolle via §§305 BGB ff unterliegen. Und bei dieser Inhaltskontrolle ist stets vom Verständnis des durchschnittlich verständigen Versicherungsnehmers auszugehen. Das führt in der Praxis dazu, dass die Rechtssprechung in Bezug auf die Auslegung von Antragsfragen fast immer sehr deutlich zu Gunsten der Versicherungsnehmer ausfällt.

Würde der Versicherer in den vorliegenden Fällen auf die wortwörtliche Erfüllung der Antragsfragen pochen, wäre überspitzt davon abhängig, was der Richter zum Frühstück hatte. Genau das ist eben der Grund, warum Versicherer in beispielhaft genannten Situationen auf Arglist abzielen. Denn wie erläutert, dort spielt die wortwörtliche Erfüllung keine Rolle, nur die Handlungsabsicht des Versicherungsnehmers ist relevant.

Gleichwohl ist Arglist in Kombination mit dem Thema spontane Anzeigepflichten rechtlich nicht ganz unproblematisch. Es ist schlichtweg weder ausgeurteilt noch gesetzlich klar definiert, ab wann ein Umstand unabhängig von den Antragsfragen angabepflichtig ist / wäre ( spontane Anzeigepflicht ). Es gilt: 10 Juristen, 20 Meinungen …

Daraus folgt aber vor allem: Als Vermittler lässt man Kunden nicht mit „nur was der Versicherer gefragt hat“ ins Verderben rennen. Macht man nicht. Und Interessenten mit unheilbarer Autoimmunerkrankung Multiple Sklerose + Schwerbehinderung oder chronischer Niereninsuffizienz + Diabetes Typ II versichert man nicht mehr gegen Berufsunfähigkeit, genau so wenig wie ein brennendes Haus.

Was heißt das für Sie als Interessent oder Versicherungsnehmer?

Es besteht weder eine „dramatische Rechtsunsicherheit“ noch ist irgendetwas wirklich Neues passiert. Die rechtlichen Rahmenbedingungen sind seit 2008 unverändert gegeben. Ein redlicher Versicherungsnehmer, der sich von einem sauber arbeitenden Versicherungsmakler beraten lässt, hat absolut nichts zu befürchten.

Die Praxis – wie auch an den zwei Beispielen erläutert – zeigt leider, dass regelmäßig weder Versicherungsnehmer noch Versicherungsvermittler sauber arbeiten.

Bei Anfragen bezüglich einer Berufsunfähigkeitsversicherung mit vereinfachten Gesundheitsfragen fordere ich vom Interessenten stets trotzdem meinen Gesundheitsfragebogen an. Ohne diesen ist eine vernünftige Beratung auch zu Aktionsanträgen mit vereinfachten Gesundheitsfragen schlichtweg gar nicht sauber möglich und findet bei mir auch nicht statt.

Meine berufliche Praxis zeigt, 9 von 10 Interessenten haben dann bereits spontan kein Interesse mehr an einer Beratung. Man wolle ja nur fix ein Angebot mit den vereinfachten Gesundheitsfragen. Sorry, es mag genug Makler geben, die genau diesen Schwachsinn mitmachen und Aktionsanträge am Fließband kloppen. Ich nicht.

Deutlich sollte es mit meiner nachfolgenden Erklärung werden:

Als Versicherungsmakler bin ich allein den Interessen meiner Kunden verpflichtet. Das heißt explizit nicht, dass ich auf Gedeih und Verderb Halbtote irgendwie in Versicherungskollektive trickse, um die Versicherungsgemeinschaft zu schädigen. Meinen Bestandskunden bin ich im Sinne nachhaltigen Versicherungsschutzes ebenfalls verpflichtet. Eine Verpflichtung Interessenten mit brennenden Häusern zu Lasten meiner Bestandskunden zu versichern, besteht hingegen nicht.

Besteht eine saubere Möglichkeit Versicherungsschutz zu erlangen, werde ich mich für meine Kunden immer in genau diesem Sinne mit allen Kräften einsetzen. Kreuzchenbingo ohne saubere Beratung spielen Sie dann aber bitte lieber bei einem anderen Vermittler.

Das sagen meine geschätzten Versicherungsmaklerkollegen zum Thema spontane Anzeigepflicht

Guido Lehberg – Auf der-buprofi.de zum Thema Vereinfachte Gesundheitsfragen als Hinterhalt

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Schöner Beitrag. Ein schwieriger Sachverhalt wird fachlich und sachlich sehr gut dargestellt und so erklärt, dass ihn auch Laien verstehen.

Kompliment, Kollege.

Sauber recherchiert, stark argumentiert und deutlich erklärt.

Endlich ein Kollege, der – gegen den Mainstream – eine eigene Sicht mit eigener Meinung öffentlich vertritt und nicht blindwütig auf anders argumentierende Kollegen eindrischt. … like it …

/signed

Wer glaubt eine Versicherung auf Kosten der anderen Versicherten bescheißen zu können, wird mit sehr hoher Wahrscheinlichkeit seine gerechte Strafe bekommen, eine Leistung aber mitnichten…

Das ist quasi die Kurzfassung des Artikels.

Guten Tag Herr Breitag,

leider muss ich Ihnen in Bezug auf die Nierenerkrankung widersprechen. Erstens bedeutet chronische Niereninsuffizienz nicht, dass die Nieren weniger als 60% leisten. Vielmehr bedeutet es, dass die Nieren auf nicht absehbare Zeit nicht normal funktionieren. Es gibt 5 Stadien der Nierenerkrankungen, wobei lediglich die fünfte Stufe (CKD 5) als Nierenversagen gewertet wird. Diese tritt ein, wenn die Gesamtnierenleistung bei weniger al 15% angelangt ist. Mit einer Nierenleistung von 60% wäre man in CKD Klasse 2-3 und hätte überhaupt keine Beschwerden und wäre somit auch nicht beruflich eingeschränkt. Dies gilt auch egal für welchen Beruf. Insofern besteht hier eben keine spontane Anzeigepflicht und der Versicherte hat eben nicht die erste Frage „gerissen“ wie Sie salopp formulieren. Mit 60% Nierenleistung gilt man allgemein als voll arbeits-/und berufsfähig, da es praktisch zun keinerlei Einschränkungen kommt.

Mit freundlichen Grüßen

Der ganze Beitrag erklärt, dass es keine spontane Anzeigepflicht gibt. Insofern kann diese auch nicht bestehen. Hier kommen die Begriffe gedehnte / mitgebrachte Berufsunfähigkeit in Betracht. Die ICD 10 Systematik ist verlinkt, die möglichen Stadien gehen daraus hervor. Benannt wurde ein mögliches Szenario. Welches Szenario vorlag, ist der Pressemitteilung nicht zu entnehmen, das steht im letzten Satz des besagten Absatzes. Insofern können Sie mir selbstverständlich gern widersprechen, ergibt nur keinen Sinn.