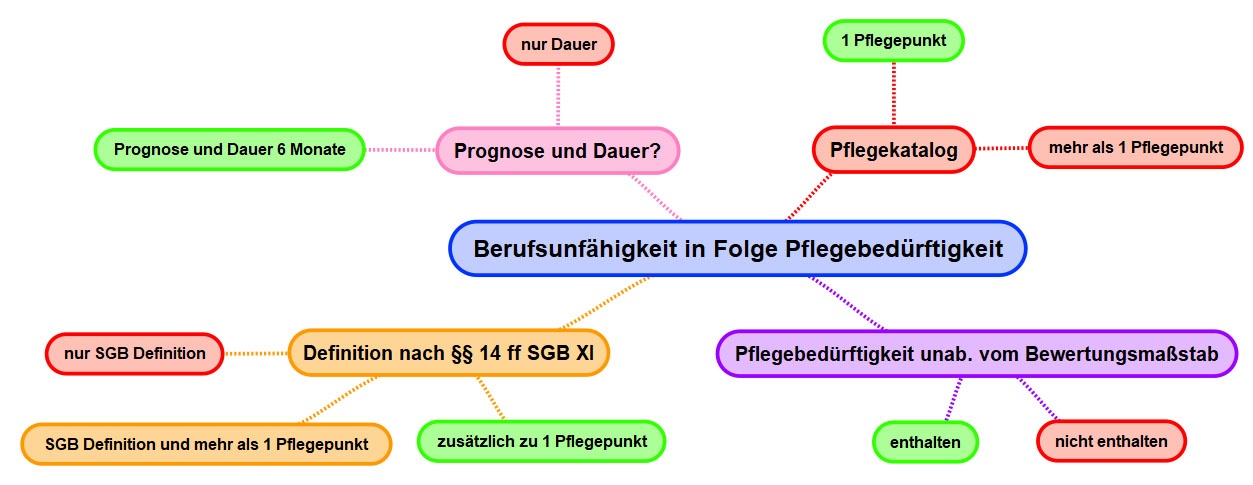

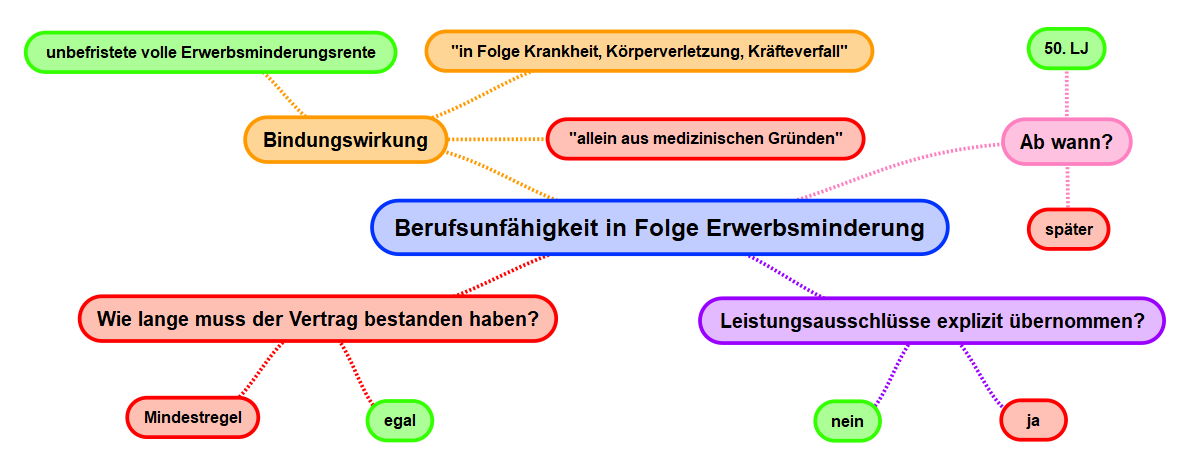

Schwere Krankheiten & Krebsklausel Berufsunfähigkeitsversicherung

Etwa seit 2017 integrierten zunehmend mehr BU-Versicherer additionale Leistungsauslöser in Folge besonders schwerer Erkrankungen oder spezieller Beeinträchtigungen in ihren Versicherungsbedingungen. Im Januar 2019 führte die Alte Leipziger die Krebsklausel ein.

Diese Entwicklung war und ist in erster Linie vertrieblich motiviert und begründet. „Du bekommst Geld wenn du Krebs hast …“ ist schlichtweg viel einfacher zu verstehen, als das gleichermaßen komplexe, wie auch abstrakte – aber real viel weiterreichendere – Leistungsversprechen einer Berufsunfähigkeitsversicherung.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}