Was ist die AU-Klausel? Ist die AU-Klausel in der Berufsunfähigkeitsversicherung sinnvoll? Wann lohnt sich der Mehrbeitrag für Leistungen bei Arbeitsunfähigkeit?

Inhalt dieses Artikels

- Was ist die AU-Klausel?

- AU-Klausel in den Versicherungsbedingungen einer Berufsunfähigkeitsversicherung

- Werbung und Realität – Wann ist die AU Klausel sinnvoll?

- Theoretisches Praxisbeispiel zur AU-Klausel bei diffizilem Tätigkeitsbild

- AU-Klausel oder Krankentagegeld?

- Fazit zur AU Klausel und Entscheidungshilfe

Was ist die AU-Klausel?

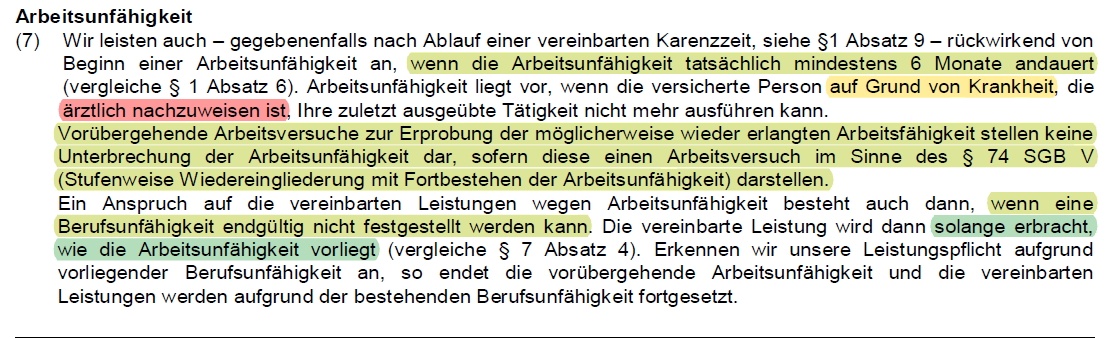

Leistungen bei Arbeitsunfähigkeit (AU-Klausel) sind formal eine Leistungserweiterung ggü. dem Kernleistungsversprechen einer Berufsunfähigkeitsversicherung. Eine Leistung in Folge der AU-Klausel wird marktüblich bei Nachweis einer zusammenhängenden, ununterbrochenen Arbeitsunfähigkeit über 6 Monate erbracht.

Bei den meisten Versicherern fällt für die Vereinbarung dieser Klausel eine Mehrprämie (ca. 6-15 %) an.

Folgt man den werblichen Darstellungen der Versicherer, ermöglicht die AU-Klausel schnelle und einfache Leistungen aus der Berufsunfähigkeitsversicherung. Werbeversprechen sollte man jedoch stets kritisch hinterfragen. Aus meiner persönlichen Sicht bieten AU-Klauseln häufig keinen Mehrwert.

Über die Geschichte der AU-Klausel

Leistungen bei Arbeitsunfähigkeit wurden ursprünglich von der Condor Lebensversicherungs-Aktiengesellschaft im Jahr 1999 eingeführt.

Das Marketing der Condor prägte insbesondere zwischen 2012 und 2014 das heutige marktübliche Verständnis der AU-Klausel. Und führte in Folge dazu, dass heute im Prinzip alle relevanten BU-Versicherer eine solche Klausel in die Versicherungsbedingungen aufgenommen haben, respektive als Extra gegen Mehrprämie anbieten.

So sah die AU-Klausel der Condor bspw. 01/2012 aus:

Die Condor betonte im Marketing stets, die AU-Klausel leiste allein auf Grund eines „gelben Scheins“ (Krankschreibung) und hob die formal unbegrenzte Leistungsdauer regelmäßig hervor. Diese Klausel gibt es heute in aktuellen Versicherungsbedingungen (auch der Condor) so nicht mehr.

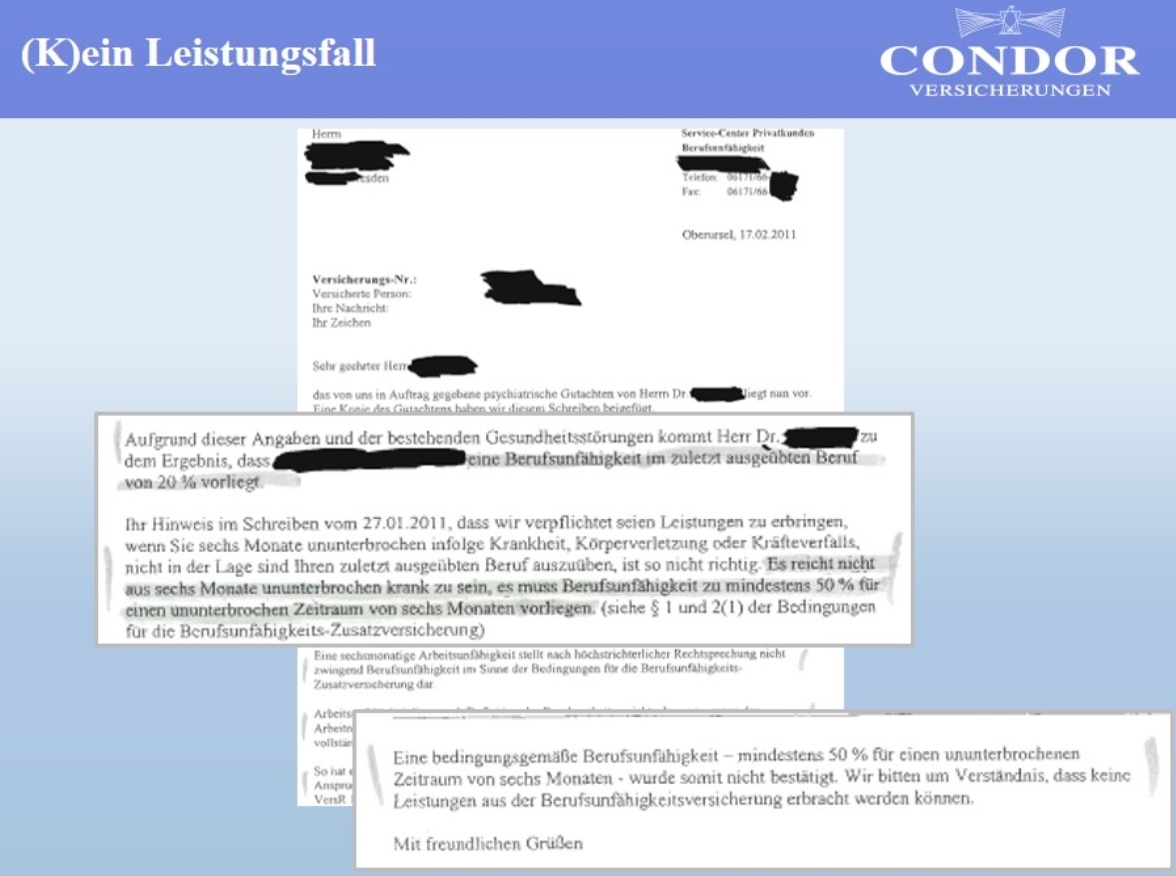

Um diese Aussagen zu untermalen wurde damals in Präsentationen mit einem Ablehnungsschreiben eines Mitbewerbers – der Alte Leipziger aus Oberursel – gearbeitet:

Die Alte Leipziger hatte hier anscheinend einen Leistungsfall in Folge eines ärztlichen Gutachtens abgelehnt. Genaueres über diesen Fall ist mir nicht bekannt.

In der Begründung wird erwähnt, dass allein „sechs Monate ununterbrochen krank zu sein“ keine BU-Leistung begründe. Hier setzte die Condor an und suggerierte, dass allein der gelbe Schein gemäß hauseigenen Bedingungen ausreichen würde, um die BU-Leistung auszulösen. So wird die AU-Klausel leider auch heute noch von allen Versicherern beworben.

Tatsächlich war es auch damals schon komplizierter. Schon allein dadurch, dass die Condor einen expliziten ärztlichen Nachweis forderte (die ärztlich nachzuweisen ist), was nicht mit einer reinen Krankschreibung verwechselt werden darf.

Die Ratingagentur Franke und Bornberg stufte die AU-Klausel damals noch sinngemäß als Werbegag ein. Rechnet man heute undifferenziert über die Vergleichssoftware von Franke und Bornberg, steht regelmäßig eine Allianz vorn in der Bewertung. Warum? Die Allianz hat die AU-Klausel bereits ohne Mehrbeitrag in den Versicherungsbedingungen integriert. Wählt man die aufpreispflichtige Option auch bei anderen Versicherern dazu, steigt deren Bewertung um bis zu 11 %. So können sich Meinungen von Ratingagenturen über die Jahre ändern …

AU-Klausel in den Versicherungsbedingungen einer Berufsunfähigkeitsversicherung

Die tatsächliche Ausprägung von AU-Klauseln in den Versicherungsbedingungen ist stark unterschiedlich. Das führt auch zum komplexesten Entscheidungsbaum aller meiner Artikel zu den Auswahlkriterien einer Berufsunfähigkeitsversicherung.

Die tatsächliche Ausprägung einer AU-Klausel ist im ersten Schritt eigentlich gar nicht so entscheidend. Aus meiner persönlichen Sicht ist es zunächst wichtiger zu wissen, wann eine AU-Klausel sinnvoll ist. Wenn ich diese Klausel ob individueller Gegebenheiten tatsächlich brauche, sollte ich natürlich auf bestmögliche Formulierungen achten.

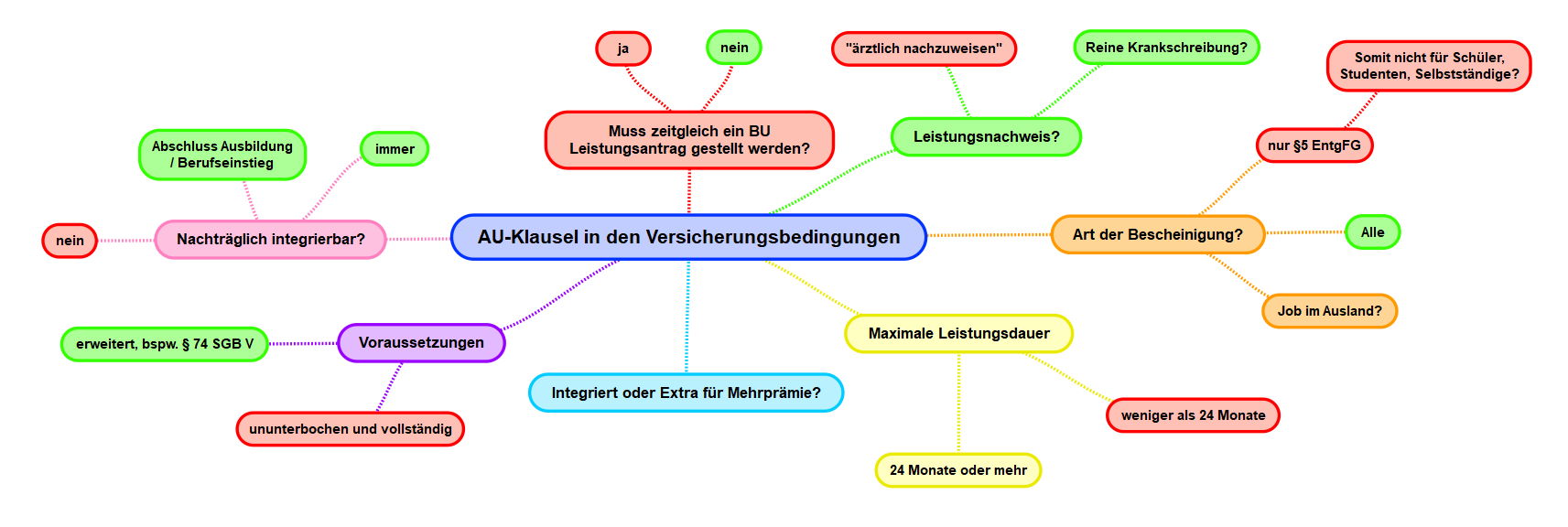

Schaut man sich die unterschiedliche Ausprägung von AU-Leistungen in Versicherungsbedingungen genauer an, sollte man insbesondere folgende Merkmale prüfen:

Wir unterscheiden zunächst zwei Arten der AU-Klausel. Zum Einen AU-Klauseln, bei denen zeitgleich ein BU-Leistungsantrag gestellt werden muss, zum Anderen AU-Klauseln wo genau das nicht der Fall ist.

Die bedingungsseitige Notwendigkeit eines zeitgleichen BU-Leistungsantrags ist aus meiner Sicht ein absolutes NoGo, wenn eine AU-Klausel benötigt wird. Die AU-Leistung ist dann keine rechtlich eigenständige Leistungsart, was einen sehr komplexen juristischen Rattenschwanz nach sich zieht.

Eine solche Regelung findet sich bspw. beim HDI im Tarif Ego Top Stand 01/2022:

Abgesehen vom juristischen Rattenschwanz spricht auch eine einfache praktische Überlegung gegen eine solche Klausel. AU-Leistungen machen ja insbesondere dann Sinn, wenn entweder die Komplexität des Berufsbilds oder die Komplexität der gesundheitlichen Beeinträchtigungen einen objektiven BU-Leistungsnachweis erheblich erschweren.

Salopp, beispielsweise dann, wenn der gegebene Therapie-, Behandlungs-, Diagnosestand (medizinische Unterlagen) noch nicht ausreichend ist, um eine BU-Leistung zu beantragen.

Muss ich also mit diesen aktuell noch nicht hinreichenden medizinischen Unterlagen zeitgleich eine BU-Leistung beantragen, ist das für mich eventuell ein sehr nachteiliger Zeitpunkt. Nichts und niemand sollte mir aufzwingen, wann ich meinen BU-Leistungsantrag zu stellen habe.

Wenn ich eine AU-Klausel brauche, dann immer ohne die Notwendigkeit eines zeitgleichen BU-Leistungsantrags.

Die Voraussetzungen für einen Leistungsnachweis über eine AU-Klausel unterscheiden sich in zwei wesentlichen Aspekten. Zum Einen der gesamten zeitlichen Voraussetzungen (Dauer und Prognose), zum Anderen in der Art der vom Versicherungsnehmer zu erbringenden Nachweise.

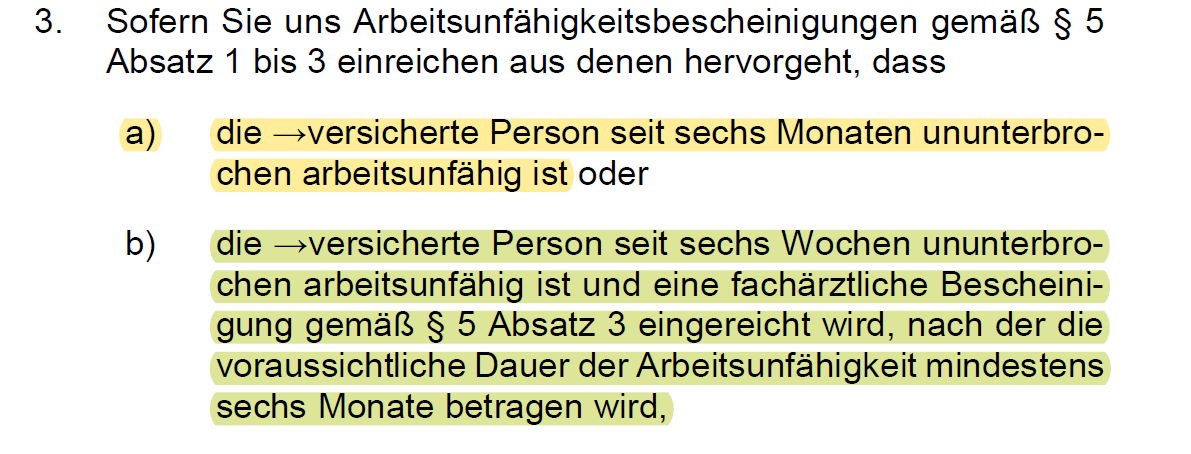

Eine ideale zeitliche Regelung findet sich beispielsweise in den Versicherungsbedingungen der LV1871 Golden BU 01/2022:

Ein Leistungsnachweis ist möglich, wenn entweder bereits 6 Monate Arbeitsunfähigkeit vorlagen (Dauer), oder bereits 6 Wochen Arbeitsunfähigkeit vorlagen (Dauer) und eine Prognose für insgesamt 6 Monate oder mehr besteht.

Wenn eine AU-Klausel tatsächlich gebraucht wird, sollte die zeitliche Regelung Stand heute genau so (oder theoretisch besser) aussehen. Marktüblich ist, dass nur die 6 Monate bereits zurückgelegte Dauer Leistungsvoraussetzung sind.

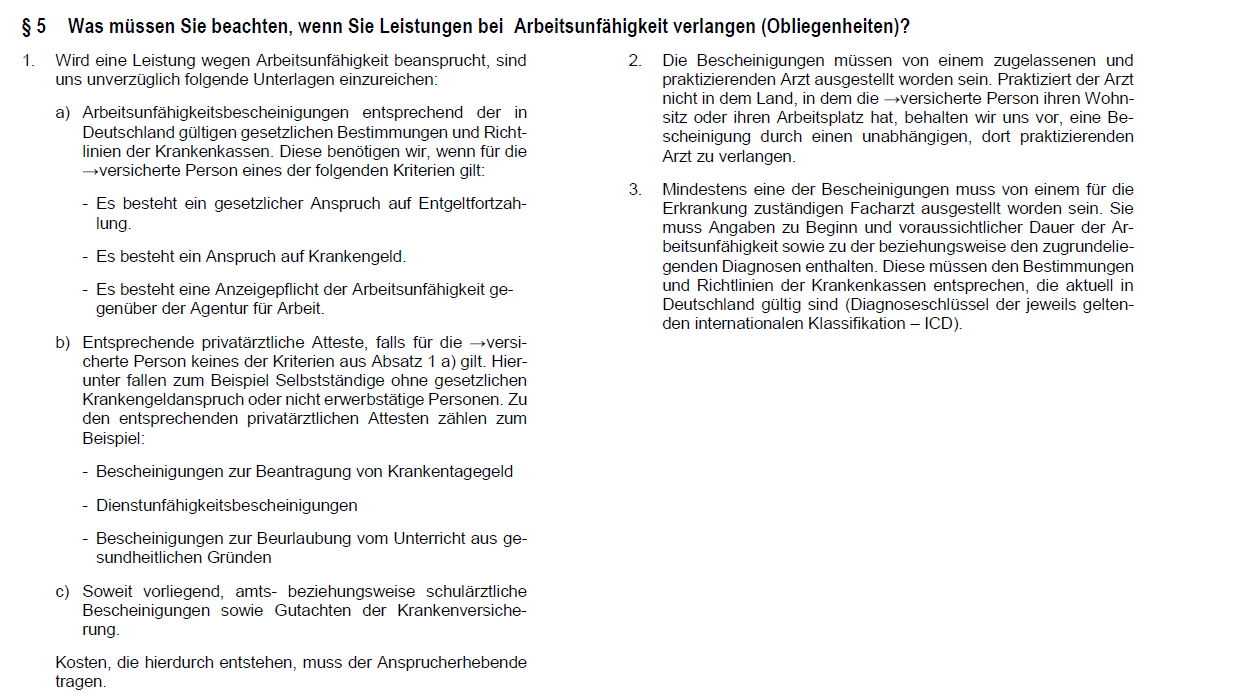

Die Regelungen zur Art des Leistungsnachweises sind wiederum nicht nur am heutigen Markt, sondern insbesondere auch im Vergleich zu Alttarifen stark unterschiedlich.

In älteren Tarifgenerationen reicht beispielsweise die reine Krankschreibung regelmäßig nicht aus, die Arbeitsunfähigkeit ist ärztlich nachzuweisen. Das meint, aussagekräftige medizinische Unterlagen sind vom Versicherungsnehmer vorzulegen. Und genau das nicht tun zu müssen ist ja einer der theoretischen, vielfältig beworbenen Vorteile einer AU-Klausel.

Ob der vielfältigen unterschiedlichen Ausgestaltungen hinsichtlich der erforderlichen Nachweise in aktuellen und älteren Tarifgenerationen wäre eine umfassende Erläuterung anhand von Beispielen schlicht erschlagend.

Grundsätzlich gilt: Wenn ich eine AU-Klausel tatsächlich brauche, sollte der Leistungsnachweis allein durch Atteste (Krankschreibungen) erbringbar sein und möglichst für alle Arten von Erwerbstätigkeit sauber geregelt sein.

Dies ist beispielsweise in der Golden BU der LV1871 01.2022 der Fall:

In diesem Beispiel ist der Leistungsnachweis für alle Arten von Erwerbstätigen, sowie für gesetzlich als auch für privat Krankenversicherte sauber und abschließend geregelt.

Marktüblich wird häufig nur der deutsche Arbeitnehmer (und Azubi) mit §5 EntgFG sauber abgebildet, das greift zu kurz. Weiterhin ist der individuelle Einzelfall bei der Auswahl geeigneter Versicherungsbedingungen zu berücksichtigen, beispielsweise wenn geplant ist, zukünftig im Ausland zu arbeiten.

Martküblich bedingt die Definition einer Arbeitsunfähigkeit im Sinne einer Berufsunfähigkeitsversicherung eine ununterbrochene Arbeitsunfähigkeit von 100 %. Das heißt wirklich, dass am Freitag nicht versäumt werden darf, die AU-Bescheinigung zu verlängern, damit sie nicht am Montag unterbrochen wird.

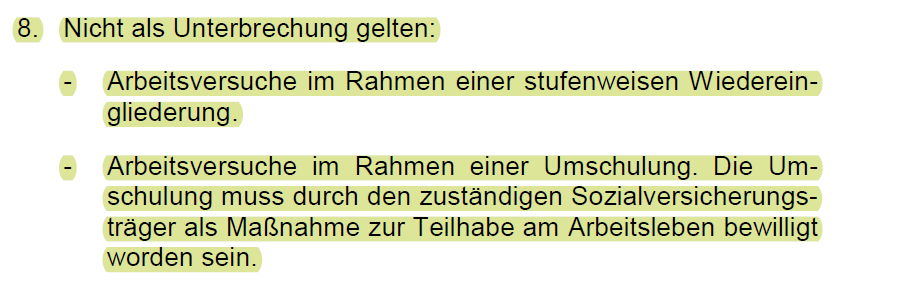

Das heißt auch, dass „Probearbeiten“ ( Arbeitsversuch nach § 74 SGB V und § 44 SGB IX) oder „Überobligation“ (Arbeiten obwohl man eigentlich gar nicht mehr kann) eine Unterbrechung der zusammenhängenden Arbeitsunfähigkeit darstellen und zu einer Nichtleistung führen können.

Die Regelungen (und ergänzende Rechtsprechung) in der Krankentagegeldversicherung ist hier regelmäßig erheblich besser für den Versicherungsnehmer.

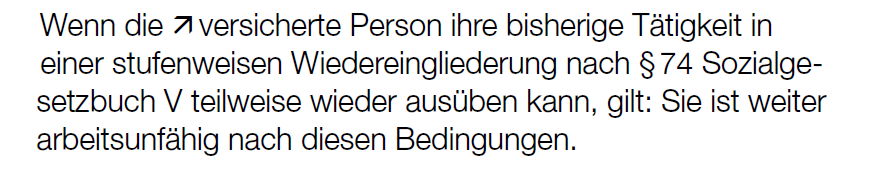

Allerdings gibt es auch in den Versicherungsbedingungen unterschiedliche Ausprägungen dieses Teilaspekts. Gute AU-Klauseln sollten wenigstens Wiedereingliederungsversuche nicht als Unterbrechung der zusammenhängenden Arbeitsunfähigkeit werten.

Eine sehr verständliche Formulierung dazu findet sich beispielsweise bei der Basler SBU 01.2022:

Bei näherer Betrachtung ist aber selbst diese Regelung unvollständig, da neben §74 SGB V noch die weitreichendere Definition für Menschen mit Behinderungen gem. §44 SGB IX besteht. Besser geregelt ist dies bei der LV1871 Golden BU 01.2022:

Ob solche Nuancenunterschiede im Einzelfall tatsächlich relevant werden, ist natürlich eine andere Frage. Wird eine AU-Klausel tatsächlich benötigt, sollte man meiner Meinung nach auf eine möglichst saubere und abschließende Regelung aller Teilaspekte Wert legen.

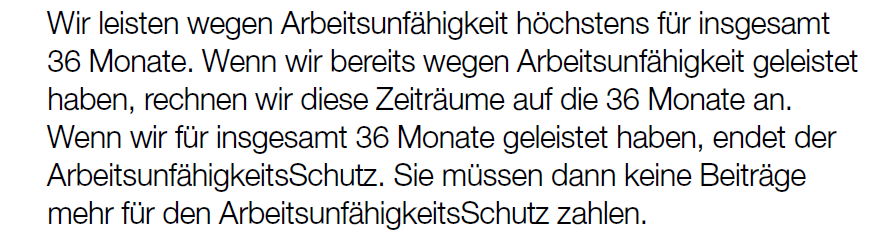

Dieses Kriterium ist denkbar einfach zu bewerten. Marktüblich sind die Leistungen wegen Arbeitsunfähigkeit auf 18 bis 36 Monate begrenzt. Die häufigste Leistungsdauer beträgt derzeit 24 Monate.

Es gibt ältere Tarife (bspw. Condor), in welchen die Leistungsdauer der AU-Klausel formal nicht begrenzt ist.

Die Basler SBU 01.2022 bietet mit 36 Monaten eine der längsten Leistungsdauern:

Obwohl gerade dieser Aspekt so einfach zu vergleichen ist, ist er aus meiner Sicht eher nachrangig. Die Wahrscheinlichkeit, dass bspw. 32 Monate zusammenhängende Arbeitsunfähigkeit vorliegen, ohne das auch der BU-Leistungsfall vorliegt, dürfte nur mathematisch betrachtet über 0 liegen.

Die am Markt häufigste Ausprägung mit 24 Monaten Leistungsdauer halte ich für in der Praxis völlig hinreichend.

Im Regelfall ist die AU-Klausel ein Extra, welches gegen Zahlung eines Mehrbeitrags optional eingeschlossen werden kann. Wobei wir am Markt zwischen klickbaren Optionen (ich bastele mir da jetzt eine AU-Klausel rein) und eigenständigen Tariflinien mit AU-Klausel unterscheiden müssen.

Erstere Variante ist häufiger die preislich günstigere Variante, die Kosten einer AU-Klausel liegen dann bei bis zu 10 % Mehrbeitrag. Eigenständige Tariflinien (beispielsweise Bayerische Komfort Plus statt Komfort) sind häufig die teurere Variante, der Mehrpreis kann dann je nach Gegebenheiten schnell auch mal bei 15 % liegen.

Selbstverständlich gibt es Ausnahmen von der Regel. So ist beispielsweise bei der Allianz die AU-Klausel automatisch integriert.

Aus meiner persönlichen Sicht und ausgehend von meinen rund 80 % MINT Kunden ergibt eine AU-Klausel generell nur selten Sinn. Wenn ich allerdings tatsächlich eine AU-Klausel benötige, sollte der Fokus auf idealen Versicherungsbedingungen und nicht auf wenigen Euro Prämienunterschied liegen.

Auch dieser Aspekt der preislichen Ausgestaltung ist meiner Meinung nach nachrangig.

Dieser Aspekt ist erst in der jüngeren Vergangenheit in den Versicherungsbedingungen neu aufgenommen worden. Was erstaunlich ist, denn je nach individuellem Einzelfall kann das durchaus ein sehr relevanter Aspekt aus Kundensicht sein.

Konkret meint das BU-Abschlüsse in sehr jungen Jahren (insbesondere Schüler-BU). Schließe ich bspw. in weiser Voraussicht für mein 10jähriges Kind eine Berufsunfähigkeitsversicherung ab, ist der weitere berufliche Werdegang völlig unklar.

Für den Schüler selbst ist die AU-Klausel sehr wahrscheinlich völlig irrelevant, je nach weiterem beruflichen Werdegang kann sie aber zukünftig relevant werden. Zur Lösung dieses Grundproblems gibt es aktuell zwei unterschiedliche Ansätze am Markt.

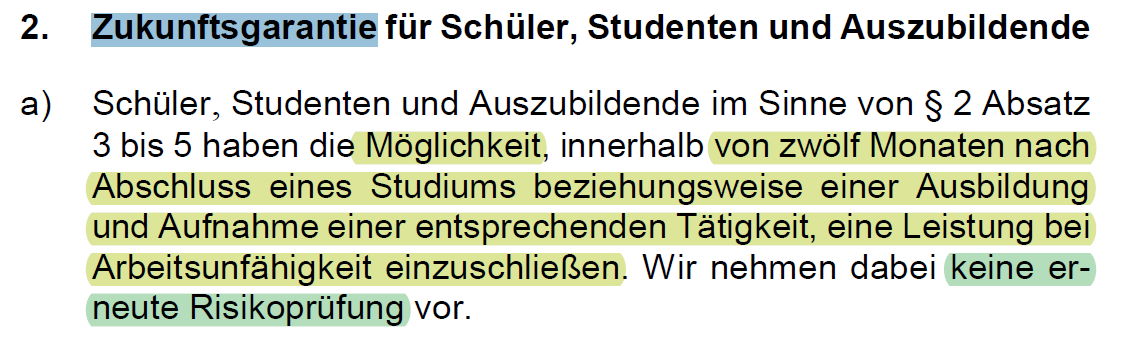

LV1871 Golden BU 01.2022 via Ausbildung / Studium + Berufseinstieg

Gerade bei Abschluss eine Schüler BU ist diese neue Regelung sinnvoll und somit auch Teil meiner grundlegenden Auswahlkriterien in Bezug auf die Schüler BU. Auch bei Abschluss einer Berufsunfähigkeitsversicherung als Auszubildender oder Student könnte diese Regelung Sinn ergeben.

Allerdings dauert so ein Erwerbsleben ja schnell mal mehr als 30 oder 40 Jahre. Die Regelung der LV1871 ist jedoch auf den erstmaligen Berufseinstieg, respektive auf einen Berufseinstieg nach Abschluss einer Ausbildung oder eines Studiums limitiert.

Es besteht also keine Möglichkeit eine AU-Klausel bei einem späteren Berufswechsel ohne vorhergehendem Abschluss einer Ausbildung / eines Studiums nachträglich zu integrieren.

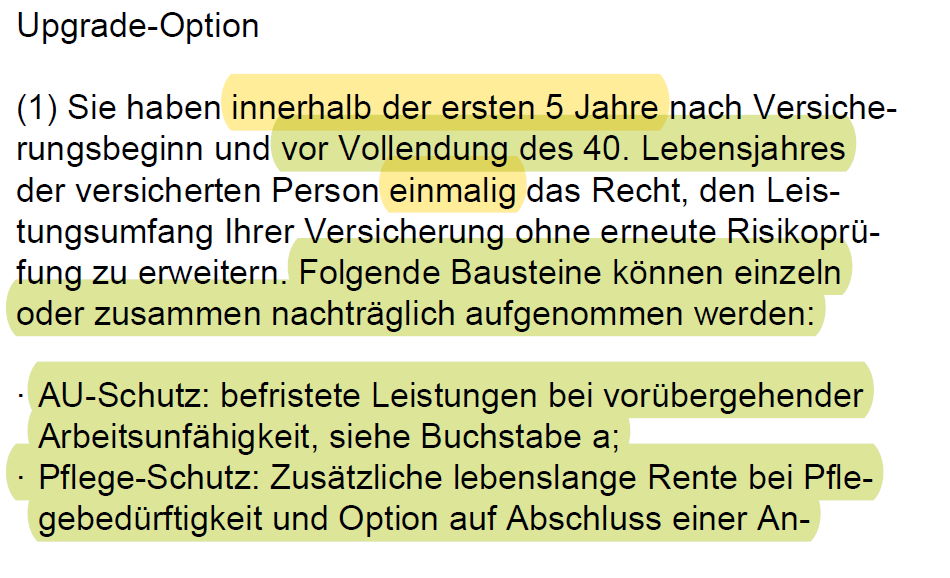

Unter Umständen weitreichender ist da die Regelung der Nürnberger Komfort 01.2022 via Upgrade Option.

Eine ideale Regelung ist das natürlich auch nicht, da die Option auf die Vollendung des 40. Lebensjahres begrenzt ist. Zudem hat die Nürnberger gerade im Kontext Schüler BU doch noch einige weitaus relevantere Schwächen.

Diese Optionen sind recht neu und stehen somit erst am Anfang in Bezug auf Entwicklung und Wettbewerb. Es bleibt zu hoffen, dass in zukünftigen Tarifen mehr oder bessere Optionen zu finden sein werden.

Werbung und Realität – (Wann) Ist die AU Klausel sinnvoll?

Glaubt man der Werbung der Versicherer, sind AU-Klauseln immer sinnvoll. Für den Versicherer sind sie das auch, denn …

- der Versicherer erhält eine Mehrprämie

- (zeitlich befristete) Rückstellungen für Leistungen bei Arbeitsunfähigkeit sind für den Versicherer kostengünstiger als Rückstellungen für eine dauerhaft anerkannte Berufsunfähigkeit

Ob die AU-Klausel auch aus Sicht des Versicherungsnehmers einen echten Mehrwert darstellt, ist ungleich schwerer zu beantworten. Wir schauen es uns nachfolgend in Ruhe an.

In der marktüblichen Definition einer AU-Klausel werden gesundheitliche Beeinträchtigungen benötigt, die eine zusammenhängende Krankschreibung für 6 Monate erzeugen. Eine Vielzahl von Krankheiten kann zu diesem Szenario führen. Die wichtigere Frage ist aber: In welchen Szenarien liegt nicht ebenfalls eine bedingungsgemäße Berufsunfähigkeit vor?

Und da gehen Werbung der Versicherer und die Realität doch deutlich auseinander.

Unwiderlegbare Vermutung – Oder was Versicherer und Versicherungsvermittler üblicherweise nicht erzählen

Der Rechtsgrundsatz der unwiderlegbaren Vermutung (auch Fiktion oder fingierte Berufsunfähigkeit genannt) ist juristisch gesehen Teil der Dauer und immer im Kernleistungsversprechen einer Berufsunfähigkeitsversicherung automatisch integriert.

Stark vereinfacht: Sind die gesundheitlichen Beeinträchtigungen derart schwer ausgeprägt, dass es effektiv keine zwei unterschiedlichen ärztlichen Meinungen über das Vorliegen einer Berufsunfähigkeit geben kann, gilt die BU als eingetreten, die 6 Monate Prognose als fiktiv erfüllt. Der komplexe Leistungsnachweis anhand Therapie-, Behandlungs- und Diagnosestand entfällt weitgehend.

Denkbare Beispiele: Schwerer Herzinfarkt, Schlaganfall oder eine schwere Krebserkrankung mit entsprechenden Folgen

Nun ist es in der Praxis so, dass die für eine 6monatige zusammenhängende, ununterbrochene Krankschreibung in Frage kommenden gesundheitlichen Beeinträchtigungen eine erhebliche Schnittmenge mit gesundheitlichen Beeinträchtigungen im Sinne der unwiderlegbaren Vermutung aufweisen.

Platter formuliert: Wer 6 Monate ununterbrochen krankgeschrieben ist, wird sehr wahrscheinlich eine Krankheit haben, welche die Voraussetzungen für eine Fiktion / unwiderlegbare Vermutung / fingierte Berufsunfähigkeit erfüllt.

Der wesentliche Unterschied ist, dass eine unwiderlegbare Vermutung immer noch zumindest grundlegend anhand medizinischer Unterlagen, die AU-Leistung im Idealfall nur anhand der zusammenhängenden Krankschreibung nachzuweisen sind.

Gleichwohl führt der Rechtsgrundsatz der unwiderlegbaren Vermutung jedoch dazu, dass ich eine AU-Klausel häufig überhaupt nicht brauche. BU Leistungen zudem via unwiderlegbare Vermutung zeitlich vor Erfüllung der Leistungsvoraussetzungen einer AU-Klausel ausgelöst werden.

Ausnahmen bestätigen diese Regel.

Eine AU-Klausel ist damit nicht pauschal sinnfrei. Aber gerade im Kontext klarer prägender Fähigkeiten häufig entbehrlich. Solche klaren prägenden Fähigkeiten haben insbesondere (schwer) körperlich Tätige und jene Erwerbstätigen mit hohem Anspruch an die kognitive Leistungsfähigkeit.

In meinem beruflichen Alltag mit 80 % MINT Kunden ist die AU-Klausel entbehrlich. Ich habe im gesamten Bestand (Mai 2022) genau 3 AU Klauseln.

Die springende Frage bleibt also: Wann brauche ich unbedingt eine AU-Klausel? Das schauen wir uns im theoretischem Praxisbeispiel zur AU-Klausel bei diffizilem Tätigkeitsbild genauer an.

Nachfolgend findet sich zunächst noch eine Zusammenfassung der klassischen Werbemythen rund um die AU-Klausel und meine jeweilige Einschätzung dazu:

Theoretisches Praxisbeispiel zur AU-Klausel bei diffizilem Tätigkeitsbild

Bedingungsgemäße Berufsunfähigkeit muss der Versicherungsnehmer dem Versicherer anhand geeigneter medizinischer Unterlagen in Relation zur 50 % Leistungsgrenze, in Relation zum zuletzt ausgeübten Beruf stets ärztlich nachweisen.

Das geschieht in der Praxis entweder quantitativ oder qualitativ. Meint, entweder führen die kumulierten Beeinträchtigung in Summe zu einer Leistungseinschränkung von 50 % (quantitativ) oder die gesundheitlichen Beeinträchtigungen beeinflussen prägende Tätigkeiten derart stark, dass kein sinnvolles restliches Tätigkeitsbild mehr verbleibt oder kein sinnvolles Arbeitsergebnis mehr zu erwarten ist (qualitativ).

Beispiel:

Kann ein Neurochirurg in Folge eines Tremors in den Händen (salopp, Zittern) nicht mehr operieren, ist er / sie berufsunfähig. Völlig losgelöst von zeitlichen Komponenten oder weiteren gesundheitlichen Beeinträchtigungen. Eben weil eine Kernfähigkeit (das Operieren) entfällt und diese Kernfähigkeit als unverzichtbare, prägende Tätigkeit des Neurochirurgen auf der Hand liegt.

Bei kognitiv anspruchsvollen Berufen mit bspw. akademischem Hintergrund lassen sich praktisch immer solche Kernfähigkeiten / prägende Tätigkeiten identifizieren. Bei Büro- und Kopfberufen ist das beispielsweise immer und grundsätzlich wenigstens die Konzentrationsfähigkeit, die unter anderem durch ein chronisches Schmerzleiden oder durch psychische Erkrankungen erheblich beeinträchtigt sein kann.

Das gilt analog für körperlich sehr anspruchsvolle Tätigkeiten bei Einschränkungen der körperlichen Leistungsfähigkeit.

Doch was ist, wenn der eigene Beruf aus unterschiedlichen Teiltätigkeiten (oder mehreren Jobs) besteht und klare prägende Tätigkeiten nicht zweifellos ausgemacht werden können? Was, wenn dem Leistungsnachweis zusätzliche Fallstricke entgegen stehen (bspw. das Thema Umorganisation bei Selbstständigen)?

Das inzwischen nicht mehr so ganz taufrische Urteil vom OLG Hamm vom 18.02.2005 bezüglich der Umorganisation eines Gastrounternehmers ist ein gutes Verständnisbeispiel.

Stark vereinfacht: Ein Gastrounternehmer verlor in Folge gesundheitlicher Beeinträchtigungen an Wirbelsäule und den Knien die Fähigkeit länger zu stehen oder schwer zu heben. Der Leistungsnachweis war insbesondere darauf aufgebaut. Meint, der Versicherungsnehmer machte geltend, dass er nicht mehr kochen, kellnern oder selbst auf dem Großmarkt qualitativ hochwertige Waren einkaufen kann.

Tatsächlich beschäftigte er aber bereits angestellte Köche und Kellner. Er führte mit weiterer Einstellung eines Kellners bereits erfolgreich eine Umorganisation des Betriebs durch, ohne erhebliche finanzielle Folgen. Das OLG Hamm kam entsprechend zur Schlussfolgerung, dass nach Umorganisation keine Einschränkung von mehr als 50 % im zuletzt ausgeübten Beruf vorläge.

Schlussfolgerung: Immer dann, wenn ein diffiziles Tätigkeitsbild vorliegt, kann die AU-Klausel eine zeitliche Determinante im Sinne der Zahlungsströme sein.

Der Gastrounternehmer ist das Paradebeispiel. Der wird im Regelfall kein Akademiker sein, oder zumindest nicht 90 % im Büro arbeiten. Zudem wird er als ernsthafter Gastrounternehmer mehr als 5 Mitarbeiter beschäftigen. Hinsichtlich dem letzten scharfen Schwert der BU-Leistungsfallprüfung, der so genannten Umorganisationsklausel, langt der Betroffene also „voll in die Scheiße“.

Zudem wird es schwierig und langwierig sein, prägende Tätigkeiten zu identifizieren, wenn bspw. gekellnert, gekocht, Akquise betrieben, Mitarbeiter geleitet, Produkte eingekauft (etc. pp.) werden …

Man ist also eher im schwächeren quantitativen, denn im stärkeren qualitativen Leistungsnachweis über klare prägende Tätigkeiten.

Das kann in der Praxis dazu führen, dass die Beantragung von BU-Leistungen sehr komplex und langwierig wird. Eine AU-Klausel wäre in diesem Ausnahmefall eine sinnvolle zeitliche Begrenzung bis zur Auslösung eines Zahlungsstromes. Denn mit einer zusammenhängenden Krankschreibung (bspw. 6 Monate) wäre erstmal eine Leistung ausgelöst, egal wie viele offene Fragen es noch in der BU-Leistungsfallprüfung zu klären gibt.

Ob diese zeitliche Begrenzung bei vernünftiger ergänzender Absicherung – insbesondere Krankentagegeldversicherung – notwendig ist, ist eine andere Frage.

Bei diffizilen Tätigkeitsbildern oder wenn mein Interessent plant, sich dahingehend beruflich zu verändern, würde ich immer eine AU Klausel als sinnvoll empfehlen.

AU-Klausel oder Krankentagegeld?

Im Sinne der Einkommensströme halte ich die ergänzende Absicherung über eine Krankentagegeldversicherung häufig für sinnvoller als die AU-Klausel.

Zudem sind einige Wechselwirkungen zwischen AU-Klausel und bestehender Krankentagegeldversicherung zu berücksichtigen. Das im Detail auszuführen, würde für 2-3 weitere Artikel reichen. Entsprechend verzichte ich darauf an dieser Stelle.

Eine Krankentagegeldversicherung ist beispielsweise pauschal für jeden PKV-Versicherten sinnvoll. Für gesetzlich krankenversicherte Arbeitnehmer mit 6 Wochen Lohnfortzahlung macht sie insbesondere dann Sinn, wenn die zu erwartenden Einbußen im Zuge des gesetzlichen Krankengelds finanziell problematisch wären.

Letzten Endes ist die Berufsunfähigkeitsversicherung als mittelfristige Absicherung zu begreifen. Heißt, zwischen subjektiv empfundenen „ich bin BU“ und objektivem Leistungsnachweis anhand aussagekräftiger medizinischer Unterlagen können gut und gern 8-10 Monate liegen. Das kann zu erheblichen finanziellen Lücken in dieser Zeit führen, auch wenn die BU später rückwirkend leistet. Beispielsweise bei laufender Baufinanzierung oder wenn das Einkommen eines Alleinverdieners zur Versorgung der Familie vollständig benötigt wird …

In jedem Fall sollte man dieses Grundproblem der Zahlungsströme auf dem Radar haben und auf die ein oder andere Weise lösen. Für Vermittlung und Beratung rund um Krankentagegeldversicherung und private Krankenversicherung empfehle ich aus fachlicher Sicht meinen geschätzten Maklerkollegen Walter Benda.

Fazit zur AU-Klausel und Entscheidungshilfe

Im Gegensatz zur marktüblichen Meinung halte ich AU-Klauseln weder für pauschal notwendig, noch für pauschal sinnvoll.

Bei den vehementen, undifferenzierten Befürwortern dieser Klauseln sollte man immer bedenken, dass Weiterbildung für Versicherungsmakler zu 99 % kostenlos in (Werbe-)Veranstaltungen der Versicherer stattfindet. Fachlich schwache Vermittler werden in AU-Klauseln immer ein vertriebliches Highlight sehen.

Zeitgleich sind AU-Klauseln aber eben auch nicht pauschal überflüssig. Es kommt immer auf den tatsächlichen Einzelfall an.

Interessenten mit diffizilen Tätigkeitsbildern würde ich zu einer AU-Klausel raten. Bei Abschluss einer Schüler-BU in jungen Jahren sollte die bedingungsseitige Option eine AU Klausel nachträglich einzuschließen als sinnvoll erachtet werden.

Wenn man allerdings tatsächlich eine AU-Klausel braucht, sollte die Ausgestaltung dieser AU-Klausel in den wesentlichen Teilaspekten mustergültig sein. Die Erfordernis eines zeitgleichen BU-Leistungsantrags, unklare Regelungen bezüglich der erforderlichen Nachweise, sowie schwache oder fehlende Regelungen für „Unterbrechungen“ der ununterbrochenen Arbeitsunfähigkeit sind essentielle NoGos.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar