Die Umorganisation stellt neben der abstrakten und der konkreten Verweisung gedanklich die dritte Verweisungsmöglichkeit in der Berufsunfähigkeitsversicherung dar. Die Umorganisationsklausel gilt grundsätzlich für Selbstständige. Da die Prüfung einer Umorganisation jedoch stets eine abstrakte Prüfung ist, bleibt die Umorganisationsklausel eines der letzten scharfen Schwerter in der BU-Leistungsfallprüfung.

Heißt im Klartext: Wenn ich heute eine Berufsunfähigkeitsversicherung abschließen möchte, sollte ich auf eine hochwertige Regelung in den Versicherungsbedingungen achten. Völlig losgelöst davon, ob ich heute bereits selbstständig bin oder derartige Pläne habe. Eine Berufsunfähigkeitsversicherung wird schließlich für Jahrzehnte an Laufzeit abgeschlossen und niemand kann bereits heute wissen, was die Zukunft einmal bringen mag.

Um was geht es in der Umorganisationsklausel?

Die Umorganisationsklausel besagt vereinfacht, dass der Betroffene nicht berufsunfähig ist und somit keine Leistung bekommt, wenn er …

- in zumutbarer Weise den Betrieb umorganisieren könnte

- und dadurch unter die Leistungsgrenze (idR 50 %) rutscht

Eine konkrete oder abstrakte Verweisung ist die Umorganisation nicht. Denn es geht um eine Veränderung der bestehenden Tätigkeit, nicht um eine neue Vergleichstätigkeit. Umorganisation wird beim selbstständigen also zeitlich auch vor der bspw. konkreten Verweisung geprüft.

Die Prüfung einer Umorganisation erfolgt dabei abstrakt. Heißt, es geht um das reine „Könnte“, zunächst einmal losgelöst davon, ob die Umorganisation wirklich erfolgreich durchgeführt werden kann. Das lässt einen großen Interpretationsspielraum offen und birgt somit Diskussions- und Sprengstoffpotential gegenüber dem Versicherer im Leistungsfall.

In der Praxis geht es eher um einfache Dinge. Beispielsweise darum, ob durch die mögliche Einstellung einer 450-€-Kraft Aufgaben ausgelagert werden können und somit die Leistungsgrenze unterschritten wird. Oder ob man mit einfachen Mitteln eine Rollstuhlrampe vor das Büro bauen kann, um barrierefreien Zugang zu ermöglichen.

In der Theorie reicht die Klausel aber sehr viel weiter. Wir konstruieren mal ein überspitztes Beispiel, um dies zu verdeutlichen:

Eine Umorganisationsprüfung geht zudem häufig mit einer Außenprüfung einher. Außenprüfer sind wiederum regelmäßig nicht die Jüngsten und vom Typ her gescheitertes zweites Staatsexamen Jura. Meint, Lösungsorientierung gleich 0. Macht seinen Job seit 30 Jahren und hat ebenso lange keinen Blick mehr in aktuelle Rechtsprechung oder die eigenen Versicherungsbedingungen geworfen.

Kurzum: So einen Außenprüfer will man nicht unbedingt unnötig im Haus haben. Ist auch nicht angenehmer als eine Betriebsprüfung durch das Finanzamt.

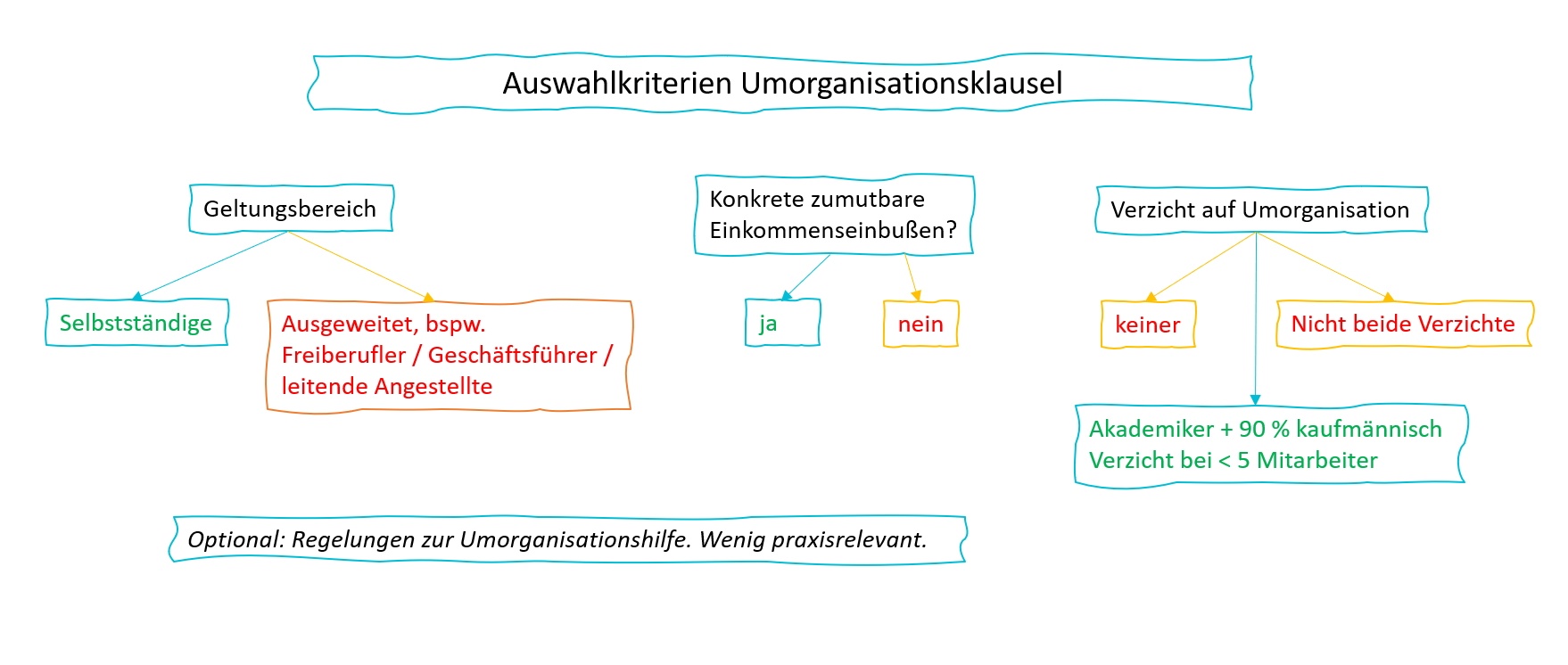

Auswahlkriterien bei Abschluss bezüglich der Umorganisationsklausel

Der Markt kennt eine ganze Reihe sehr unterschiedlich formulierter Umorganisationsklauseln. Neuverträge sind gegenüber Altverträgen (vor 2017) häufig höherwertiger aufgestellt.

Um bei Abschluss einer Berufsunfähigkeitsversicherung eine hochwertige Umorganisationsklausel wählen zu können, muss man aber erst verstehen, welche Auswahlkriterien es zu beachten gilt:

Für wen gilt die Umorganisationsklausel?

Der Geltungsbereich, Die Gretchenfrage. Werden nur Selbstständige erfasst? Oder sind bspw. auch Freiberufler, Gesellschafter-Geschäftsführer oder leitende Angestellte benannt?

Eine ausgeweitete Umorganisationsklausel sollte man nie leichtfertig abschließen. Sprengstoffpotential!

Plattes Beispiel: Nur weil bspw. ein leitender Angestellter oder Geschäftsführer seine Arbeitsabläufe aus Sicht des Versicherers umorganisieren KÖNNTE, heißt das noch nicht, dass er es auch wirklich kann. Meint, die Entscheidung liegt am Ende beim Unternehmen, nicht beim Betroffenen.

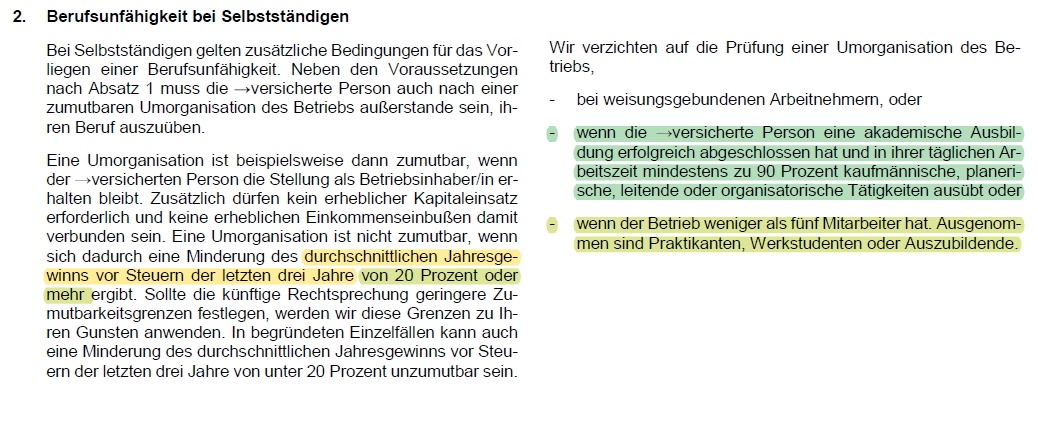

Zumutbare Einkommensreduzierung und „nicht erhebliche Aufwände“

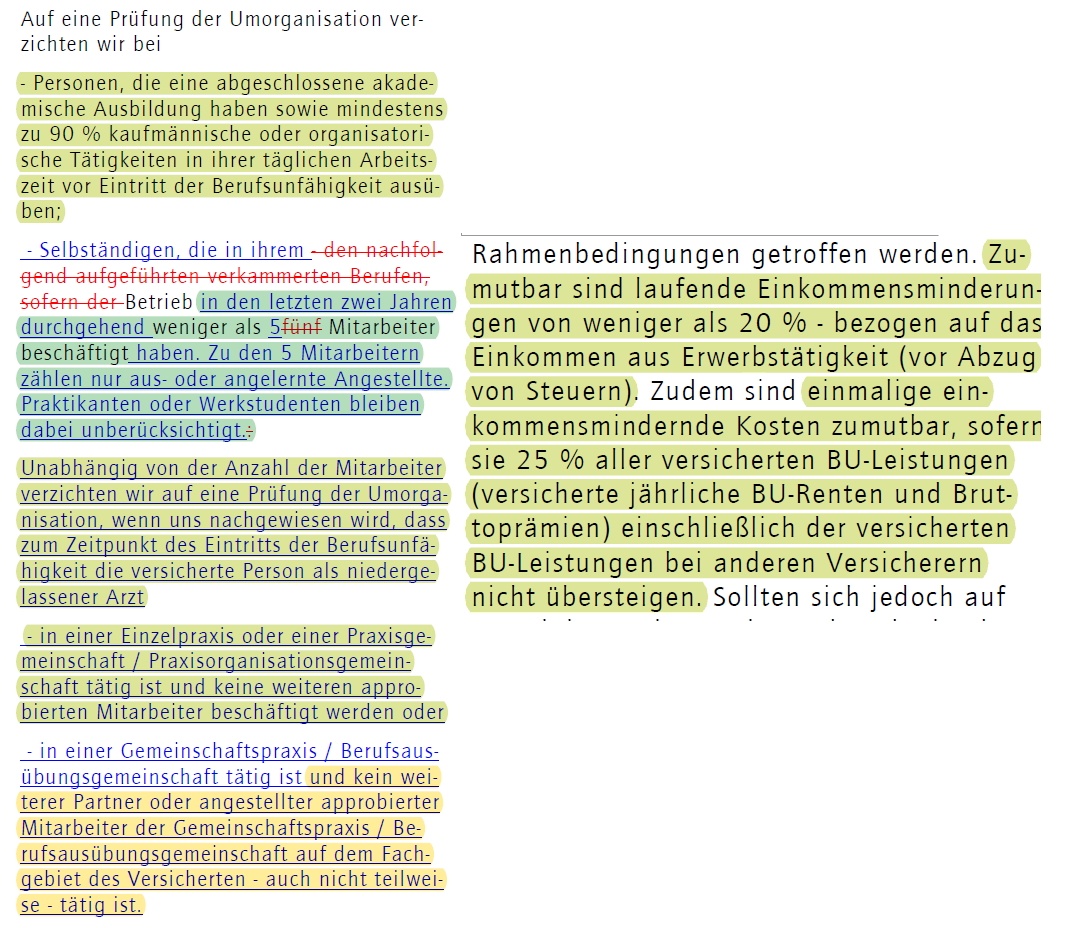

Eine gute Umorganisationsklausel sollte auch immer eine Obergrenze hinsichtlich zumutbarer Einkommensreduzierung (20 %) in den Versicherungsbedingungen haben. Und diese sollte nicht auf „Bruttoeinkommen“ lauten, sondern auf Gewinn vor Steuern.

Ist man bereits selbstständig oder plant in diese Richtung, empfiehlt sich auch eine Konkretisierung der zumutbaren Aufwände (Umbaumaßnahmen etc.), beispielsweise in Höhe von „x“ Monatsrenten.

Eingeschränkte Verzichte auf Anwendung der Umorganisationsklausel

Am Markt gibt es grundsätzlich zwei eingeschränkte Verzichte, die für alle gelten:

- Verzicht bei akademischem Abschluss und 90 % organisatorischen / kaufmännischen Tätigkeiten

- Verzicht abhängig von der Anzahl der Mitarbeiter, bspw. 5 Mitarbeiter

Es ist empfehlenswert einen Versicherer zu wählen, der beide Regelungen in den Versicherungsbedingungen verankert hat.

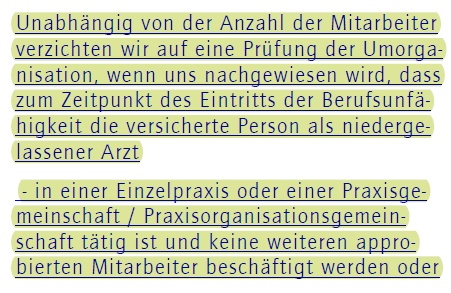

Für bestimmte Berufsgruppen gibt es zusätzliche Verzichte. So beispielsweise in der Tarifvariante EGO Top des HDI (ab 09/2019) für Ärzte:

Hier ist der niedergelassene Arzt in einer Einzelpraxis außen vor, wenn er keinen weiteren approbierten Mitarbeiter beschäftigt. Das macht auch Sinn. Als Erlaubnisinhaber könnte der Arzt so viele Praxishelfer einstellen, wie auch immer er möchte. Die dürften dann trotzdem alle keine Patienten behandeln.

Kurzum: Gerade in diesem Szenario ist eine Umorganisationsprüfung einfach nur lästig, zeitaufwändig und bietet am Ende eh kaum Chancen auf Erfolg für den Versicherer. Also besser gleich weg damit.

Es gibt weitere – mehr oder weniger belastbare – berufsspezifische Regelungen am Markt, beispielsweise für Kammerberufe, die häufig ebenfalls „Erlaubnisinhaber“ sind.

Umorganisationshilfen und weitere Assistanceleistungen

Derzeit überbieten sich die Versicherer alle paar Monate um ein paar Euro beim Thema Umorganisationshilfe. Meint, was zahlt der Versicherer, wenn dadurch umorganisiert werden und somit der Leistungsfall abgewendet werden kann.

Im Gegensatz zu den zuvor genannten Kriterien aus meiner Sicht völlig unerheblich. Auch in der Praxis gilt: Kann sich der Versicherer durch einen Vergleich von einer dauerhaften Leistungspflicht frei machen, dann wird er es tun. Solche Vergleiche umfassen üblicherweise eher 2-3 Jahresrenten, denn die bspw. marktüblichen 3-6 Monatsrenten Umorganisationshilfe.

Kurzum: Dieses Kriterium ist in der Praxis eher ein nice to have.

Beispiele für die Umorganisationsklausel aus aktuellen Versicherungsbedingungen

Schauen wir uns nachfolgend einmal Beispiele für gute und weniger gute Umorganisationsklauseln aus aktuellen Versicherungsbedingungen an.

Beispielsweise LV1871, HDI und Alte Leipziger haben die Umorganisationsklausel sehr sauber geregelt:

Beispiel LV1871 Golden BU, Stand 05/2020

Die LV1871 hat beide eingeschränkten Verzichte. Sowohl den Verzicht im Kontext Akademiker + 90 % kaufmännisch, als auch den über die Mitarbeiteranzahl. Die Alte Leipziger hat diese Regelungen mit den Bedingungen aus Januar 2020 übernommen.

Die LV1871 stellt – wie viele andere Versicherer auch – bei der zumutbaren Einkommensreduzierung auf einen 3 Jahresschnitt ab. Das kann sowohl gut als auch schlecht sein. Bei schleichend voran schreitenden gesundheitlichen Beeinträchtigungen (und somit wirtschaftlichen Einbußen) ist es eventuell von Vorteil, wenn nicht allein auf ein vielleicht schon deutlich schlechteres aktuelles Geschäftsjahr abgestellt wird.

Ein Existenzgründer wird in den ersten Jahren weniger verdient haben, da könnte sich das kontraproduktiv auswirken.

Beispiel HDI Ego Top seit 09/2019:

HDI ist einer der wenigen Versicherer mit explizit benannten Maximalaufwänden in den Bedingungen. Hier 25 % aller bestehenden BU-Absicherungen. Zudem gibt es berufsspezifische Regelungen für niedergelassene Ärzte.

Rein quantitativ die wohl beste Umorganisationsklausel am aktuellen Markt. Qualitativ hängt vom jeweiligen individuellen Fall ab.

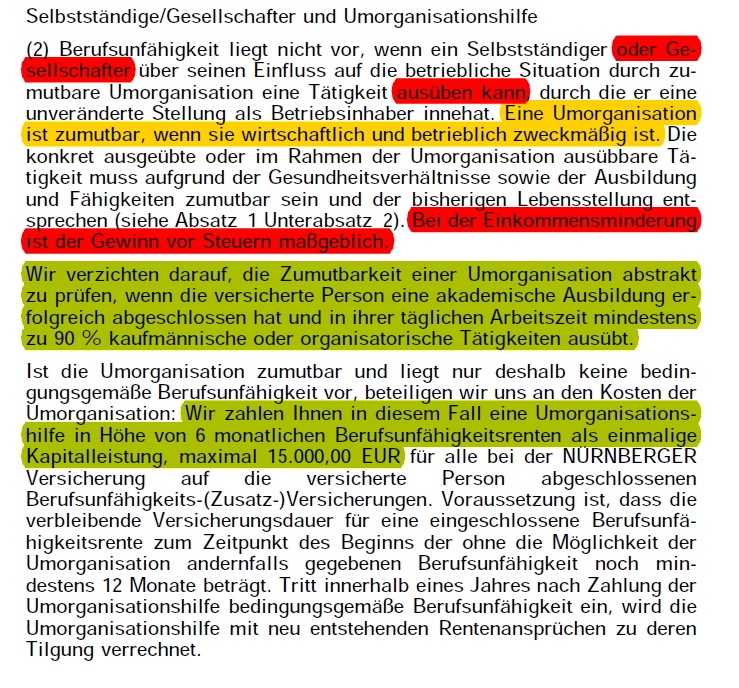

Nicht mehr ganz taufrisch sind die Bedingungen der Nürnberger Comfort, aktuelle Versicherungsbedingungen 10/2018. Im Bereich der Umorganisationsklausel kann die Nürnberger mit den zuvor genannten Anbietern nicht mithalten.

Die Umorganisationsklausel ist zunächst pauschal auf Gesellschafter ausgeweitet. Die müssen keinesfalls uneingeschränkt entscheidungs- und handlungsfähig im Unternehmen sein. Für eine abstrakte „könnte“-Prüfung nicht vorteilhaft.

Der Verzicht abhängig von der Mitarbeiteranzahl fehlt.

Dafür hat die Nürnberger mit 6 Monatsrenten / max. 15.000 € eine der höchsten Umorganisationshilfen am Markt. Das ist – wie schon gesagt – aus meiner Sicht aber völlig nebensächlich.

Umorganisationsklausel in Altverträgen? Muss ich wechseln?

Altverträge (vor 2017) regeln das Thema Umorganisation meist deutlich schlechter als hochwertige, moderne Versicherungsbedingungen.

Richtig alte Verträge haben zum Teil gar keine Klausel. Dann gilt: Zulässig ist alles, was die Rechtsprechung hergibt. Das bezieht sich auch auf eine spätere Nachprüfung der Berufsunfähigkeit, siehe beispielsweise OLG Frankfurt, 12 U 47/14 vom 28.02.2017

In der Rechtsprechung gibt es jedoch immer vier Grenzen der Umorganisation, unabhängig von den tatsächlichen Versicherungsbedingungen:

- Gesundheitliche Unzumutbarkeit

- Wirtschaftliche Unzumutbarkeit, keine auf Dauer ins Gewicht fallende Einkommenseinbußen

- Zumutbares Betätigungsfeld, keine Verlegenheitsbeschäftigung

- Keine Überobligation

Ist das neue, durch die Umorganisation geschaffene, Aufgabenfeld gesundheitlich nicht zumutbar, ist auch keine Umorganisation im Sinne einer Berufsunfähigkeitsversicherung zumutbar. Dies gilt auch dann, wenn eine Umorganisation einen übermäßigen Kapitaleinsatz erfordern würde.

Zudem muss ein sinnvolles restliches Tätigkeitsfeld verbleiben, es darf keine Verlegenheitsbeschäftigung konstruiert werden. Beispiel: „Betriebsinhaber hält nur noch den Besen und trägt die Verantwortung“

Auch eine Überobligation ist nicht erfoderlich. Wurden bspw. in eigener Sache erhebliche Mittel aufgewendet oder Arbeit zu Lasten der Gesundheit erbracht, um das Unternehmen zu retten, so braucht sich der Versicherungsnehmer diesen Nachteil gegenüber dem Versicherer nicht anrechnen lassen.

Heißt: Ob der systemischen Grenzen einer Umorganisation ist ein Versicherungsnehmer auch bei nachteiligen Versicherungsbedingungen dem Versicherer nicht völlig schutzlos ausgeliefert.

Liegt jedoch bereits eine selbstständige oder unternehmerische Tätigkeit oder ist eine solche zeitnah geplant, kann man sehr wohl die bestehende Absicherung überprüfen. Aber gerade auch bei zu überprüfenden Altverträgen gilt, dass die Aufarbeitung der Gesundheitshistorie im Sinne eines Neuabschlusses sehr sorgfältig erfolgen muss.

Schließlich sind bei Altverträgen bereits einige der hinsichtlich vorvertraglichen Anzeigepflichtverletzungen relevanten 10 Jahre rum. Altverträge kündigt man nie leichtfertig.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Sehr guter Artikel, aber könnte ein Arzt in einer Einzelpraxis nicht doch gezwungen sein einen anderen Arzt im Rahmen der Umorganisation einzustellen wenn er nicht die Klausel des Umorganisationsverzichts bei Einzelpraxen im Vertrag stehen hat? Mit freundlichen Grüßen M. Idzko

Die Umorganisation unterliegt – wie beispielsweise auch die konkrete Verweisung – unabhängig von den Versicherungsbedingungen einigen Schranken. Dazu gehören insbesondere die wirtschaftliche und die gesundheitliche Zumutbarkeit, sowie die Wahrung der Stellung des Betriebsinhabers. Was aber jeweils auch noch einmal in den Versicherungsbedingungen konkretisiert sein kann.

Stellt der klassische niedergelassene Arzt (Einzelpraxis) einen „gleichwertigen“ Arzt ein, wird das im Regelfall allein schon die 20 % zumutbare Einkommensreduzierung reißen. Stellt er „Assistenzärzte“ ein, muss er wiederum Aufsicht (gesundheitlich) führen (können). Gibt er quasi den Betrieb ab, ist die Stellung des Betriebsinhabers nicht gewahrt. Eine aus Sicht des Versicherers erfolgreiche Umorganisation ist bei klassischen niedergelassenen Ärzten nicht sehr realistisch.

Komplizierter wird es bei Gemeinschaftspraxen, Inhabern von Ärztezentren / medizinischen Versorgungszentren (etc.). Auch individuelle Ausgestaltungen spielen eine Rolle, bspw. ein nur „sporadisch operierender“ Hautarzt könnte Teiltätigkeiten ausgliedern. Entsprechend gilt, es kommt immer auf den konkreten Einzelfall an.

Mittlerweile bieten allerdings ein paar brauchbare Versicherer in aktuellen Bedingungen pauschalen Umorganisationsverzicht (ohne Einschränkungen) für (praktizierende) Ärzte, so zum Beispiel auch die im Artikel genannte LV1871.