Als Selbstständiger und speziell als Versicherungsmakler wird man jeden Tag mit obskuren Werbeangeboten gespammt. Seien es Versicherungsgesellschaften, lustige Coaches oder eben vermeintliche Verbraucher- oder Vergleichsportale. Heute war es die FAZ, bzw. deren Unternehmung F.A.Z. Kaufkompass.

Anders als bspw. Finanztip empfinde ich (rein persönlich) die FAZ nicht pauschal als unseriös. Entsprechend habe ich mir den Fragebogen einmal angeschaut und sogar ausgefüllt. Die Erwartungshaltung war natürlich gering. Wenn „redaktionelle Empfehlung“ in einem Atemzug mit „Affiliate-Partnerschaft“ genannt wird, geht es nicht um Inhalte, sondern um Geld.

Aber das ist bei Finanztip oder Focus auch nicht anders.

F.A.Z. Kaufkompass Maklerfragebogen

Warum der Fragebogen sinnlos und rechtlich problematisch ist

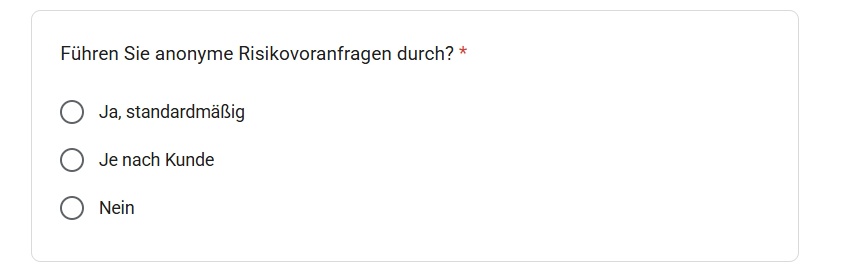

Mit diesem Maklerfragebogen bewirbt man sich nun quasi auf die Empfehlung im F.A.Z. Kompass. Erfahrungsgemäß sollten nur ein paar rudimentäre Unternehmensangaben sowie die Bereitschaft zu „anonymen Risikovoranfragen“ abgefragt werden.

Dieser Mythos von der anonymen Risikovoranfrage ist für den Endkunden sehr gefährlich. Der Unterschied anonym vs. pseudonymisiert ist keinesfalls Wortklauberei. Es geht um nicht weniger als die Frage, welche Mindestinformationen eine Risikovoranfrage enthalten muss, damit diese überhaupt zu einem brauchbaren Votum führen kann. Es sind halt die Medien, die diesen Begriff „anonyme Risikovoranfrage“ mangels fachlichem Verständnis Begriff prägen und verbreiten.

Fehlendes Fachwissen wäre für Journalisten überhaupt nicht schlimm, würde hier nicht ein Medienportal darüber richten wollen, ob ein Versicherungsmakler empfehlenswert ist.

Natürlich wurde ich nicht enttäuscht, da ist die Abfrage. Immerhin wurde nicht nur „ja oder nein“ abgefragt. Inhaltlich ergibt „standardmäßig“ aber gleichermaßen keinen Sinn wie „nein“. Ich interpretiere hier gute Absichten hinein und finde es löblich, zumindest eine Differenzierung versucht zu haben.

Rechtlich problematische Abfragen im F.A.Z. Maklerfragebogen

In anderen Punkten hat mich der Fragebogen aber geschockt. Hier wäre es wünschenswert, würde die F.A.Z. (eigentlich dringend) nacharbeiten, insbesondere bei den rechtlich und nicht nur fachlich bedenklichen Aspekten.

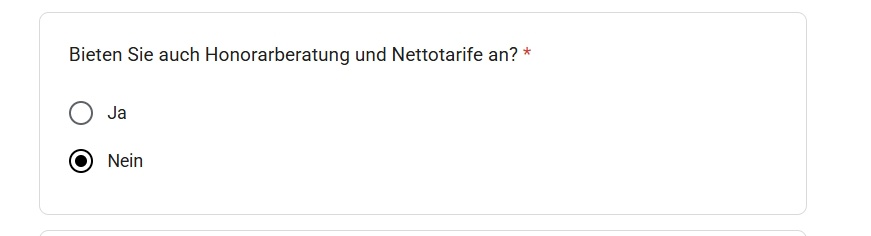

So erfragt die F.A.Z. zunächst, ob der Versicherungsmakler unerlaubte Honorarberatung anbieten würde:

Honorarberatung ist im Versicherungsbereich als Solches nicht genormt. Unstrittig ist aber, dass der Versicherungsmakler den Endkunden nicht im Sinne seiner HGB Pflichten (bspw. Bedarfsermittlung, hinreichende Auswahl, Beschaffung Versicherungsschutz …) gegen Entgelt oder Honorar beraten darf.

Zulässig sind lediglich Vermittlungsentgelte (Geld für die erfolgreiche Vermittlung, üblicherweise Nettotarif oder Gesellschaften ohne Courtagevereinbarung) bei erfolgreicher Vermittlung und Entgelte für HGB-fremde Leistungen. Digitalisiert der Makler bspw. Unterlagen für den Kunden, darf er sich das bezahlen lassen. Niemals aber Zeit gegen Geld für geschuldete HGB Leistungen.

Es liegt nahe, dass die F.A.Z. eigentlich nur wissen wollte, ob auch Nettotarife angeboten werden. Der Makler muss hier aber mit „nein“ antworten, da er sonst unzulässige Rechtsberatung im Einzelfall nach §3 RDG anbieten würde.

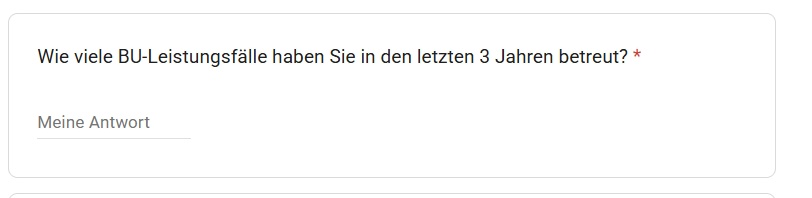

Problematisch ist ebenfalls die Abfrage nach „betreuten“ Leistungsfällen.

Die rechtlich zulässige Betreuung des Versicherungsmaklers im Leistungsfall beschränkt sich sinngemäß auf ein Informationsgespräch und die Anforderung der Unterlagen vom Versicherer. Alles darüber hinaus hat fließende Grenzen zu quasi illegaler Rechtsberatung im Einzelfall.

Ja, manche Versicherungsmakler machen inoffiziell mehr und manche sind sogar so dreist damit zu werben. Ändert aber nichts daran, dass alles über die Kernpflichten hinaus immer an der Grenze zur Illegalität ist.

Auch wenn ich selten mit den Intentionen des Gesetzgebers im Versicherungsbereich zufrieden bin, hier macht das erfahrungsgemäß Sinn. Versicherungsmakler sind Versicherungsvermittler und sollten es dabei belassen. Ich könnte Bücher darüber schreiben, was alles passieren kann (und tatsächlich im Kollegenkreis passiert ist), wenn Versicherungsmakler ihre Kompetenzen überschreiten und im BU-Leistungsfall herum experimentieren.

Will man „Honorarberatung“ und „Betreuung im Leistungsfall“ im Sinne dessen, was ein Endkunde darunter verstehen würde, muss sich an einen zugelassenen Versicherungsberater wenden. Es ist nicht die Aufgabe von Versicherungsmaklern und für diese rechtlich so undifferenziert nicht zulässig.

Es wird wohl kaum die Intention der F.A.Z. gewesen sein, Versicherungsmakler nach der Ausübung illegaler Aktivitäten zu fragen. Insofern wäre es erfreulich, würde nachgebessert werden.

Fachlich problematische Fragen im F.A.Z. Maklerfragebogen

Mal abgesehen von der (vermutlich ungewollten) Abfrage illegaler geschäftlicher Aktivitäten von Versicherungsmaklern, enthält der Fragebogen erwartungsgemäß fachlich problematische Fragen.

Nachfolgend beispielhaft aufgezählt:

- Mit wie vielen Versicherern arbeiten Sie bei der BU zusammen?

- Halten Sie Kunden beim Antrag dazu an, ihre Patientenquittung bei der Krankenkasse anzufordern?

- Verfügen Sie bzw. Ihre Mitarbeiter über spezielle BU-Qualifikationen?

- Welche BU-Zusatzqualifikationen haben Sie bzw. Ihre Mitarbeiter?

Wie viele Versicherer ein Versicherungsmakler vermittelt, hat keinerlei qualitative Aussagekraft. Dies habe ich im Blog „Ey, welche Versicherer vermittelst du“ ausführlich sarkastisch erläutert. Die inhaltlich korrekte (wenn auch sinnfreie) Antwort kann aber nur „alle“ sein, da der Makler es kann. Die F.A.Z. fordert aber die Eingabe einer Zahl, somit wird die Story völlig unsinnig.

Das Anfordern von GKV-Akten ist ein komplexes und unbegründet umstrittenes Thema. Patientenquittungen (18 Monate, keine G/V/A-Schlüssel, 2 Quartale verzögert) sind hingegen unstrittig völlig sinnfrei. Meiner Erfahrung nach, kann weniger als eine Handvoll Versicherungsmakler überhaupt im Sinne seiner Mandanten mit diesen Daten umgehen.

Konkret meint das die Zielsetzung einer zugleich rechtssicheren UND medizinisch vorteilhaften Annahme. Selbst ein darauf „spezialisierter Dienstleister“ einer ehemaligen Krankenschwester ist zu blöd dafür. Nicht, weil die dort keine GKV-Akten als solche lesen könnten, sondern weil es vollständig an rechtlichen Grundlagen vorvertraglicher Anzeigepflichten und konkreter Kenntnis der am Markt verfügbaren Antragsfragen mangelt.

Wenn ein Makler sinnlos Patientenquittungen ( §305 SGB V Absatz 1, nicht zu verwechseln mit korrekter Anspruchsgrundlage nach §83 SGB X) anfordern lässt, trifft dies keine Aussage darüber, was danach im Nachgang damit gemacht wird. Sehr wohl aber eine Aussage darüber, dass die Rechte und Anspruchsgrundlagen des Versicherungsnehmers nach SGB X nicht genutzt wurden. 18 Monate sind für übliche BU-Antragsfragen zu kurz. Wenn schon Akte, dann bitte richtig.

Die Fragen nach BU-Qualifikationen muten bizarr an. Jeder kann BU-Verträge verticken, wenn er den Ankreuztest bei der IHK geschafft hat. Offizielle Qualifikationen mit BU-Bezug gibt es nicht. Theoretische Qualifikationen ala Versicherungsfachwirt könnte man natürlich abfragen. Einen speziellen Mehrwert im Kontext BU-Vermittlung bieten diese aber nicht. Meiner rein subjektiven Erfahrungen nach, waren die größten fachlichen Totalausfälle in den sozialen Medien stets Versicherungsfachwirte.

Ich wurde von Versicherern dafür bezahlt, fachlich andere Versicherungsmakler zu schulen. Ich habe selbst fachliche Seminare und Webinare angeboten, für die deutschlandweit Versicherungsmakler anreisten. Ist das jetzt eine Qualifikation?

Liebe F.A.Z., ich werfe es euch nicht vor, als Berufsfremde fachlich unbedarft zu sein. Es ist ja nicht euer Job. Ihr suggeriert hier aber darüber richten zu können, wer eine redaktionelle Empfehlung ist. Euer Fragebogen entbehrt aktuell leider jeder Befähigung dazu.

Mich würde es freuen, wenn fachlich nachgebessert würde. Alternativ dann doch bitte die Empfehlungen als das kennzeichnen, was sie am Ende sind: Reine Werbekooperationen ohne inhaltlichen oder fachlichen oder recherchebedingten Hintergrund.

Der Artikel „Berufsunfähigkeitsversicherung: So finden Sie den besten Vertrag“

Wäre die Bewerbung erfolgreich, würde man auf der Übersichtsseite „Berufsunfähigkeitsversicherung: So finden Sie den besten Vertrag“ des F.A.Z. Kompass gelistet werden, respektive per Affiliateprogramm gelistet werden können.

Der Autor Martin Strang kommt von Check24. Die redaktionellen Inhalte von Check24 sind häufig belanglos aber selten fachlich problematisch. Gleichwohl will man natürlich wissen, in welchem Kontext man selbst genannt würde, würde man vom F.A.Z. Kompass auserwählt werden.

Entsprechend habe ich mir den Artikel mal angeschaut.

Erwartungsgemäß enthält der Artikel vor allem die übliche Mythen, belanglosen Bauernweisheiten und sinnfreien Faustregeln. Beispielhaft sei benannt:

- 80 % vom Netto Mythos, siehe fachlich sauber in Wie viel BU-Rente absichern

- Mythos anonyme Risikovoranfrage, siehe fachlich sauber Risikovoranfrage BU

- Mythos jeder Vierte wird einmal berufsunfähig

- Mythos Verrechnung mit der Grundsicherung

- Fokus auf irrelevante Aspekte mit falscher Begründung

- redaktionelle Unschärfe bei „Wann zahlt …“

Punkt 1 und 2 habe ich in entsprechenden Blogs fachlich sauber dargestellt.

Für die Behauptung, „jeder Vierte wird einmal berufsunfähig“ gibt es keinerlei Quelle. Das ist eine werbliche Aussage, die auf eine Fehlinterpretation von Zahlenmaterial der gesetzlichen Erwerbsminderungsrente zurückgeht und seit Jahrzehnten ungeprüft wiederholt wird.

Die Story mit der Verrechnung irgendwelcher staatlichen Leistungen hält sich hartnäckig. Auch eine „wahrscheinlich“ Konjunktivierung wie im F.A.Z. Artikel macht es fachlich nicht sauberer. Aber gut, das Thema ist viel zu komplex um es hier aufzugreifen. Man könnte es nur trennscharf am konkreten Einzelfall und anhand der einzelnen, korrekt benannten Sozialleistung aufdröseln. Am Ende sind kleine BU-Renten im Ergebnis scheiße. Zwar nicht aus den von den Journalisten benannten Gründen, aber ist im Ergebnis halt so. Insofern, geschenkt …

Immer wieder witzig finde ich, wie sich Journalisten seit Jahrzehnten auf die gleichen „scheiß egal“-Aspekte als vermeintliche BU-Auswahlkriterien fokussieren. Beispielsweise den Verzicht auf abstrakte Verweisung, obwohl man ein paar Absätze höher noch davon sprach, dass Zitat: „Die Versicherer verzichten … in aller Regel auf eine abstrakte Verweisung …“.

Die Empfehlung, eine Beitragsdynamik möglichst oft aussetzen zu können, tue ich mal als harmlose, journalistentypische Mathelegasthenie ab. Warum das so dargestellt Käse ist, findet man im Artikel zur Beitragsdynamik fachlich sauber erklärt.

Im Abschnitt „Wann zahlt …“ wird abstrakte Verweisung benannt, konkrete Verweisung ignoriert. Das Geschriebene ist zwar inhaltlich nicht falsch (nur unvollständig), einem erfahrenen Wirtschaftsjournalisten aber eher unwürdig.

Fazit – Blinde sollten keine Brillen empfehlen

Natürlich kann man nicht erwarten, dass ein Journalist über fachliche Kompetenzen eines Versicherungsvermittlers verfügt. Problematisch ist es aber dann, wenn eine redaktionelle Empfehlung suggeriert wird.

Meint ja, man habe sorgfältig recherchiert und spricht eine sinngemäß fachlich fundierte Empfehlung aus.

Bis dato hatte ich rein subjektiv nicht den Eindruck, dass die F.A.Z. pauschal für schlechten Journalismus stünde. Ich hatte vor vielen Jahren sogar mal ein F.A.Z. Abo, bis mir der Meinungs- und Ideologieanteil subjektiv empfunden zu hoch wurde.

Insofern habe ich die Hoffnung, dass man nachbessert oder die Empfehlungen klar als reine Werbekooperation kennzeichnet.

Natürlich habe ich nicht die Hoffnung, selbst von der F.A.Z. empfohlen zu werden. Da werden am Ende Vertriebe oder vertriebsähnlich aufgestellte Maklerunternehmen stehen.

Im Vergleich zu dem, was beispielsweise Finanztip oder der Focus mit seinen Advertorials veranstalten, mutet die Nummer der FAZ harmlos an. Nur habe ich den Focus nie als seriöses Medium und Finanztip mit „Kasko Tenhagen“ sicher nie als irgendwie seriös wahrgenommen. Bei der FAZ ist das anders und nur deswegen triggert mich die Story überhaupt.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar