Die Anerkennung einer Berufsunfähigkeit infolge Erwerbsminderung zählt pro forma zu den Leistungserweiterungen. Ist in der Regel aber eher ein Werbegag, Ausnahmen bestätigen die Regel.

Inhalt dieses Artikels

- Unterschied Erwerbsminderung und Berufsunfähigkeit

- Klauseln zu Berufsunfähigkeit infolge Erwerbsminderung

- Fazit Erwerbsminderungsklauseln

Unterschied Erwerbsminderung und Berufsunfähigkeit

Die Leistungsvoraussetzungen der gesetzlichen Erwerbsminderungsrente finden sich im §43 des SGB VI. Im Leistungsnachweis geht es nur um das reine Restleistungsvermögen nach Stunden am allgemeinen Arbeitsmarkt.

Teilweise erwerbsgemindert sind Versicherte, die wegen Krankheit oder Behinderung auf nicht absehbare Zeit außerstande sind, unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes mindestens sechs Stunden täglich erwerbstätig zu sein.

Abs. 1 des §43 SGB VI – teilweise Erwerbsminderung

Voll erwerbsgemindert sind Versicherte, die wegen Krankheit oder Behinderung auf nicht absehbare Zeit außerstande sind, unter den üblichen Bedingungen des allgemeinen Arbeitsmarktes mindestens drei Stunden täglich erwerbstätig zu sein.

Abs. 2 des §43 SGB VI – teilweise Erwerbsminderung

Die gesetzliche Definition der Erwerbsminderung hat nichts mit dem tatsächlich zuletzt ausgeübten Beruf zu tun. Es geht immer nur um das reine Restleistungsvermögen (nur zeitlich) am allgemeinen Arbeitsmarkt, jeder soziale Abstieg ist hinzunehmen.

Im Unterschied dazu geht es in der privaten Berufsunfähigkeitsversicherung immer um die tatsächlichen Einschränkungen im zuletzt ausgeübten Beruf vor Eintritt der gesundheitlichen Beeinträchtigungen. Zeit spielt für die Beurteilung des Restleistungsvermögens im Sinne der 50 % Leistungsgrenze keine, respektive maximal eine stark untergeordnete Rolle.

Eine Verweisung auf eine andere Tätigkeit ist in der Berufsunfähigkeitsversicherung immer nur vorbehaltlich gewahrter Lebensstellung möglich. Mehr dazu im Artikel zum Kernleistungsversprechen einer Berufsunfähigkeitsversicherung.

Erwerbsminderungsrente und Berufsunfähigkeitsversicherung könnten unterschiedlicher kaum sein. Entsprechend existiert keinerlei automatische Bindungswirkung.

Salopp: Wenn ich berufsunfähig iS einer Berufsunfähigkeitsversicherung bin, trifft das keine Aussage darüber, ob ich zeitgleich auch erwerbsgemindert bin. Entsprechend sinngemäß auch genau andersrum …

Klauseln zu Berufsunfähigkeit infolge Erwerbsminderung

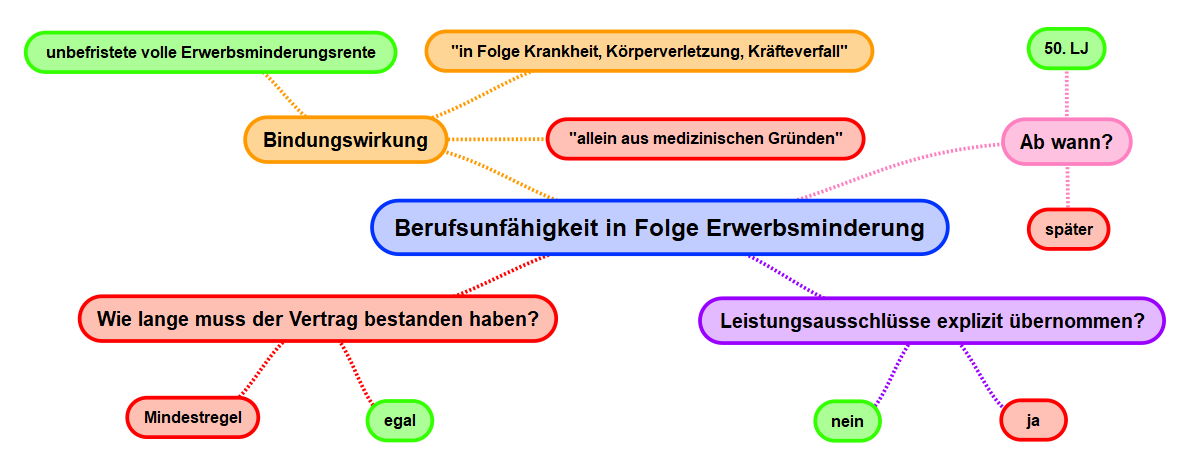

Eine solche Bindungswirkung wird jedoch in modernen Versicherungsbedingungen durch Klauseln zu Berufsunfähigkeit infolge Erwerbsminderung erzeugt.

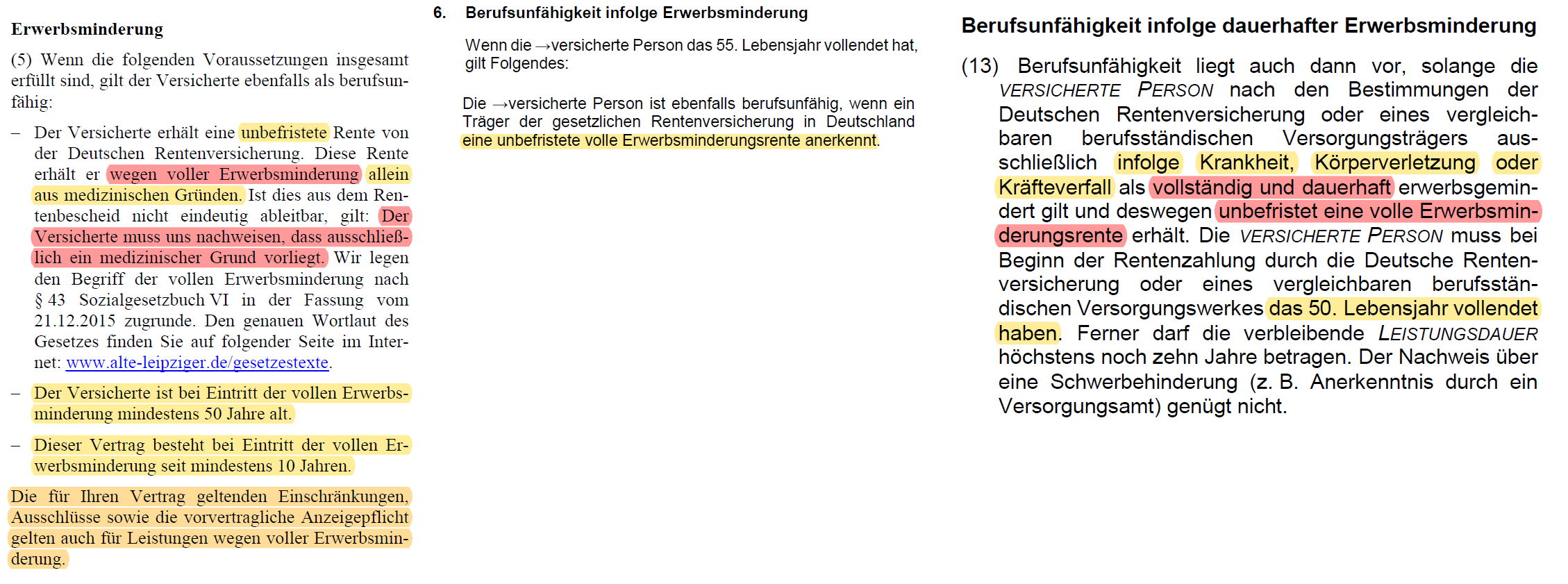

Beispielhaft von links nach rechts: Alte Leipziger BV10, Stand 01/2021 und LV1871 Golden BU, Stand 10/2020 und die Bayerische Komfort, Stand 10/2020

An diesen drei Klauseln kann man recht repräsentativ die am Markt üblichen, qualitativen Unterschiede erkennen. Einzige Gemeinsamkeit, alle drei setzen zunächst die “unbefristete Anerkennung einer vollen Erwerbsminderungsrente” voraus.

Während das “wie” für die LV1871 (Mitte) keine Rolle spielt, muss es bei der Alte Leipziger (Links) “allein und ausschließlich ein medizinischer Grund” sein, für die Bayerische allein “in Folge Krankheit, Körperverletzung oder Kräfteverfall”. Konkret heißt das, für diese beiden Anbieter besteht eben keine uneingeschränkte Bindungswirkung an die Entscheidung des Sozialversicherungsträgers. Der jeweilige Versicherer prüft gem. seiner Spielregeln selbst nach.

Diese Einschränkung hat zwei konkrete Auswirkungen:

- Problematik Arbeitsmarktrente

- Problematik Leistungsausschlüsse in der Berufsunfähigkeitsversicherung

Die Arbeitsmarktrente ist eine volle Erwerbsminderungsrente. Es kommt zur Leistung, wenn die Erwerbsminderung des gesetzlich Versicherten grundsätzlich nur teilweise eingeschränkt ist, jedoch unter Berücksichtigung der Arbeitsmarktlage keine Teilzeitbeschäftigung mehr möglich ist. Die Leistung erfolgt dann aber eben nicht allein aus medizinischen Gründen.

Die Voraussetzung gem. Versicherungsbedingungen Alte Leipziger oder Bayerische wäre entsprechend nicht gegeben.

Kam die Berufsunfähigkeitsversicherung mit Leistungsausschlüssen zu Stande, bspw. einem Leistungsausschluss für die Wirbelsäule, entsteht das nächst Problem. Gibt es keine uneingeschränkte Bindungswirkung, prüft der BU-Versicherer den Leistungsanspruch selbst. Er prüft also bspw. auch, ob die Berufsunfähigkeit auf Basis oder unter Mitwirkung der ausgeschlossenen Wirbelsäule entstanden ist. Sofern der Versicherer diesen Nachweis führen kann, ist er leistungsfrei. Dies ist auch dem orange markierten letzten Satz der Alte Leipziger (reine Klarstellung) zu entnehmen.

Bei der LV1871 spielt es hingegen keine Rolle.

Der erweiterte Leistungsauslöser Berufsunfähigkeit in Folge Erwerbsminderungsrente käme auch dann zur Anwendung, wenn die volle Erwerbsminderung teilweise oder maßgeblich auf einem eigentlichen Leistungsausschluss basiert.

Darüber hinaus gibt es am Markt weitere Unterschiede. Bspw. ob die Story ab 50 oder 55 gilt oder wie lange der Vertrag bereits bestanden hat. Diese Unterschiede sind meiner persönlichen Meinung nach eher nachrangig.

Fazit Erwerbsminderungsklauseln

Eine Berufsunfähigkeitsversicherung sollte, zumindest in jungen Jahren, grundsätzlich schneller / eher leisten, als ein Anspruch auf Erwerbsminderungsrente besteht. Schlicht weil der Leistungsnachweis in der privaten BU einfacher und erheblich konkreter ist.

Von daher sind Klauseln zur Berufsunfähigkeit infolge Erwerbsminderung grundsätzlich eher Werbegags ohne große Entscheidungsrelevanz.

Wenn allerdings Versicherungsschutz grundsätzlich nur mit relevantem Leistungsausschluss möglich ist, kann – wie hier erläutert – durchaus auch ein gewisser Nutzen von diesen Klauseln ausgehen.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar