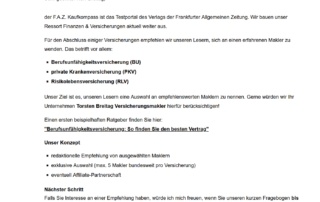

F.A.Z. Kaufkompass sucht Versicherungsmakler

Als Selbstständiger und speziell als Versicherungsmakler wird man jeden Tag mit obskuren Werbeangeboten gespammt. Seien es Versicherungsgesellschaften, lustige Coaches oder eben vermeintliche Verbraucher- oder Vergleichsportale. Heute war es die FAZ, bzw. deren Unternehmung F.A.Z. Kaufkompass.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}