Durchaus eine häufige Frage in der tagtäglichen Beratungspraxis: Was passiert eigentlich mit meiner Berufsunfähigkeitsversicherung, wenn ich beruflich oder privat in Ausland gehe?

Durchaus eine häufige Frage in der tagtäglichen Beratungspraxis: Was passiert eigentlich mit meiner Berufsunfähigkeitsversicherung, wenn ich beruflich oder privat in Ausland gehe?

In zeitgemäßen Tarifen ist das Thema problemlos gelöst, der Versicherungsschutz einer Berufsunfähigkeitsversicherung gilt weltweit. Daher spreche ich das im AVB Termin zumindest nicht von mir aus an.

Delten werden ich aber auch mit sehr speziellen Konstellationen, durchaus häufiger mit Altverträgen und hin und wieder mit den Wechselwirkungen dieses Themas in der Beratung konfrontiert. Da kann das schon wieder anders aussehen und den ein oder anderen genaueren Blick erfordern. Dieser Artikel fasst die wichtigsten Aspekte und Wechselwirkungen des Themas zusammen.

Inhalt dieses Artikels

- Versicherungsschutz weltweit und Einschränkungen in Altverträgen

- Untersuchungspflicht im Leistungsfall in Deutschland

- Geplante Auslandsaufenthalte bei Abschluss einer Berufsunfähigkeitsversicherung

- Abschluss einer Berufsunfähigkeitsversicherung aus dem Ausland

- Inlandsklausel bei Abschluss einer Berufsunfähigkeitsversicherung als Ausländer

Versicherungsschutz weltweit und Einschränkungen in Altverträgen

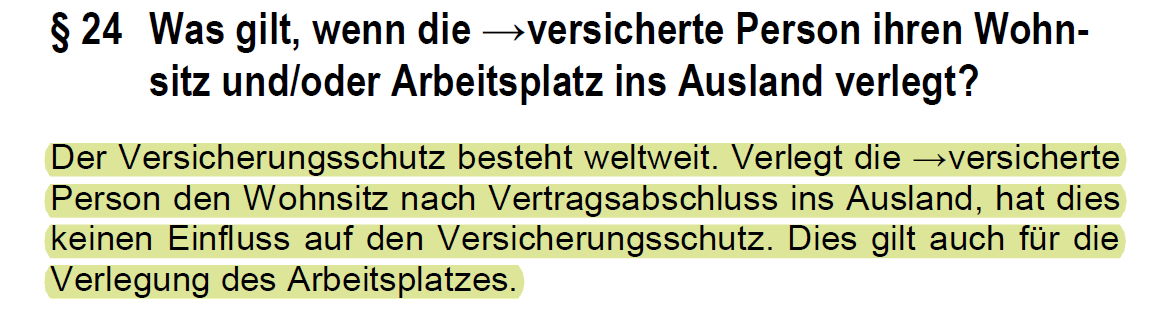

Wer heute eine zeitgemäße Berufsunfähigkeitsversicherung abschließen möchte, kommt praktisch immer in den Genuss eines weltweit geltenden Versicherungsschutzes. Quasi eine Selbstverständlichkeit und entsprechend kurz und knackig in den Versicherungsbedingungen zu finden. Hier Beispiel LV1871 Golden BU, Stand 10/2020:

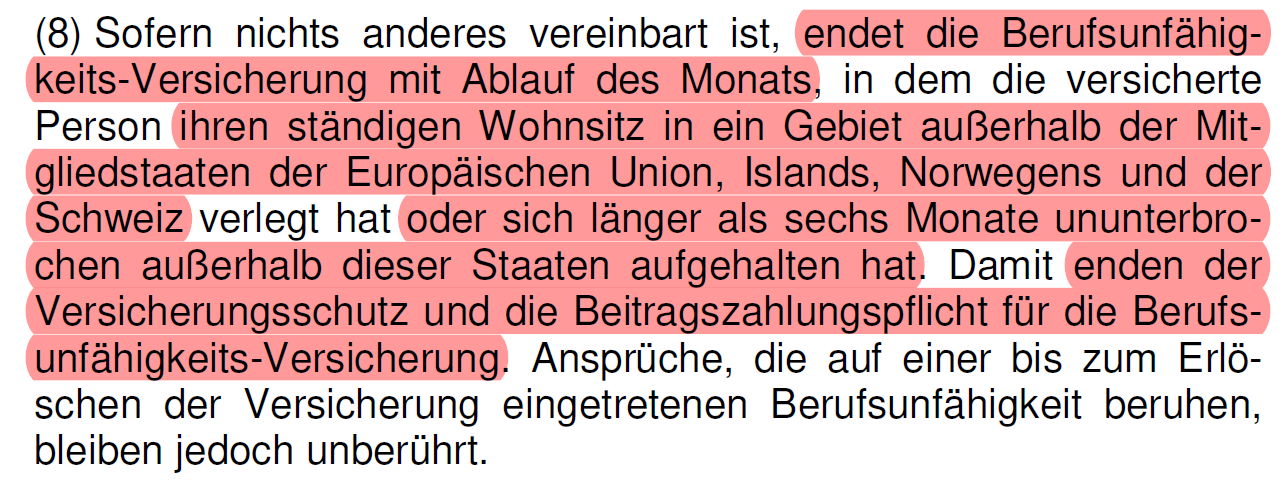

Derzeit gibt es am Markt nur noch einzelne Einsteigertarife mit einschränkenden Auslandsklauseln. Zudem können in Altverträgen ebenfalls Einschränkungen vereinbart sein. Ein Negativbeispiel dafür ist die gar nicht mal so alte Debeka ABBV, Stand 01/2018:

In der Tarifvariante ABBV der Debeka endet der vereinbarte Versicherungsschutz entweder mit Ablauf des Monats, in dem der ständige Wohnsitz außerhalb der EU (zzgl. Island, Norwegen, Schweiz) liegt oder spätestens nach 6 Monaten bei Aufenthalten außerhalb dieser Staaten. Ein Auslandssemester oder ein Auslandseinsatz für den Arbeitgeber, selbst eine längere Weltreise würden die abgeschlossene Berufsunfähigkeitsversicherung pulverisieren.

Insofern kann es nicht schaden, wenn man Altverträge einmal in diese Richtung überprüft und einen kurzen, absichernden Blick ist das Thema auch bei einem Neuabschluss in heutigen Tagen wert.

Für mein Arbeitsalltag als auf die Berufsunfähigkeitsversicherung spezialisierter Versicherungsmakler gilt: Ich habe noch nie Versicherer oder Tarife berücksichtigt, die eine schlechtere Regelung als weltweiten Versicherungsschutz vorgesehen haben.

Etwas problematischer können die Wechselwirkungen und begleitenden Aspekte in Bezug auf den Versicherungsschutz im Ausland sein. Daher werfen wir nachfolgend mal einen Blick auf die Begleitstorys, die im Einzelfall relevant sein könnten.

Untersuchungspflicht im Leistungsfall in Deutschland

Erfreulicherweise wurden die Rechte der Verbraucher in Bezug auf die Berufsunfähigkeitsversicherung in den letzten Jahren durch eine Vielzahl an Urteilen gestärkt. Damit einher geht aber auch das Problem für die Versicherer, dass es zunehmend schwieriger wird, ungerechtfertigte Leistungsansprüche gegenüber der Versicherungsgemeinschaft abzuwehren.

Entgegen dem Trend kontinuierlicher Bedingungsverbesserungen führte dies wiederum dazu, dass einige wenige Klauseln marktbreit verschlechtert oder neu in die Bedingungen aufgenommen wurden. Konkret geht es an dieser Stelle um Untersuchungspflichten in Deutschland, sollte ein Leistungsfall auftreten und der Versicherungsnehmer zu diesem Zeitpunkt im Ausland leben.

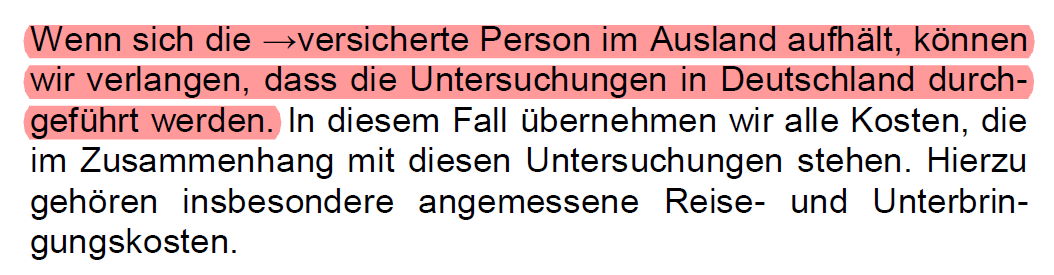

Eine solche Klausel am Beispiel der LV1871 Golden BU, Stand 10/2020:

Klauseln dieser Art sind Obliegenheiten, salopp Mitwirkungspflichten. Hier konkret bei (respektive vor) Eintritt des Versicherungsfalls.

Heißt stark vereinfacht, wenn Sie eine Leistung haben wollen, müssen Sie zunächst tun, was der Versicherer verlangt. Verlangt der Versicherer im Zuge des Leistungsfalls also eine Begutachtung in Deutschland, muss die versicherte Person dem nachkommen.

Obliegenheiten müssen wiederum ausdrücklich in Textform vereinbart sein (also in den Versicherungsbedingungen stehen). Steht dort nichts, existiert auch keine solche Obliegenheit. Und wie schon in der Einleitung angedeutet, marktbreit haben wir solche Untersuchungsklauseln erst seit 4-5 Jahren in den Versicherungsbedingungen. Platter formuliert: Manche Altverträge haben keine solche Klausel. Keine Obliegenheit, kein Problem.

Im Einzelfall kann eine solche Klausel je nach Formulierung aber wahlweise überraschend (§305c Abs. 1 BGB) sein oder eine unangemessene Benachteiligung (§307 BGB) bewirken. Letzteres beispielsweise dann, wenn der Betroffene gar nicht reisefähig ist. Kurzum, wirklich unnötige Gängelei ist hier kein realistisches Szenario. Im Leistungsfall sollte man sich primär auf einen sauberen medizinischen Leistungsnachweis konzentrieren, damit wirkt man schrägen Manövern eines BU-Versicherers am effizientesten entgegen.

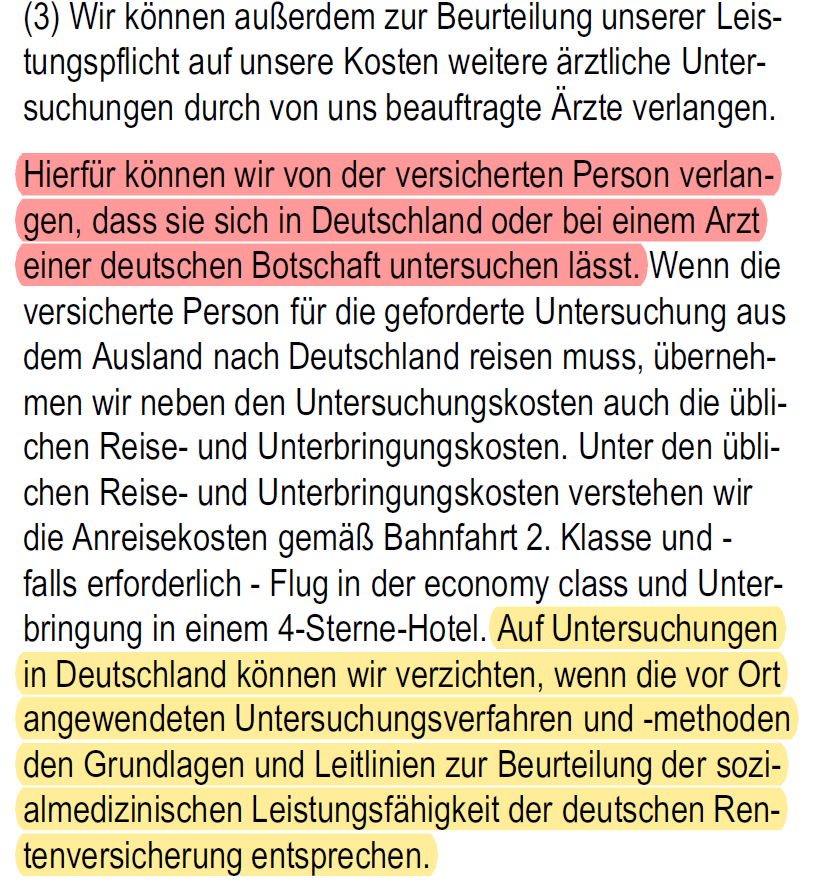

Und um diesen sauberen Leistungsnachweis geht es im Grunde, wie man am etwas deutlicheren Beispiel der HDI EGO TOP, Stand 01/2021 erkennen kann:

In der Klausel des HDI wird auf adäquate Untersuchungsverfahren und ggf. eine Untersuchung in einer deutschen Botschaft als Alternativoption eingeschränkt. Ob das ein konkreter Mehrwert ist, mag ich an dieser Stelle bezweifeln. Es verdeutlicht aber, dass Halbtote tendenziell nicht zwecks reiner Gängelei zu Reisen nach Deutschland gezwungen werden sollen.

Da diese Klauseln heute nun mal marktüblich sind, wird man sehr wahrscheinlich einfach damit leben müssen. Zumindest ich persönlich sehe darin kein wirkliches Problem.

Geplante Auslandsaufenthalte bei Abschluss einer Berufsunfähigkeitsversicherung

Beim Abschluss einer Berufsunfähigkeitsversicherung finden sich in den Antragsfragen stets auch pauschale Fragen zu geplanten Auslandsaufenthalten (in den nächsten 12 Monaten). Diese fallen von Anbieter zu Anbieter sehr unterschiedlich aus. Der Eine erfragt Aufenthalte außerhalb der EU, der Andere außerhalb Europas oder EWR. Auch die abgefragten Zeiten unterscheiden sich in den Antragsfragen, beispielsweise „mehr als 6 Wochen“ oder „mehr als 3 Monate“.

Grundsätzlich gilt dabei: Überlege ich nur grob, dass ich vielleicht bald irgendwo einen längeren Urlaub machen will, dann ist das schlicht nicht geplant. Geplant ist bspw. eine gebuchte Reise, ein unterschriebener Arbeitsvertrag im Ausland oder ein feststehendes Auslandssemester.

Problem bei geplanten Auslandsaufenthalten: Je nach Aufenthaltsort langen die Versicherer für die Dauer des Aufenthaltes mit nicht unerheblichen Risikozuschlägen zu. Für 6 Monate Canada (Job in einer Stadt, nicht in der Wildnis Bären mit Fäusten bearbeiten) wurden meinen Interessenten sogar schon 50 % Risikozuschlag angeboten.

Muss man im Einzelfall schauen, wie man das Thema am besten gelöst bekommt. Zur Not beißt man eben in den sauren Apfel und zahlt einen Mehrbeitrag für die befristete Zeit des Auslandsaufenthaltes.

Ist die Berufsunfähigkeitsversicherung regulär zu Stande gekommen und man hat bspw. 2-3 Jahre nach Abschluss einen solchen Auslandsaufenthalt, entstehen dafür selbstverständlich keine Mehrkosten.

Abschluss einer Berufsunfähigkeitsversicherung aus dem Ausland

Eine Berufsunfähigkeitsversicherung kann grundsätzlich nicht außerhalb Deutschlands abgeschlossen werden. Das hat insbesondere aufsichtsrechtliche Gründe. Bis 2016 gab es am Markt noch hin und wieder (sagen wir mal dunkelgraue) Manöver über bspw. deutsche Korrespondenzadressen oder Postfächer. Das hat sich erledigt, spätestens in Folge der Modifikationen des Geldwäschegesetzes und der entsprechend modifizierten Anträge.

Wenn ich heute bspw. in der Schweiz, Österreich oder Luxemburg arbeite und NICHT über einen Lebensmittelpunkt (Hauptwohnsitz ist ein Anhaltspunkt) in Deutschland verfüge, dann kann ich auch keine Berufsunfähigkeitsversicherung abschließen. Arbeite ich nur im Ausland, habe meinen Lebensmittelpunkt aber in Deutschland, dann ist das selbstverständlich möglich (bspw. Grenzgänger).

Wenn ich mich also mit dem Gedanken trage, später mal längere Zeit im Ausland leben zu wollen, sollte ich deutlich davor eine Berufsunfähigkeitsversicherung abschließen. Denn ein vergleichbar wertiges Versicherungsprodukt gibt es außerhalb Deutschlands nicht.

Inlandsklausel bei Abschluss einer Berufsunfähigkeitsversicherung als Ausländer

Eine Sonderform der Auslandsproblematik sind so genannte Inlandsklauseln. Schließt ein in Deutschland lebender und arbeitender Ausländer eine Berufsunfähigkeitsversicherung ab, muss er mit der Vereinbarung einer solchen einschränkenden Klausel rechnen. Der Inhalt kann sehr unterschiedlich sein, hier ein grobes Beispiel:

Es gilt als vereinbart, dass die Berufsunfähigkeits(zusatz)versicherung spätestens 6 Monate nach der Verlegung des Wohnsitzes außerhalb Deutschlands oder in das Heimatland endet. Zuvor eingetretene Ansprüche bleiben davon unberührt.

Es kommt hier immer auf den Einzelfall an. Meiner rein persönlichen Erfahrung nach kommt es bei EU-Ausländern nur sehr selten, bei ex-EU fast immer zur Vereinbarung einer solchen Inlandsklausel.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Vielen Dank für diesen übersichtlichen Beitrag!

Könnten Sie der geneigten Leserin einen Fingerzeig geben, von welchen aufsichtsrechtlichen Gründen die Rede ist, und wo man sich diesbezüglich tiefergehend informieren könnte?

Vielen Dank!

Im Allgemeinen die §§57 bis 72 Versicherungsaufsichtsgesetz, im Speziellen die jeweiligen Regelungen in Bezug auf das (und des) konkrete(n) nicht-EU oder nicht-EWR Land.

Recht herzlichen Dank, Sie machen Ihrem Ruf als Kenner mal wieder alle Ehre!