Die Dienstunfähigkeitsklausel ist eine Erweiterung der Berufsunfähigkeitsversicherung. Eine Dienstunfähigkeitsversicherung ist somit nichts anderes als eine Berufsunfähigkeitsversicherung mit DU-Klausel.

Sowohl die Notwendigkeit einer DU-Klausel, als auch die qualitativen Anforderungen an Dienstunfähigkeitsklauseln werden kontrovers diskutiert. Der nachfolgende Artikel soll beide Aspekte genauer beleuchten.

Gleichwohl muss ich an dieser Stelle aber betonen, dass ich Anfragen zum Abschluss einer Dienstunfähigkeitsversicherung in der Regel aus wirtschaftlichen Gründen ablehnen muss. Ausnahmen ergeben sich bspw. im höheren Dienst oder dann, wenn dieses Thema nur potentiell zukünftig eine Rolle spielen könnte.

Inhalt dieses Artikels

- Wer braucht eine DU-Klausel und warum?

- Qualitative Unterschiede in der DU-Klausel

- Verweisbarkeit des dienstunfähigen Beamten

- Werbegags rund um die DU-Klausel

- Fazit zum Thema DU-Klausel

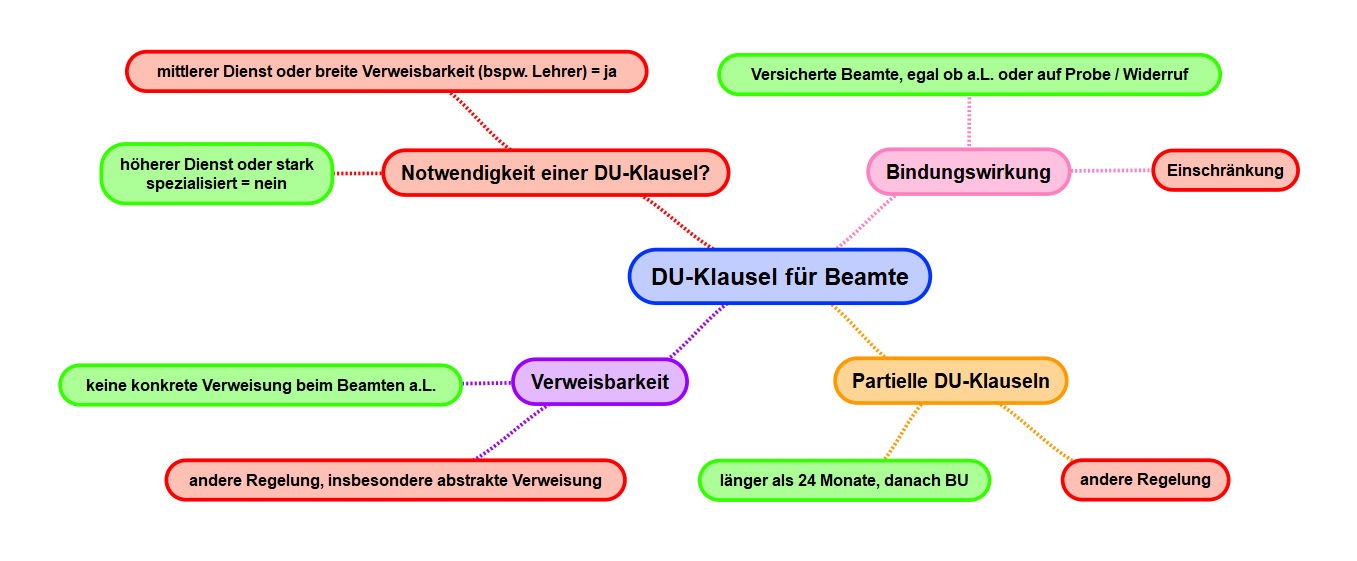

Wer braucht eine DU-Klausel und warum?

Die pauschale Behauptung, jeder Beamte bräuchte unbedingt eine Dienstunfähigkeitsklausel, lässt sich aus meiner Sicht nicht halten. Um die Notwendigkeit einer DU-Klausel zu verstehen, muss man aber zunächst mal deren Funktionsweise und die Abgrenzung zur Berufsunfähigkeitsversicherung erläutern.

Die Berufsunfähigkeitsversicherung sichert immer den zuletzt ausgeübten Beruf ab, so wie dieser ohne gesundheitliche Beeinträchtigung ausgestaltet war. Sie können das im Artikel zum Kernleistungsversprechen einer Berufsunfähigkeitsversicherung genauer nachlesen.

An dieser Stelle beginnen das Problem, respektive die Wechselwirkungen zur DU-Klausel. Der zuletzt ausgeübte Beruf ist beim Beamten im Regelfall die Laufbahn, nicht jedoch die konkrete / tatsächliche Verwendung. Hier gibt es im Detail sehr unterschiedliche rechtliche Ansichten, es kommt auf den Einzelfall an. Als vereinfachte Darstellung können wir das zunächst einmal so stehen lassen.

Beispiele für Laufbahn = zuletzt ausgeübter Beruf:

- mittlerer oder gehobener Polizeidienst

- oder höherer Dienst bei der Bundesbank

Das führt insbesondere in Hinblick auf den Leistungsnachweis zu einer eher abstrakten Leistungsfallprüfung. Es heißt aber vor allem, dass die systemimmanente Verweisung durch den Dienstherren (innerhalb der Laufbahn) zeitlich gesehen vor dem eigentlichen BU-Leistungsnachweis kommt und auch keine konkrete Verweisung im Sinne der Berufsunfähigkeitsversicherung darstellt.

Anders formuliert: Verschiebt Sie der Dienstherr innerhalb Ihrer Laufbahn statuswahrend zwecks Abwehr einer Dienstunfähigkeit von Verwendung A auf Verwendung B, ist das keine konkrete Verweisung im Sinne einer Berufsunfähigkeitsversicherung. Auch ein Verzicht auf beispielsweise Stellenzulagen ist hinzunehmen.

Daraus ergibt sich im Umkehrschluss, dass der Leistungsnachweis einer Berufsunfähigkeit effektiv auf die Laufbahn als zuletzt ausgeübter Beruf und nicht auf die tatsächliche Verwendung hin zu führen ist. Es gibt durchaus abweichende Rechtsansichten, wir blenden diese zwecks Verständlichkeit an dieser Stelle aus.

Damit skizziert sich auch das Grundproblem. Ein abstrakter Leistungsnachweis auf die Laufbahn hin ist potentiell schwieriger, als wenn allein die gesundheitlichen Beeinträchtigung in Relation zur Verwendung als zuletzt ausgeübter Beruf betrachtet werden würden.

Der Leistungsnachweis einer Berufsunfähigkeitsversicherung ist völlig unabhängig von einer Entlassung / Versetzung in den Ruhestand durch den Dienstherren separat zu erbringen. Die Feststellung der Dienstunfähigkeit durch den Dienstherren ist allein noch kein medizinischer Leistungsnachweis in der Berufsunfähigkeitsversicherung.

Wenn ich also eine Laufbahn ausübe, die zu einer unüberschaubaren Vielzahl an alternativen Verwendungen führen könnte, ist mein Leistungsnachweis erschwert. Genau dann sollte sich der BU-Versicherer der Entscheidung des Dienstherren beugen und genau das ist der Inhalt einer DU-Klausel.

Ungeachtet dessen kann ein Beamter selbstverständlich auch berufsunfähig sein, losgelöst von einer DU-Klausel. Lediglich der Leistungsnachweis ist ein anderer. Eine saubere DU-Klausel kann daher eine Leistungsvereinfachung sein.

Ein Beispiel für eine solche saubere DU Klausel finden wir bei die Bayerische, SBU Komfort, Stand 10/2020:

Diese DU-Klausel ist grundsätzlich erst einmal eine der bestmöglichen Klauseln am Markt, zeigt aber auch besonders deutlich die Einschränkungen und generell die unterschiedlichen qualitativen Aspekte einer DU-Klausel auf.

Qualitative Unterschiede in der DU-Klausel

Die Gretchenfrage lautet zunächst, wer eigentlich von der DU-Klausel erfasst ist. Hier finden wir zunächst die Beschränkung auf Beamte im öffentlichen Dienst in den Bedingungen der Bayerischen. Unter diese Definition fallen zum Beispiel keine Zeitsoldaten. Das umgangssprachliche „im Staatsdienst = Beamter im öffentlichen Dienst“ greift hier zu kurz.

Bei speziellen Berufsgruppen (Soldaten, Beamte) sollte wahlweise diese Berufsgruppe erwähnt oder einfach nur auf auf den „versicherten Beamten“ abgestellt und der Begriff im Nachgang klargestellt werden. Beispiel für Richter Signal Iduna, Stand 01/2018:

Die zweite inhaltliche Unterscheidung ergibt sich aus Beamte auf Lebenszeit <> Beamte auf Probe / Widerruf etc. pp. …

Während der Beamte auf Lebenszeit in den Ruhestand versetzt wird, würde der Beamte auf Widerruf entlassen werden. Die DU-Klausel sollte also stets beide Varianten beinhalten:

- Entlassung

- Versetzung in den Ruhestand

Heißt im Umkehrschluss, durch Versetzung auf einen anderen Posten / Verwendung wird die Dienstunfähigkeitsklausel nicht ausgelöst, siehe Erläuterungen weiter oben.

Im zweiten Schritt geht es dann darum, unter welchen Voraussetzungen die DU-Klausel überhaupt greift. Am Beispiel der Bayerischen gibt es zwei Voraussetzungen:

- Amtsärztliches Zeugnis

- Allgemeine Dienstunfähigkeit

Es geht also darum, unter welchen Voraussetzungen der BU-Versicherer an die Entscheidung des Dienstherren gebunden ist. Dieses Prinzip wird „Bindungswirkung“ genannt. Diese Bindungswirkung kann vom Versicherer eingeschränkt werden. Beispiele von links nach rechts: Debeka ABBV, Stand 1/2021 und Bayerische (alt), Stand 1/2019.

Hier haben wir die Einschränkung „ausschließlich infolge seines Gesundheitszustandes“ und „ausschließlich infolge Krankheit, Körperverletzung, Kräfteverfall“. Am Markt gibt es diverse ähnliche Formulierungen, bspw. auch „allein aus medizinischen Gründen“. Die Wirkung ist die Gleiche.

Der Versicherer ist beispielsweise nicht mehr an die Entscheidung des Dienstherren gebunden, wenn keine abschließende Gesundheitsprüfung durchgeführt und der Beamte bspw. in Folge „mangelnde Bewährung“ entlassen wurde. Letzten Endes geht es hier aber auch insbesondere um die Thematik der privatisierten ehemaligen Staatsbetriebe, bspw. die Telekom, oder eben auch kommunale Unternehmen.

Zwecks Einsparungsmaßnahmen wurde in diesen Betrieben zum Teil sehr großzügig in den Ruhestand versetzt. Bei oben genannten Einschränkungen hinsichtlich der Bindungswirkung sinkt die Nachhaltigkeit des Versicherungsschutzes für Betroffene. Kurzum, in einer DU-Klausel sollte die Bindungswirkung nicht unnötig eingeschränkt werden. Egal, wie der Versicherer das in seinen Werbeunterlagen schönredet.

Im dritten Schritt geht es – sofern überhaupt relevant, um spezielle bzw. partielle Dienstunfähigkeitsbegriffe. Gilt unter anderem für …

- Polizeidienstunfähigkeit

- Feuerwehrdienstunfähigkeit

- Justizvollzugsdienstunfähigkeit

Die Berufsunfähigkeitsversicherung versichert die Fähigkeit einen Beruf auszuüben (beim Beamten die Laufbahn), ist aber keine Arbeitsplatzversicherung. Kurzum, hinsichtlich spezieller bzw. partieller Dienstunfähigkeitsbegriffe gibt es keine Bindungswirkung in allgemeinen DU-Klauseln. Wir kommen im Abschnitt Werbegags noch einmal kurz darauf zurück.

Verweisbarkeit des dienstunfähigen Beamten

Letzten Endes unterliegen auch dienstunfähige Beamte grundsätzlich der Möglichkeit für eine konkrete Verweisung in der Berufsunfähigkeitsversicherung. Übt also der dienstunfähige Beamte beispielsweise 3-4-5 Jahre nach Eintritt der Dienstunfähigkeit tatsächlich eine andere Tätigkeit aus, welche der Lebensstellung vor Eintritt der Dienstunfähigkeit entspricht, endet der Anspruch auf Leistungen aus der Berufsunfähigkeitsversicherung.

Das Thema Lebensstellung als Schutzbarriere ist in den Artikel zu konkreter und abstrakter Verweisung genauer erklärt.

Aus meiner Sicht ist das soweit unproblematisch. Übe ich tatsächlich eine andere Tätigkeit aus, die meiner vorherigen Lebensstellung entspricht, brauche ich auch keine BU-Rente mehr. Allerdings gibt es ja in der Realität noch die so genannte Beamtenmentalität. Mit der ich im Übrigen überhaupt nicht klarkomme.

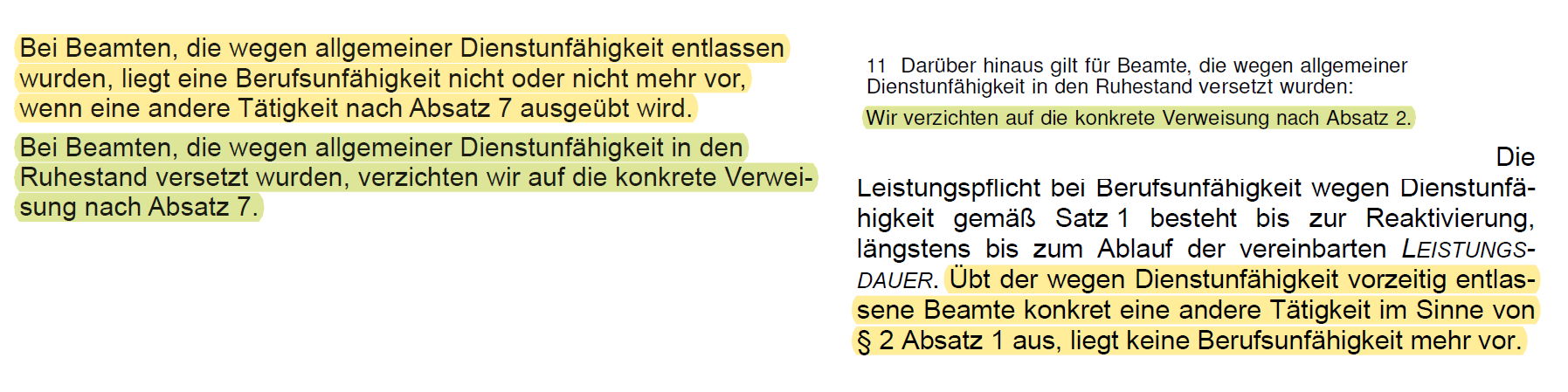

Daher sei der Vollständigkeit halber erwähnt, dass einzelne Versicherer auf eine konkrete Verweisung beim in den Ruhestand versetzten Beamten verzichten. Beispiel von links oben nach rechts unten: Signal Iduna Work Life Exclusiv Plus, Stand 12/2019 und Signal Iduna SBU Premium 10/2018 und die Bayerische, SBU Komfort Stand 10/2020

Am deutlichsten sieht man es bei Signal Iduna Work Life Exclusiv Plus, Stand 12/2019 der auf der linken Seite: Der Verzicht auf konkrete Verweisung gilt nur für Beamte, die wegen allgemeiner Dienstunfähigkeit in den Ruhestand versetzt wurden. Also salopp nur für Beamte auf Lebenszeit. Die unterschiedlich formulierten Regelungen sind hinsichtlich des Ergebnisses identisch.

Wird nun wieder der Beamte auf Probe / Widerruf wegen Dienstunfähigkeit entlassen, ist selbstverständlich sowohl bei der Bayerischen, als auch bei der Signal Iduna eine konkrete Verweisung möglich. Wäre das einzige Szenario, wo ein Verzicht auf konkrete Verweisung aus Kundensicht Sinn machen würde. Wäre gleichzeitig aber eine ziemliche Zumutung für die Kalkulation einer Berufsunfähigkeitsversicherung.

Wie dem auch sei, Beamtenmentalität ist ja kaum rational erfassbar, es gibt am Markt eingeschränkte Verzichte auf die konkrete Verweisung beim Beamten.

Werbegags rund um die DU-Klausel

Wenn man stark überspitzt, dann sind Beamte eine denkbar leicht zu bescheißende Zielgruppe. Meinen oft alles besser zu wissen, suchen häufig einfach Bestätigung und möchten als etwas Besonderes wahrgenommen werden. Ein Vermittler (oder Versicherer), der diese Grundregeln beachtet, hat häufig leichtes Spiel. Mir persönlich liegt das überhaupt nicht, ich bin an einem sinnvollen Ergebnis meiner Arbeit interessiert und bevorzuge Kunden, die die gleiche Erwartungshaltung haben.

Entsprechend finden sich die meisten berufsbezogenen Werbegags in den Versicherungsbedingungen auch für Beamte. Letzten Endes wohl einfach nur um eine Halbwahrheit in die Werbeblätter schreiben zu können.

Die gängigsten Werbegags finden sich rund um …

- Teildienstunfähigkeit

- oder spezielle bzw. partielle Dienstunfähigkeitsbegriffe

Zum Teil sind Leistungsversprechen bereits in den Bedingungen inkludiert (bspw. Debeka) oder man kann diese gegen Mehrbeitrag erwerben (bspw. Signal Iduna). So lange man nicht vergisst sich auch den entscheidenden Rest der Bedingungen anzuschauen, sind solche Werbegags zumindest mal nicht schädlich.

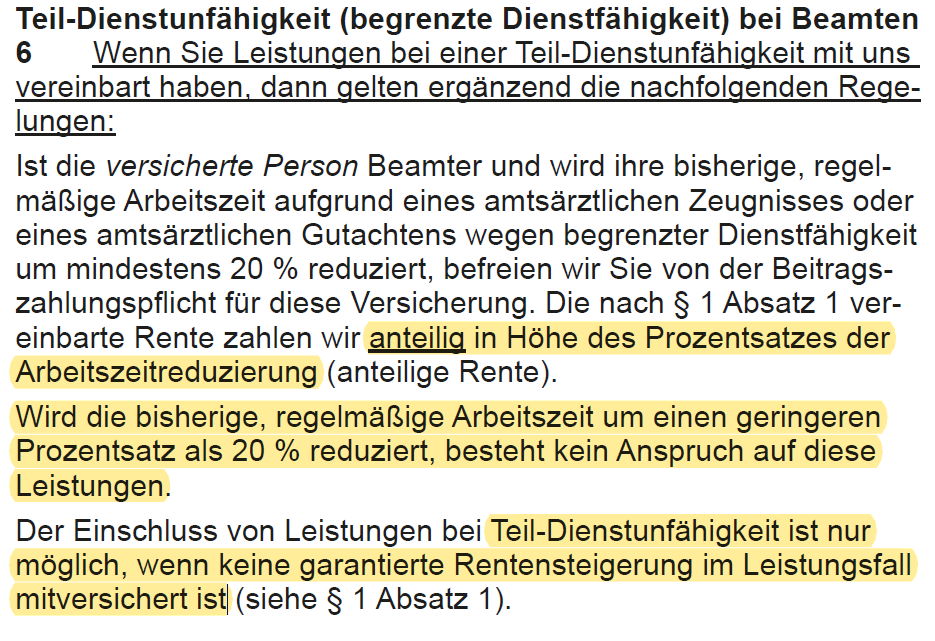

Teildienstunfähigkeit, Beispiel Signal Iduna Work Life Exclusiv Plus, Stand 12/2019

Führt eine Teildienstunfähigkeit zu einer Arbeitszeitreduzierung von mehr als 20 %, besteht ein in Relation gleicher prozentualer Anspruch auf Leistungen aus der DU-Klausel. Ob eine Einkommensreduzierung hier überhaupt stattfindet, spielt weder positiv noch negativ irgendeine Rolle. Ob der gesetzlichen Regelung bzgl. der Versorgungsbezüge haben aber gerade dienstältere Beamte hier meist sogar mehr Einkommen, als wenn sie voll arbeiten würden.

Mit dem vermeintlichen Mehrwert „Teildienstunfähigkeit“ werben insbesondere die DBV und die Signal Iduna um junge Beamte. Aus meiner persönlichen Sicht ist das ähnlich relevant wie ein Verzicht auf die ABC-Waffenklausel. Aber natürlich darf man anderer Meinung sein.

Spezielle bzw. partielle Dienstunfähigkeitsbegriffe, hier am Beispiel Debeka ABBV, Stand 01/2021

Grundsätzlich sind spezielle bzw. partielle Dienstunfähigkeitsbegriffe kein Teil der üblichen DU-Klauseln. Wer nun beispielsweise im Polizeivollzugsdienst verbeamtet ist, erhält bei Versicherern mit entsprechenden Leistungsversprechen zunächst einmal eine Leistungserweiterung.

Am Beispiel der Debeka sehen wir aber die Überschaubarkeit dieses Mehrwertes und die Wechselwirkungen zum eigentlich Kernleistungsversprechen deutlich. Zunächst muss in den Ruhestand versetzt oder entlassen werden, was bei einer speziellen bzw. partiellen Dienstunfähigkeit nicht zwangsläufig der Fall sein muss. Zudem ist die Bindungswirkung wiederum auf gesundheitsbedingte Dienstunfähigkeit begrenzt.

Gleichzeitig ist aber die Leistung für Beamte auf Probe / Widerruf – also da, wo es Mangels Versorgungsbezüge am relevantesten ist – auf lediglich 6 Jahre beschränkt. Nach diesen 6 Jahren beginnt das übliche BU-Prüfschema gemäß dem eigentlichen Kernleistungsversprechen einer Berufsunfähigkeitsversicherung. Genau das ist hier aber salopp unter aller Sau geregelt.

Statt der marktüblichen Prognose von 6 Monaten haben wir hier eine Prognose auf Dauer (mindestens drei Jahre). Das verkompliziert den eigentlichen BU-Leistungsnachweis erheblich. Darüber hinaus haben wir eine astreine abstrakte Verweisung (ausgeübt werden kann). Ich glaube, außer der Debeka hat wohl kein Versicherer in 2021 einen Tarif oder Bedingungen neu auf den Markt gebracht, der noch eine abstrakte Verweisung beinhaltet.

Meiner rein persönlichen Meinung nach ist dieser Tarif generell Vieles, aber nicht brauchbar. Das setzt sich an anderen Stellen der Bedingungen fort. Salopp, fokussiert man sich allein auf Werbegags, besteht das Risiko, an anderer Stelle relevantere Leistungsversprechen mit nachteiligen Regelungen einzukaufen.

Wer potentiell von spezieller bzw. partielle Dienstunfähigkeit betroffen sein könnte, sollte sich also genauestens mit den Bedingungen auseinandersetzen. Allerdings nicht bei mir, für die entsprechenden Zielgruppen biete ich keine Dienstleistungen an.

Fazit zum Thema DU-Klausel

Beamte sind in der Regel überhaupt nicht meine Zielgruppe. Vor allem nicht jene Beamte, für die eine Dienstunfähigkeitsklausel besonders sinnvoll ist.

Sinnvoll ist eine Dienstunfähigkeitsklausel für …

- Beamte niedriger Laufbahn oder bei breiter Verweisbarkeit durch den Dienstherren

- Lehrer

- für Risikogruppen bzgl. spezieller bzw. partieller Dienstunfähigkeit

Für Beamte in höheren und / oder spezialisierten Laufbahnen, beispielsweise dem höheren Dienst bei der Bundesbank, sollte im Regelfall eine einfache Berufsunfähigkeitsversicherung völlig genügen. Der Leistungsnachweis über das klassische Kernleistungsversprechen einer Berufsunfähigkeitsversicherung dürfte zwar etwas zeitaufwändiger aber kaum wirklich komplizierter sein, als die vermeintliche Abkürzung über eine Dienstunfähigkeitsklausel.

Ein möglicher Verzicht auf eine DU-Klausel hat wiederum erhebliche Vorteile. Die Auswahl an Anbietern mit zeitgleich guter DU-Klausel und auch ansonsten konkurrenzfähigen Versicherungsbedingungen ist sehr überschaubar. Zeitgleich sind das nicht unbedingt die Anbieter, die durch eine besonders gute oder kompetente Risikoprüfung hervorstechen. Ohne Notwendigkeit einer DU Klausel gibt es sowohl für den Interessenten als auch für den Makler mehr und attraktivere Möglichkeiten.

Führt in der Praxis aus Maklersicht dazu, dass ich bei Beamten mit Bedarf an einer DU-Klausel erhöhte Arbeitsaufwände für eine in der Regel geringere Gesamtvergütung habe. Zudem sinkt die Versorgungslücke beim Beamten über die Jahre, so dass vor allem die zukünftige Vergütungsphantasie über Nachversicherung und Beitragsdynamiken völlig fehlt. Kurzum, für mich regelmäßig unwirtschaftlich und daher nicht meine Zielgruppe.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Guten Tag Herr Breitag,

gibt es aus Ihrer Sicht auch Nachteile, wenn man eine BU-Versicherung mit DU-Klausel hat? Könnte die DU-Klausel auch hinderlich sein?

MfG S. Bugatti