Das Thema Hausfrauenklausel mutet auf den ersten Blick lächerlich an, ist aber tatsächlich leidlich komplex. Gerade im klassischen Rollenbild ist die Konfiguration einer bedarfsgerechten Berufsunfähigkeitsversicherung für Frauen gar nicht so leicht.

Wer eine Berufsunfähigkeitsversicherung abschließen möchte, sollte auch die mögliche zukünftige Lebensentwicklung nicht außer Acht lassen. Schließlich soll uns diese Absicherung über Jahrzehnte an Berufsleben begleiten. Die weitere Lebensentwicklung einer Frau mit Kind ist beispielsweise eines der zu berücksichtigenden Themen.

Und ja: In modernen Zeiten kann das Thema selbstverständlich auch Männer betreffen.

Inhalt dieses Artikels

- Was ist eine Hausfrauenklausel?

- Welche Problemstellungen ergeben sich aus dem Thema Hausfrauenklausel?

- Problemlösung für Lebensstellung und Prüfberuf

- Problemlösung unterschiedlicher Anforderungen an Prüfberuf und Hausfrau

- Fazit: Wie sieht die bestmögliche Regelung in Bezug auf die Hausfrauenklausel aus?

Was ist eine Hausfrauenklausel?

Ein Beruf im Sinne der Berufsunfähigkeitsversicherung ist eine auf Dauer angelegte Tätigkeit, die dazu dient, den Lebensunterhalt zu verdienen.

Insofern muss man folgende Fragen stellen: Inwiefern üben Personen, die primär oder ausschließlich Hausarbeit leisten (also Haufrauen und Hausmänner), überhaupt einen Beruf im Sinne der Berufsunfähigkeitsversicherung aus. Und wie können diese Personen berufsunfähig werden?

Insbesondere auf Betreiben einer Ratingagentur hin wurden spätestens ab 2012 marktbreit Hausfrauenklauseln in die Versicherungsbedingungen aufgenommen. Eine solche Hausfrauenklausel sieht sehr einfach aus:

Die Tätigkeit von Hausfrauen / -männern erkennen wir als Beruf an.

Eine solche Klausel hat praktisch jede zeitgemäße Berufsunfähigkeitsversicherung. Diese Klausel ist selbst aber nur der kleinste Teil des eigentlichen Problems. Zudem braucht jemand, der tatsächlich dauerhaft ausschließlich Hausfrau / -mann ist, aus meiner Sicht überhaupt keine Berufsunfähigkeitsversicherung.

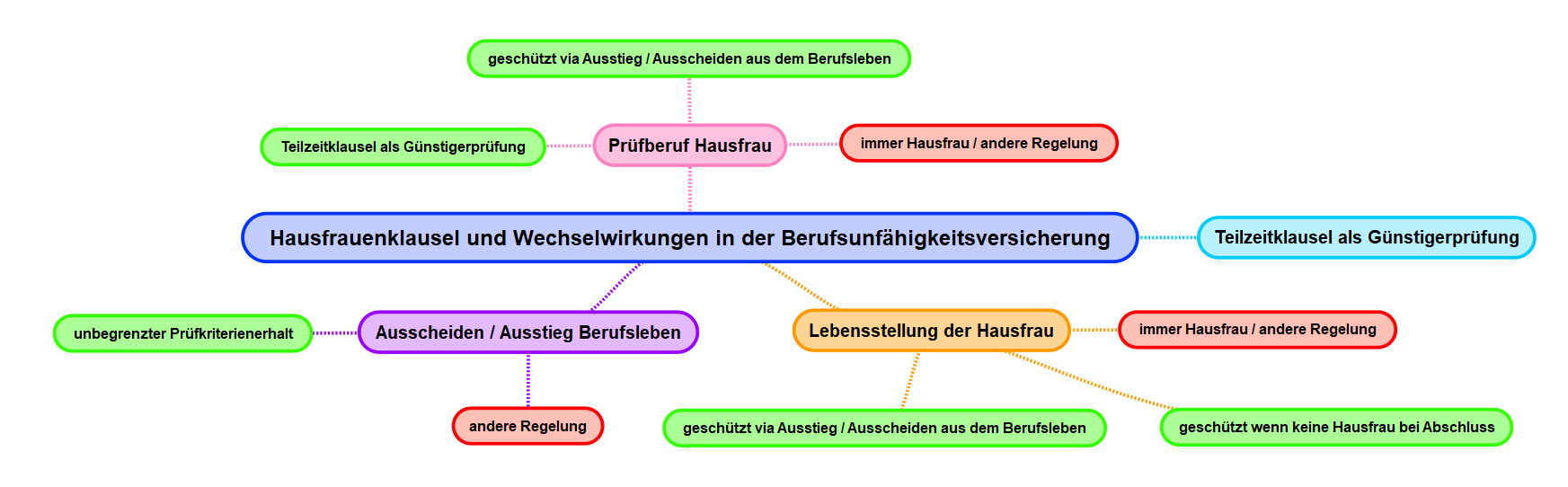

Welche Problemstellungen ergeben sich aus dem Thema Hausfrauenklausel?

Tatsächlich sind mit dieser Klausel allein weder die Lebenswirklichkeit der heutigen Zeit abgebildet, noch die Komplexität an Wechselwirkungen in Bezug auf die Berufsunfähigkeitsversicherung gelöst.

Es fängt schon damit an, dass es heute – gerade in den jüngeren Generationen – nur noch wenige lupenreine Hausfrauen und -männer gibt. Und wenn, dann nur sehr selten dauerhaft. Durchaus häufiger werden temporär berufliche Aspekte zurückgestellt, beispielsweise in Folge der Geburt eines Kindes (Elternzeit).

In diesen temporären Szenarien ist es wiederum völlig kontraproduktiv Prüfberuf und Lebensstellung auf den Beruf Hausfrau abzustellen. Eine Hausfrau hat mangels relevantem eigenen Einkommen und ob der niedrigen Voraussetzungen an Ausbildung und Qualifikation praktisch keine relevante Lebensstellung. Die Lebensstellung, bestehend aus sozialer Wertschätzung und zumutbarer Einkommensreduzierung, ist aber die wesentliche Schutzbarriere im Zuge konkrete Verweisung oder abstrakter Verweisung.

In den jeweiligen Artikeln ist das genauer erklärt. Es reicht aber zu wissen, dass wir als Frau in Kindererziehung (insbesondere wenn es nur eine Unterbrechung unserer beruflichen Tätigkeit ist) auf keinen Fall an der Lebensstellung Hausfrau gemessen werden wollen. Dies wäre sehr gefährlich für die Nachhaltigkeit unseres Leistungsanspruches.

Entsprechend gibt es sowohl seitens der Versicherungsbedingungen als auch im Rahmen der Rechtsprechung mehr oder weniger klare Einschränkungen. In Bezug auf die historische Rechtsprechung gilt stark vereinfacht: Eine Frau in Elternzeit (12+2 Monate) ist bspw. niemals Hausfrau. Eine Frau in Kindererziehung (die ersten 36 Monate Kindererziehungszeit in der GRV) ist auch keine Hausfrau, wenn die Wiederaufnahme der beruflichen Tätigkeit beabsichtigt ist.

In beiden Szenarien ist sowohl der Prüfberuf als auch die Lebensstellung auf die zuvor ausgeübte berufliche Tätigkeit abzustellen. Das produziert aber wiederum Folgeprobleme:

- Und wie sehen Lebensstellung und Prüfberuf aus, wenn die Kindererziehung nicht nach 36 Monaten endet, bspw. weil das zweite Kind dazugekommen ist?

- Prüfberuf: Die Anforderungen des ursprünglichen Berufs können primär geistig / mental ausgeprägt gewesen sein, die Anforderungen an die Hausfrau primär körperlich

Schauen wir uns nachfolgend einmal die Lösungsmöglichkeiten für die genannten Probleme genauer an.

Problemlösung für Lebensstellung und Prüfberuf

In modernen Versicherungsbedingungen finden sich zwei Ansätze zur Problemlösung:

- Dauerhafter Prüfkriterienerhalt bei Ausscheiden / Ausstieg aus dem Berufsleben

- Berücksichtigung der Lebensstellung / des Prüfberufs Hausfrau nur wenn schon bei Abschluss Hausfrau

Ausscheiden und Ausstieg aus der Berufsleben

Diesem Thema widme ich mich im Artikel Ausscheiden und Ausstieg aus der Berufsleben genauer. Hier kurz zusammengefasst, am Beispiel LV1871 Golden BU 10/2020:

Diese Klausel war vor wenigen Jahren noch den Oberklassetarifen vorbehalten. Heute hat die Mehrheit der Versicherer diese oder eine ähnliche Klausel. Gerade für junge Menschen ist ein dauerhafter Prüfkriterienerhalt bei Ausstieg / Ausscheiden aus dem Berufsleben ein Mindestkriterium.

Beispiel, junge Mutter, zuvor Unternehmensberaterin mit 72.000 € Brutto

Nehmen wir an, eine junge Unternehmensberaterin wird Mutter. Das zweite Kind folgt ein gutes Jahr später, insgesamt bleibt sie 4 Jahre zu Hause. Würde sie in dieser Zeit berufsunfähig, gilt als Prüfberuf und für die Lebensstellung die vor Ausstieg ausgeübte Tätigkeit als Unternehmensberaterin. Die Statusabsicherung kollabiert nicht auf die Lebensstellung einer Hausfrau.

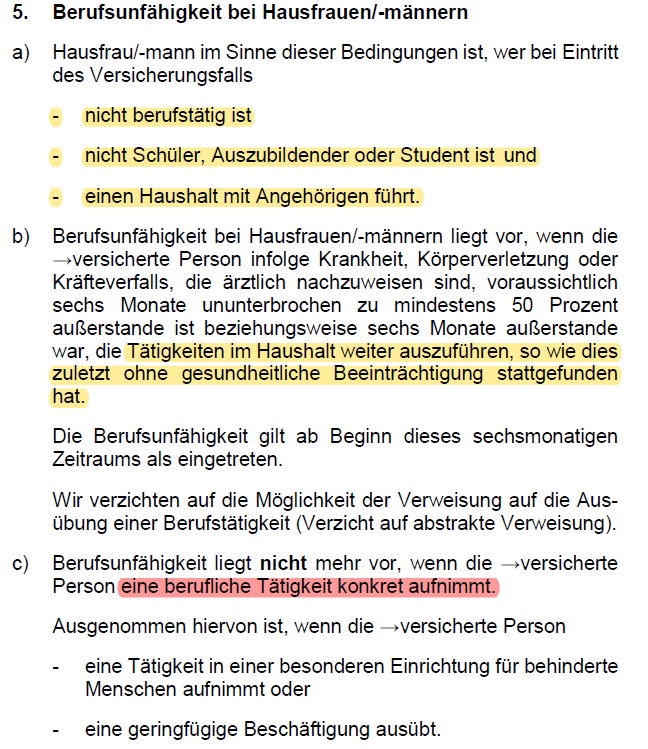

Allerdings ist auch das allein noch nicht die Lösung. Denn diese Regelung steht im Konflikt zur Detailregelung bezüglich der Anerkennung der Hausfrau als Beruf. Siehe LV1871 Golden BU, Stand 10/2020

Gerade Buchstabe C) dürfte deutlich machen, wie problematisch die Lebensstellung einer Hausfrau hinsichtlich der Verweisbarkeit (konkret oder abstrakt) auf andere Berufe ist. Die Frage ist also, was gilt hier eigentlich? Dauerhafter Prüfkriterienerhalt oder bin ich automatisch Hausfrau, wenn ich die minimalen Voraussetzungen aus Buchstabe A) erfülle?

Sowohl zeitlich gesehen als auch hinsichtlich der Auslegung von Versicherungsbedingungen gilt grundsätzlich die Besserstellung (Adäquanztheorie). Allerdings ist das Thema weder gerichtlich ausgeurteilt, noch wird es in den meisten Bedingungen sauber klargestellt.

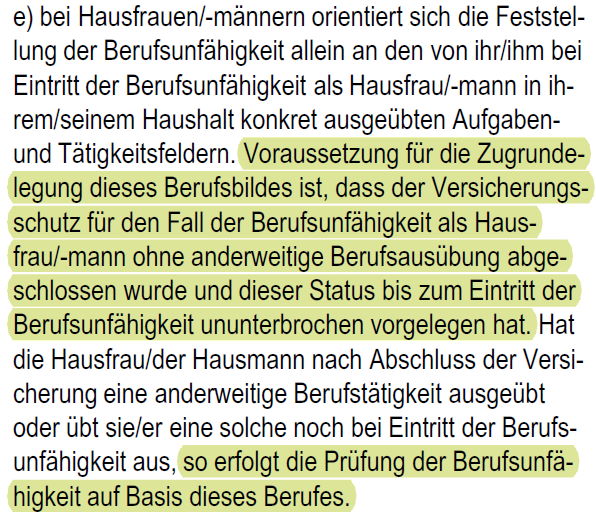

Ein solcher Ansatz zur Klarstellung findet sich hingegen beispielsweise in der HDI Ego Top, hier Stand 01/2021:

Bei HDI wird durch Klarstellung explizit ausgeschlossen, dass bei temporärem Hausfrauenstatus (bspw. Kindererziehung) die Lebensstellung und der Prüfberuf Hausfrau zu Grunde gelegt würde. Wenn, ja wenn der Vertrag nicht schon als Hausfrau abgeschlossen wurde. Respektive nach Abschluss irgendwann einmal ein anderer Beruf tatsächlich ausgeübt wurde.

Diese Klausel regelt das Problem bezüglich der als Hausfrau niedrigeren Lebensstellung am besten. Sie löst aber zeitgleich eben nicht das Problem der unterschiedlichen Anforderungen an Prüfberuf und Beruf Hausfrau.

Problemlösung unterschiedlicher Anforderungen an Prüfberuf und Hausfrau

Wie ich schon sagte, lupenreine Hausfrauen sind selten geworden. Häufiger bleibt der oder die Betroffene zumindest in eingeschränktem Umfang berufstätig, beispielsweise eine 50 % Arbeitsstelle. So entsteht das nächste Problem. Wir wollen zwar auf keinen Fall auf die Lebensstellung der Hausfrau gedrückt werden, andererseits wird unser Leistungsnachweis im Falle einer Berufsunfähigkeit jetzt richtig kompliziert.

Beispiel, Frau mit 2 kleinen Kindern, 50 % Bürokauffrau, 50 % Hausfrau

Der Tätigkeit als Bürokauffrau fehlt es schon regelmäßig an hochwertigen prägenden Tätigkeiten. Reduziert sich die Arbeitszeit aber auf beispielsweise 50 %, wird die Bürokauffrau im Unternehmen häufig nicht weit über Kaffekochen / Kopieren / Ablage hinaus kommen. Ausnahmen bestätigen die Regel.

Der Leistungsnachweis über Kernfähigkeiten und Kerntätigkeiten (= prägende Tätigkeiten) wird deutlich verkompliziert. Tendenziell ist eher ein quantitativer Leistungsnachweis zu führen.

Dabei ist unsere Bürokauffrau aber zeitgleich mit der Betreuung zweier kleiner Kinder beschäftigt. Insbesondere körperlich ist der Job als „Haushaltmanagerin“ sehr aufreibend. Körperliche Einschränkungen allein würden aber nur bei extremer Ausprägung zu einer Berufsunfähigkeit als 50 % Bürokauffrau führen.

Die Alte Leipziger argumentiert nun beispielsweise, dass durch die Anerkennung der Hausfrau als Beruf im Leistungsfall automatisch auch beide Tätigkeiten als jeweilige Teilzeittätigkeiten berücksichtigt werden könnten. Heißt, es würde ein fiktiver Prüfberuf bestehend aus 50 % Hausfrau und 50 % Bürokauffrau gebildet werden. Die von körperlichen Einschränkungen Betroffene könnte also früher berufsunfähig werden, müsste sich körperlich nicht erst völlig kaputtmachen.

Diese Ansicht ist meiner rein persönlichen Meinung nach unvollständig. Die Anerkennung der Teilzeittätigkeit als Hausfrau gestaltet sich in der Praxis schwierig. Gerade die historische Rechtsprechung würde den Prüfberuf immer in der 50 % Tätigkeit sehen, diese reicht aus, wenn sie auf Dauer angelegt ist und dazu dient den Lebensunterhalt (mit-) zu verdienen. Geht der Anteil der regulären Berufstätigkeit über 50 % hinaus, würde diese wohl immer die einzige zu prüfende berufliche Tätigkeit sein.

Entsprechend begrüße ich, dass die LV1871 bereits im Mai 2020 ihre Versicherungsbedingungen konsequent um eine entsprechende Klarstellung weiterentwickelt hat. Hier LV1871 Golden BU Stand 10/2020:

Diese Regelung, seit 2021 bspw. auch bei die Bayerische und bei der Basler zu finden, ist eine begrüßenswerte Klarstellung des Grundproblems. Ein sauberes Anrecht auf besagte Günstigerprüfung ist hier ausformuliert. Und das bereits bei einer Reduzierung der Arbeitszeit auf unter 30 Wochenstunden. Die 30 Wochenstunden ergeben sich zum Einen als Profilschärfung ggü. der gesetzlichen Erwerbsminderungsrente (halbe EMR = weniger als 6h arbeiten können * 5 Tage), zum Anderen aus §15 Abs. 7 Satz 3 des Bundeselterngeld- und Elternzeitgesetz (BEEG).

Hier wird zwar niemand berufsunfähig, der ohne Klausel keinen Anspruch auf Leistungen hätte, entscheidend ist aber die Frage „Wann?“. Die „Teilzeithausfrau“ muss sich körperlich nicht erst völlig kaputt arbeiten. Das ist hier sauber geregelt, was im Einzelfall vorteilhaft sein könnte.

Fazit: Wie sieht die bestmögliche Regelung in Bezug auf die Hausfrauenklausel aus?

Eine pauschale Musterlösung des Themas Hausfrauenklausel gibt es Stand heute nicht. Es sind zu viele Wechselwirkungen zu berücksichtigen und es kommt immer auf den konkreten Einzelfall an. Insofern gilt es rational abzuwägen:

- wer dauerhaft lupenreine Hausfrau ohne andere berufliche Tätigkeit ist, braucht eher keine BU (eher bspw. eine Grundfähigkeitenversicherung)

- wer temporär Hausfrau ist, sollte neben der Thematik der Lebensstellung insbesondere auch die Problematik der unterschiedlichen Erfordernisse Prüfberuf <> Hausfrau auf dem Radar haben

Da ich lupenreinen Hausfrauen keine Berufsunfähigkeitsversicherung verkaufen würde, reicht es aus meiner Sicht, wenn man sich auf den zweiten Aspekt fokussiert. Und das führt zu den aktuellen Empfehlungen bzgl. der Mindestkriterien meinerseits, insbesondere bei weiblichen Interessenten:

- Dauerhafter Prüfkriterienerhalt bei Ausstieg / Ausscheiden aus dem Berufsleben muss gegeben sein

- Teilzeitklausel als Günstigerprüfung im Szenario Hausfrau sollte enthalten sein

Führt auch dazu, dass diesbezüglich die LV1871 und die Bayerische meine aktuellen Empfehlungen für eine Berufsunfähigkeitsversicherung für Frauen sind.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar