Zur Abwechslung mal eine vergleichsweise einfache Gesundheitshistorie. Dafür Herausforderungen im Kontext des zu versichernden Berufs und der Zukunftsplanung. Verwaltungsleiter mit Mitarbeiterverantwortung, Schwierigkeit insgesamt moderat.

Inhaltsverzeichnis Berufsunfähigkeitsversicherung für Verwaltungsleiter

Anamnese und Ausgangssituation

Inzwischen leider immer seltener, hier aber endlich mal wieder eine Anfrage in meiner eigenen Altersregion. Mit inzwischen knapp 40 bin ich aus Sicht Abschluss einer Berufsunfähigkeitsversicherung halt nicht mehr der Jüngste.

Um so erfreulicher, die Gesundheitshistorie des Interessenten sah gemäß Eingangsfragebogen recht unkompliziert aus.

Die größere Herausforderung würde der Beruf werden: angestellter Verwaltungsleiter

Solche „Sammelberufsgruppen“ sind durchaus problematisch. In Abhängigkeit von Softmerkmalen können sich am Markt schnell Prämienunterschiede von 40-70 % ergeben.

Bei diesen Storys aus dem öffentlichen Dienst besteht üblicherweise auch ein gewisses Risiko für eine spätere Verbeamtung. Diesen Pauschalverdacht bestätigte der Interessent dann auch schon im Ersttermin. Während sich die konkrete Umsetzung häufig erst im Zuge der Beratung herauskristallisiert, musste man hier das Pferd von hinten aufzäumen.

Die Musterlösung im Szenario einer möglichen Verbeamtung in der Zukunft sieht wie folgt aus:

Man teilt auf zwei Anbieter auf. Wenn ohne relevante Nachteile möglich, sollte einer der Verträge bereits eine DU-Klausel enthalten. Der Vertrag mit der DU-Klausel wird zum Hauptvertrag, der zweite Vertrag wird ein kleiner Ergänzungsvertrag.

Kommt es nun zur Verbeamtung (auf Lebenszeit), wird der kleinere Vertrag platt gemacht, um den reduzierten Absicherungsbedarf unkompliziert Rechnung zu tragen.

Dieses Grundkonzept klingt einfach, die praktische Umsetzung kann sich aber als tricky erweisen. So auch hier …

Verlauf der Beratung und der Risikovoranfrage

Im Grunde bieten nur zwei brauchbare Anbieter auch dann eine BU mit DU-Klausel, wenn man noch gar nicht verbeamtet ist, Condor und Bayerische. Halbgewalkte Umstellungsoptionen mit massig Kleingedrucktem lassen wir außen vor.

Trotz eher unkomplizierter Gesundheitshistorie, die Risikoprüfung der Condor ist schlichtweg desolat. Die Condor hat aus diesem Grund trotz brauchbarer Versicherungsbedingungen noch niemals auch nur einen einzigen Antrag von mir bekommen.

Kurzum, es blieb die Bayerische als Hauptvertrag mit DU-Klausel. Diese passte auch preislich (also im Sinne Berufsgruppeneinstufung) hervorragend.

Die Bayerische hat aber deutliche Schwächen im Bereich Flexibilität und Anpassbarkeit. Insbesondere geht die Beitragsdynamik nur bis 55 Jahre und die Verlängerungsgarantie bei Anhebung der Regelaltersgrenze in der GRV / Versorgungswerk ist eine der schlechteren Klauseln am Markt. Daher setze ich die Bayerische üblicherweise als Ergänzungsvertrag, jedoch nicht als Hauptvertrag ein.

Entsprechend galt es einen zweiten Versicherer zu finden, der sowohl leistungsseitig als auch preislich passen würde.

Um diese Lösung zu ermitteln, wurden zunächst im Kundengespräch die einstufungsrelevanten Softmerkmale ermittelt. Das sind insbesondere Bildungsabschluss, Anteil Bürotätigkeit, Mitarbeiterverantwortung, Raucherstatus, Familienstatus. Da jeder Versicherer unterschiedliche Softmerkmale mit unterschiedlichen Konsequenzen für die Berufsgruppeneinstufung verwendet, muss man das dann häufig händisch in der Tarifsoftware des jeweiligen Versicherers kontrollieren. Vergleichsprogramme sind diesbezüglich leider sehr fehleranfällig.

Mit entsprechender Erfahrung und genauer Kenntnis der jeweiligen Versicherungsbedingungen beschränkt sich dieses mühsame Unterfangen aber meist auf 2-4 Versicherer, so auch hier. Letzten Endes verblieb aus meiner Sicht allein die Alte Leipziger als sinnvolle Ergänzungslösung.

Womit wir beim nächsten Problem wären. Wenn ich nur zwei potentiell sinnvolle Lösungsmöglichkeiten habe, muss das Ergebnis der Risikovoranfrage bei beiden Gesellschaften passen. Zwar sind die Risikoprüfungen der Bayerischen und der Alte Leipziger brauchbar, aber beide sind die Könige der dämlichen und völlig unnötigen Rückfragen.

Insofern ist selbst eine vergleichsweise einfache Gesundheitshistorie kein Selbstläufer mehr. Ab und zu hat man aber mal Glück.

Beide Gesellschaften votierten die Risikovoranfrage medizinisch glatt. Selten aber wahr, die Alte Leipziger konnte zur Abwechslung auch mal ohne Anforderung überflüssiger Fragebögen (Notiz an mich, rot im Kalender markieren).

Der konkreten Umsetzung stand nun nichts mehr im Wege.

Fazit Berufsunfähigkeitsversicherung Verwaltungsleiter

Der Beratungsprozess verlief recht unkompliziert, der Interessent folgte meiner Empfehlung. Die Story hätte hier ihren angenehm langweiligen und erfolgreichen Abschluss finden können.

Aber auch hier ließ man sich Zeit mit der Rücksendung der Anträge nach Ausfülltermin. Zwischenzeitlich erfolgte dann ein Arztbesuch zum Thema Kinderwunschberatung.

Normalerweise fallen diese Termine nicht kurzfristig vom Himmel, so zumindest meine eigene Erfahrung (ich wusste nichts von der anstehenden Behandlung). Also hätte ich selbst alles dran gesetzt, den Antrag möglichst zeitnah und vor dem Arzttermin auf den Weg zu bringen.

Der Antragseingang beim Versicherer ist der Zeitpunkt der Willenserklärung, eine Pflicht zur Nachmeldung von Umständen besteht für den Versicherungsnehmer nicht. Eine Kinderwunschberatung ist auch weder Krankheit noch beschwerdebedingt und der geplante Arztbesuch somit nicht angabepflichtig im BU-Antrag.

Wie es kommen musste, im Zuge der Beratung ergaben sich Auffälligkeiten. Nichts, was für die Risikoprüfung einer BU automatisch problematisch wäre, aber doch ein Umstand mit marginalen statistischen Wechselwirkungen auf lange Sicht gesehen.

Der Antrag musste modifiziert, der Umstand ergänzt werden. Dies führt in der Praxis dazu, dass ob Abweichung zur Risikovoranfrage eine neue Risikobeurteilung (durch ggf. andere Sachbearbeiter / Risikoprüfer) stattfindet. Eine solche Abweichung wird dann eben nicht ob abgeschlossener Risikovoranfrage problemlos durchgewinkt und binnen weniger Tage policiert.

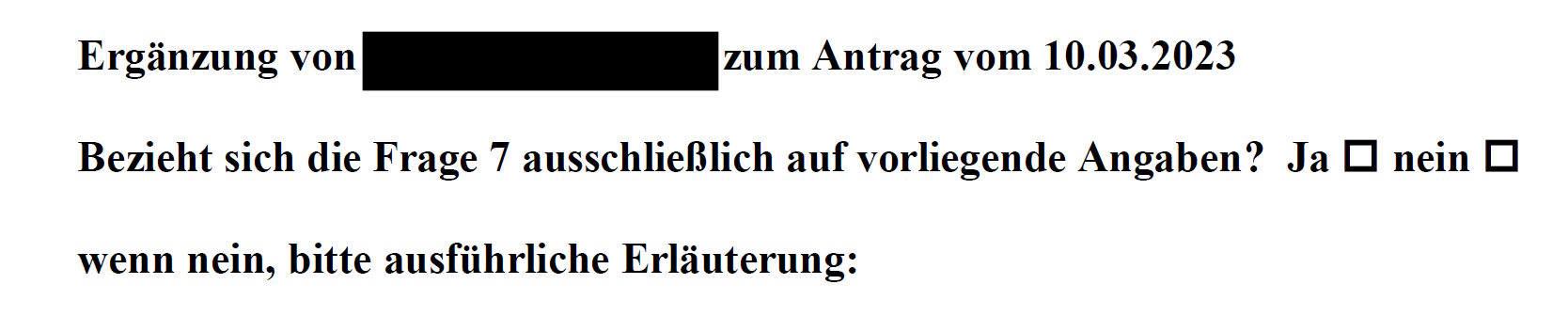

Zunächst zeigte die Alte Leipziger wieder, warum ich diesen Versicherer so wenig vermittle. 10 Tage nach Antragseingang sendete die Alte Leipziger nachfolgende, unterhaltsam formulierte Nachbearbeitung:

Eigentlich sollte der Versicherer ja selbst wissen, was er mit seinen Antragsfragen gemeint hat (und nicht den Kunden danach fragen). Ich habe das aber höflicherweise mal als Formulierungsfehler angesehen und verneinen lassen.

Am Ende wurden beide Anträge rund zwei Wochen nach Antragsstellung policiert. Ohne den unnötigen Umweg wären 4-6 Werktage üblich gewesen.

Mittlerweile sind verzögerte Rücksendungen von Anträgen (und die daraus resultierende Nachbearbeitungen) ein echtes betriebswirtschaftliches Problem. Denn niemand bezahlt mich für diese unnötigen zeitlichen Mehraufwände. Dass der Interessent es nicht für nötig hielt eine Bewertung abzugeben, bleibt da Randnotiz.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar