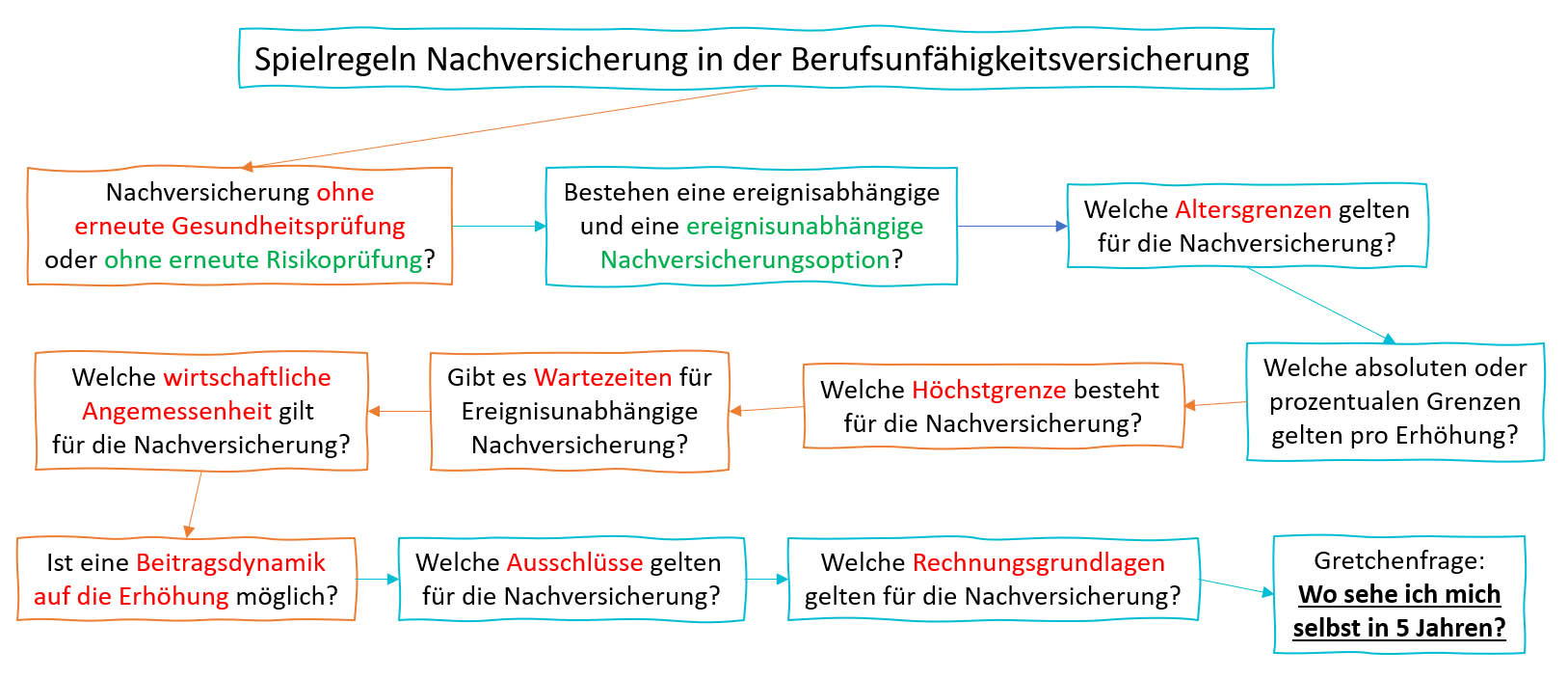

Nachversicherung in der Berufsunfähigkeitsversicherung

Die (insbesondere ereignisabhängige) Erhöhung der ursprünglich vereinbarten BU-Rente wird Nachversicherung genannt. Belastbare Nachversicherungsoptionen sind der Schlüssel zu einer dauerhaft bedarfsgerechten Berufsunfähigkeitsversicherung.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}