Die vereinfachte Gesundheitsprüfung der LV1871 für unter 35 Jährige ist eine Interessante Lösungsmöglichkeit für kleinere Problemchen in der Gesundheitshistorie. Die Versicherungsbedingungen der LV1871 Golden BU sind insbesondere in Hinblick auf Flexibilität und Anpassbarkeit sehr stark.

Inhalt dieses Artikels

Für wen gilt die LV1871 unter 35 Jahre BU-Aktion?

Die vereinfachte Gesundheitsprüfung der LV1871 ist keine klassische BU-Aktion zur kurzfristigen Umsatzsteigerung. Es ist eher eine über Jahre entwickelte, modulare und zielgruppenorientierte Risikoprüfung.

Die Risikoprüfung der LV1871 zählt zu den fachlich Stärksten am Markt. Die konsequente Auswertung des Bestands und der Leistungsfälle ermöglicht eine zielgruppenbasierte Reduzierung der Gesundheits- und Risikofragen auf das Wesentliche.

Ein sinnvoller Ansatz. Salopp: Bestimmte Aspekte marktüblicher Gesundheitsprüfungen haben für den Informatiker schlicht kaum Relevanz, für körperlich tätige Berufe hingegen schon.

Entsprechend steht die vereinfachte Gesundheitsprüfung nur für bestimmten Zielgruppen (unter 35) offen, beispielsweise:

- Schüler Gymnasium / gymnasiale Oberstufe

- die meisten Studiengänge

- technische und kaufmännische Berufe

Allgemeine Risikofragen der LV1871 U35 BU-Aktion

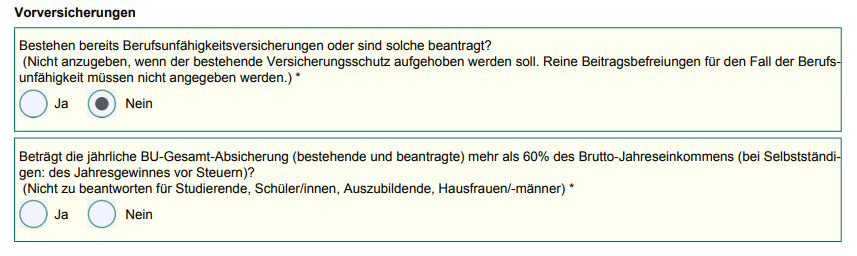

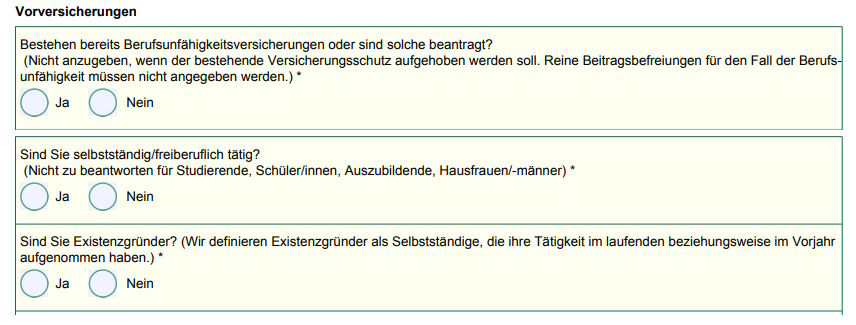

Der erste Teil der allgemeinen Risikofragen bezieht sich auf bestehende Vorversicherungen und berufliche und finanzielle Verhältnisse. Beim Schüler Gymnasium / gymnasiale Oberstufe wird nur nach bestehenden Vorversicherung gefragt.

Bei BU-Renten bis maximal 1.600 Euro monatlich werden lediglich zwei Fragen gestellt:

Bei gewünschten BU-Renten zwischen 1.700 und 2.000 Euro wird zusätzlich abgefragt, ob eine Selbstständigkeit oder Freiberuflichkeit vorliegt.

Bestehen bereits Vorversicherungen und sollen diese auch beibehalten werden, folgt eine manuelle Prüfung. Also auch unter Vorbehalt der dann regulären Antragsfragen im Nachgang, davon rate ich ab.

Soll der bestehende Vorvertrag gekündigt werden, hat dies keinen Einfluss auf die Risikoprüfung.

Für Existenzgründer folgt die manuelle Risikoprüfung unter Vorbehalt regulärer Antragsfragen. Davon rate ich ab. Für Selbstständige, die bereits nachweisbare Einkommen in den 3 Vorjahren erzielt haben, ist die Aktion vorbehaltlich wirtschaftlicher Angemessenheit möglich.

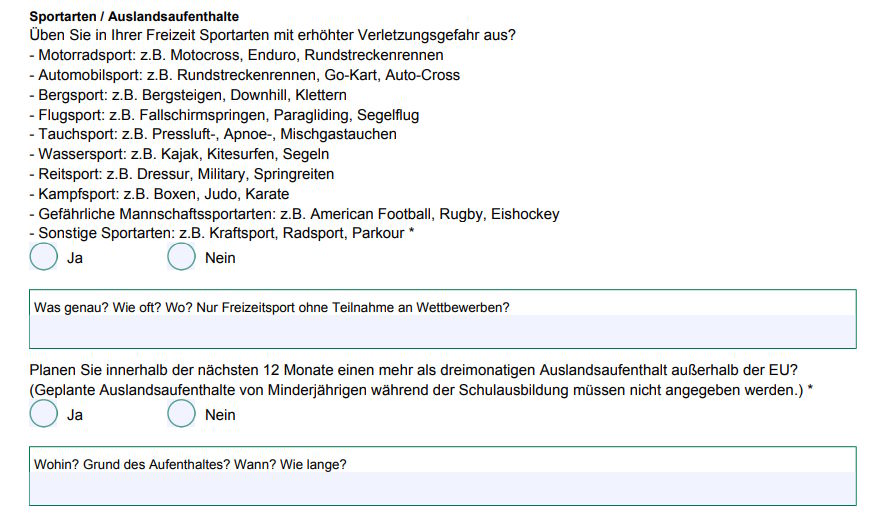

Der zweite Teil der allgemeinen Risikofragen bezieht sich auf gefährliche Hobbys und Auslandsaufenthalte.

Mit dem Update im Herbst 2022 wurde die Risikoprüfung hier erheblich verschärft. Zuvor wurden nur einige wenige Freizeitaktivitäten explizit erfragt, heute ist die Abfrage mit beispielhafter Aufzählung (z.Bsp.) sehr weitreichend und umfassend.

Die Aktion ist nur noch dann möglich, wenn es sich um eine aus Sicht der LV1871 risikoneutrale Freizeitaktivität handelt. Dies kann man über die LV1871 Onlinerisikoprüfung Quickrisk prüfen.

Risikozuschläge für gefährliche Hobbys und Freizeitaktivitäten kann man mit der LV1871 U35 seit Herbst 2022 nicht mehr elegant vermeiden.

Für geplante Auslandsaufenthalte gilt ein ähnliches Prinzip. Ist der gewählte Zielort aus Sicht der LV1871 risikoneutral, kann die Aktion abgeschlossen werden. Allerdings wird im eigentlichen Antrag explizit „Wohin? Grund des Aufenthaltes? Wann? Wie lange?“ erfragt.

Der BU-Versicherer ist in der Annahmeentscheidung immer frei. Entsprechend sollten spezielle Gegebenheiten in Bezug auf geplante Auslandsaufenthalte vorab abgeklärt werden, um im Nachgang keine negativen Überraschungen zu erleben.

Gesundheitsfragen der LV1871 U35 BU-Aktion

Körpergröße, Gewicht und Rauchverhalten werden unabhängig von der Gesundheitsprüfung erfragt.

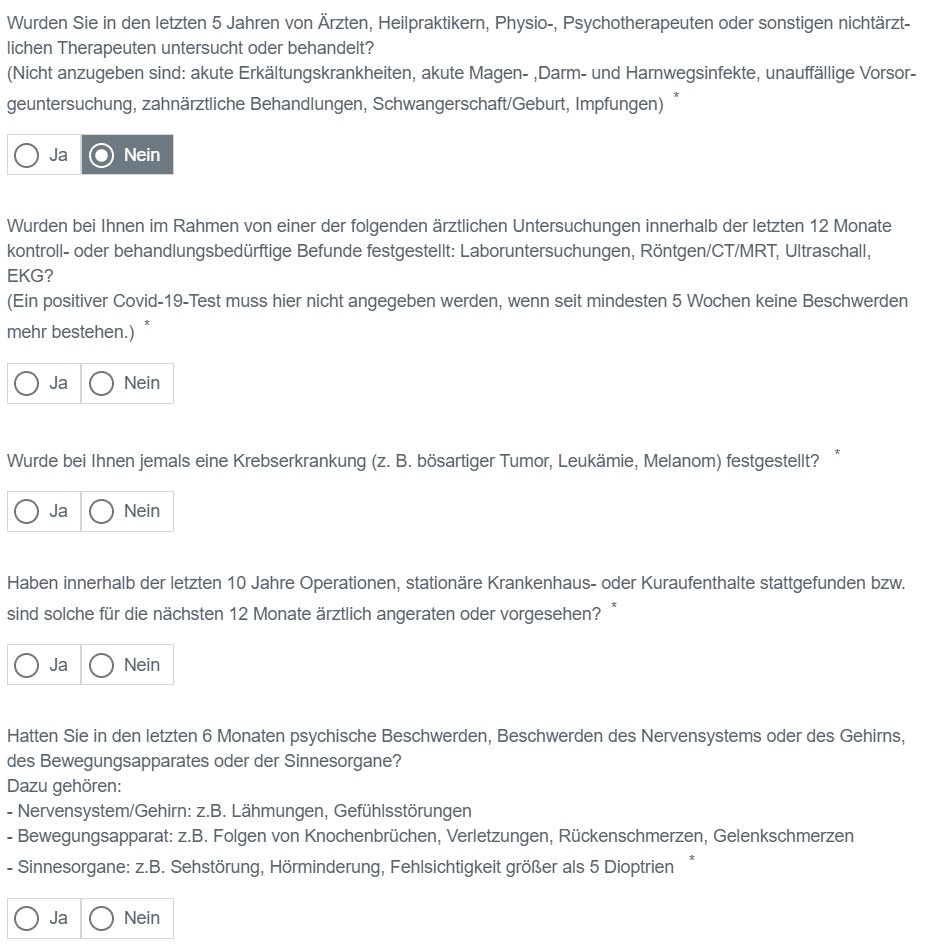

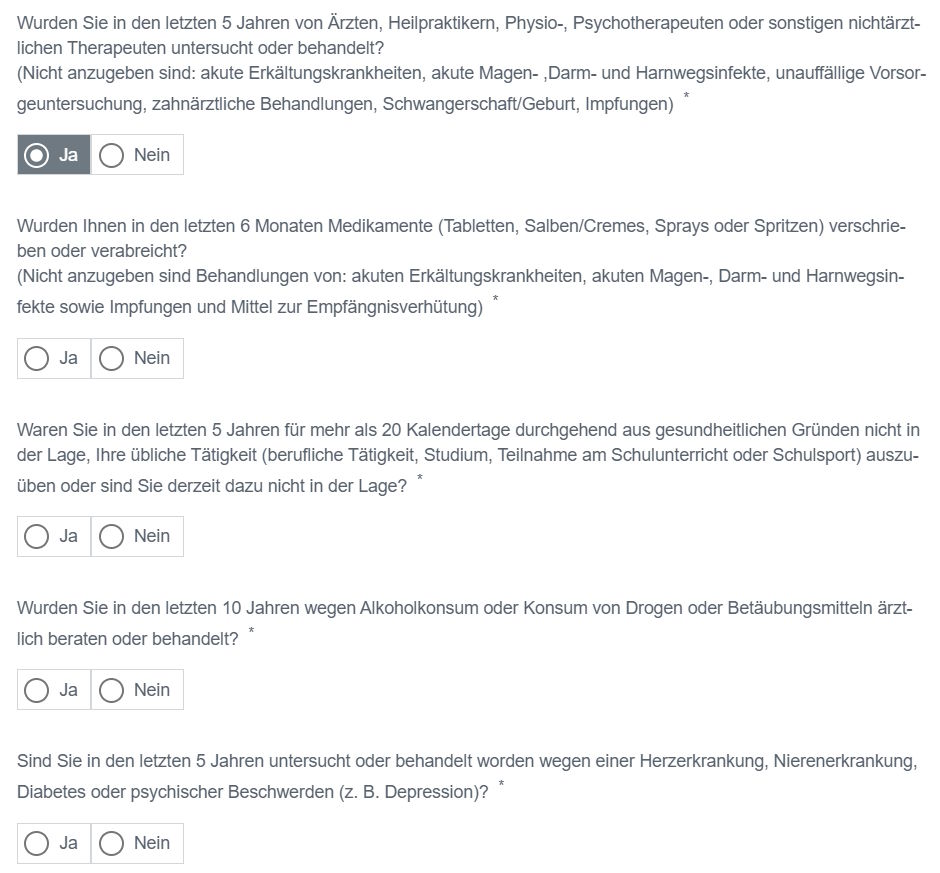

Die nachfolgende vereinfachte Gesundheitsprüfung ist modular aufgebaut und beginnt mit einer pauschalen Frage:

Wird diese Eingangsfrage verneint, sind nur 4 weitere Antragsfragen zu beantworten:

Wer die Eingangsfrage guten Gewissens verneinen könnte, wäre jedoch eher nicht auf eine vereinfachte Risikoprüfung angewiesen. Also gehen wir mal davon aus, dass diese Eingangsfrage im Regelfall zu bejahen ist.

Das ist aber kein Problem. Es folgen bei bejahter Eingangsfrage 4 weitere, entsprechend etwas umfangreichere Gesundheitsfragen:

Noch nicht kompliziert genug? Kein Problem. Ist der Interessent älter als 30 aber jünger als 35, ist seit Herbst 2022 zusätzlich eine Antragsfrage zum Bewegungsapparat zu beantworten:

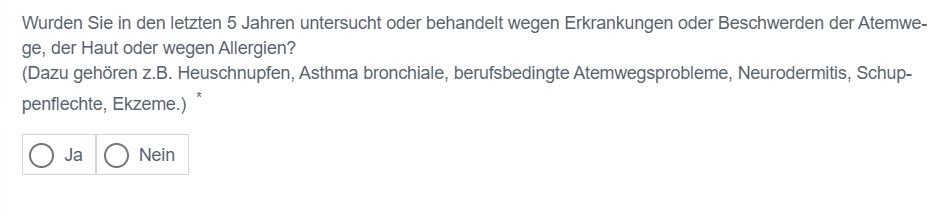

Für Schüler Gymnasium / gymnasiale Oberstufe werden seit Herbst 2022 zusätzlich Erkrankungen und Beschwerden der Atemwege, Haut und Allergien abgefragt.

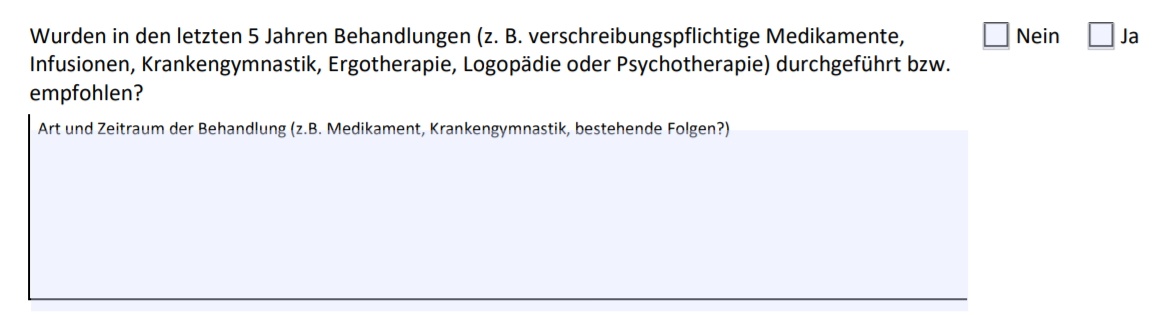

Lediglich die Antragsfrage im Kontext Alkohol- und Drogenkonsum ist eine pauschale „knock out“-Frage. Alle anderen Antragsfragen können seit Herbst 2022 grundsätzlich auch bejaht werden.

Die entsprechenden Beschwerden, Krankheiten oder Gefahrumstände sind dann im Tarifrechner des Vermittlers einzugeben, es öffnen sich je nach Eingabe entsprechende, auf der Onlinerisikoprüfung Quickrisk basierende Fragedialoge. Das Ergebnis entscheidet dann darüber, ob die Aktion möglich ist oder nicht.

So nützlich Quickrisk für eine erste Orientierung auch ist, umfassende Gefahrumstände lassen sich häufiger nicht abbilden. Zumindest nicht so, dass der Antrag rechtssicher wäre. „Ja“-Fragen sind also grundsätzlich möglich aber je nach Komplexität des zu Grunde liegenden Gefahrumstands wenig praktikabel.

Bewertung der Gesundheitsfragen LV1871 U35 BU-Aktion

Die Anzeigepflichten des Versicherungsnehmers werden im §19 Versicherungsvertragsgesetz geregelt. Einen Interpretationsspielraum für den Versicherungsnehmer sieht das Gesetz nicht vor.

Gerade bei Aktionsanträgen ist peinlich genau auf die Erfüllung der vorvertraglichen Anzeigepflichten zu achten. Ich rate dringend von Kreativität und Experimenten ab.

Details und Einschränkungen der LV1871 U35 BU-Aktion

Für BU-Aktionen gelten immer eingeschränkte Spielregeln hinsichtlich technischer Ausgestaltung.

Die technische Ausgestaltung einer Berufsunfähigkeitsversicherung meint die initiale Konfiguration zum Abschlusszeitpunkt, sowie die Spielregeln für spätere Flexibilität und Anpassbarkeit über Jahrzehnte an Vertragslaufzeit.

Im Falle der LV1871 BU-Aktion sieht das so aus:

Die maximale BU-Rentenhöhe und auf 3 % gedeckelte Beitragsdynamik bei Abschluss sind also die wesentlichen Einschränkungen der LV1871 U35 Aktion.

Die maximal mögliche BU-Rentenhöhe spielt nur bei Berufstätigen eine einschränkende Rolle. Für Schüler Gymnasium / Studenten gelten die gleichen Höchstgrenzen auch in der regulären Annahme. Schüler und Studenten bekommen bei der LV1871 regulär ebenfalls nur 3 % Beitragsdynamik, können diese aber nach Berufseinstieg auf bis zu 5 % erhöhen.

Erläuterungen zur Besonderheit Beitragsdynamik auf Vorjahressumme bei der LV1871

Die in der U35-Aktion maximal möglichen 3 % Beitragsdynamik können nicht nachträglich geändert werden. Diese Einschränkung ist aber vertretbar.

Die LV1871 bietet als einzige Versicherer die Dynamikform „Vorjahressumme“ an. Während dynamische Erhöhungen bei anderen Gesellschaften auf dem basieren, wird bei der Dynamikform Vorjahressumme die vereinbarten BU-Renten des Vorjahres erhöht.

Die Beitragsdynamik dient dem Kaufkraftausgleich. Wie jede Erhöhung in der Berufsunfähigkeitsversicherung, wird auch die Beitragsdynamik mit dem Alter zum Zeitpunkt der Erhöhung kalkuliert.

Je älter ich bin, desto weniger BU-Rente bekomme ich pro Euro Prämie. Vergleicht man beispielsweise einen 30jährigen und einen 29jährigen Interessenten, kostet die gleiche BU-Rentenhöhe den 30jährigen im Marktdurchschnitt etwa 2,8 % mehr Beitrag.

Wird anstelle des „Vorjahresbeitrags“ die „BU-Rente des Vorjahres“ um 3 % erhöht, steigt der Beitrag in diesem Beispiel real um 3 % * 1,028. Anders formuliert, die Dynamikform Vorjahressumme hat auf lange Sicht den deutlich höheren Wirkungsgrad als die Dynamikform Vorjahresbeitrag.

Beispiel: Schüler gymnasiale Oberstufe, geboren 10.09.2010, anfänglich 1.500 Euro BU-Rente, jede Dynamik wird mitgenommen

| Jahr | 3 % Vorjahresbeitrag | 3 % Vorjahressumme |

|---|---|---|

| 2023 | 1.500 € | 1.500 € |

| 2030 | 1.828 € | 1.844 € |

| 2040 | 2.346 € | 2.479 € |

| 2050 | 2.927 € | 3.331 € |

| 2060 | 3.609 € | 4.477 € |

LV1871 – Nachversicherung / Karrieregarantie / Verlängerungsgarantie

Hinsichtlich Flexibilität und Anpassbarkeit bietet die LV1871 hervorragende, aber erläuterungsbedürftige Versicherungsbedingungen.

Eine nachträgliche Erhöhung der BU-Rente ist insbesondere im Rahmen ereignisabhängiger Nachversicherung möglich, die auch im Rahmen der U35 Aktion uneingeschränkt gilt. Beispielsweise bei Gehaltserhöhungen im Rahmen von Beförderungen oder Arbeitgeberwechsel, Aufnahme einer Baufinanzierung oder Geburt eines Kindes.

Im Zuge einer ereignisabhängigen Nachversicherung kann die zuletzt geltende BU-Rente um maximal 50 % erhöht werden. Hatte ich zuvor beispielsweise 1.500 € BU-Rente vereinbart, kann ich ereignisabhängig auf 2.250 Euro BU-Rente erhöhen.

Allerdings nur im Rahmen der wirtschaftlichen Angemessenheit (60 % des letzten Bruttoeinkommens) und nur bis zu den jeweils berufsbezogenen Obergrenzen.

Beispiele für berufsbezogene Nachversicherungsobergrenzen der LV1871 01/2023:

- Assistenzarzt – 3.300 € BU-Rente

- Entwicklungsingenieur mit Master – 3.700 € BU-Rente

- Informatiker mit Bachelor / Master – 3.700 € BU-Rente

- Internist (Facharzt innere Medizin) – 3.400 € BU-Rente

- Medizinstudent – 2.600 € BU-Rente

- Unternehmensberater mit Master – 3.400 € BU-Rente

Sind diese Nachversicherungsobergrenzen ausgeschöpft und ist der Versicherungsnehmer in einem unbefristeten Angestelltenverhältnis, kann die Karrieregarantie der LV1871 genutzt werden. Mit der Karrieregarantie kann bei einer Gehaltserhöhung in Relation zur Gehaltserhöhung nachversichert werden.

Ein Informatiker hat zunächst die 3.700 € BU-Rente ausgeschöpft. Er erhält nun eine Gehaltserhöhung um 30 %. Er kann nun die BU-Rente ebenfalls um 30 % erhöhen. Maximal bis zum doppelten der Nachversicherungsobergrenze, also maximal bis 7.400 € BU-Rente.

Für Schüler und Studenten bietet die so genannte Zukunftsgarantie weitere Nachversicherungsoptionen und Optionen zur Anpassung der Höchstgrenzen nach Berufseinstieg.

Auch der sehr wichtige Aspekt Anpassung des Endalters bei Erhöhung der Regelaltersgrenze in GRV / Versorgungswerk ist in den Versicherungsbedingungen der LV1871 bestmöglich geregelt.

Anmerkungen vereinfachte Gesundheitsprüfung LV1871 unter 35

Grundsätzlich bin ich ob der eingeschränkten technischen Ausgestaltung kein großer Freund übermäßigen Einsatzes von BU-Aktionen. Aus meiner Sicht sind BU-Aktionen behutsam und mit Bedacht einzusetzen.

Die LV1871 U35 Aktion war bis zum Herbst 2022 jedoch ob der hinsichtlich Flexibilität und Anpassbarkeit sehr starken Versicherungsbedingungen ein auch für mich sehr gängiger und regelmäßig genutzter Lösungsweg.

Mit den Änderungen hinsichtlich Hobbys, Bewegungsapparat ab 30 und Atemwege / Haut / Allergien für Schüler Gymnasium, hat die vereinfachte Gesundheitsprüfung der LV1871 stark an Reiz verloren. Eigentlich ist es nun eine unter 30 Story.

Vertrieblich ist die Neugestaltung eine einzige Katastrophe. Früher konnte man den Interessenten mit einem einzigen Bild / PDF selbst einfach prüfen lassen, ob die Aktion passend wäre. Heute ist das höchst erklärungsbedürftig, was Interessenten natürlich erstmal abschreckt.

Nicht umsonst habe ich mir die Mühe für diesen umfassenden Blogbeitrag gemacht.

Genug gejammert. Die LV1871 hat hervorragende Versicherungsbedingungen, insbesondere hinsichtlich Flexibilität und Anpassbarkeit. Wenn diese Aktion hier gegenüber einem regulären Antrag einen Vorteil bringt, ist sie eine sehr gute Basis für eine bedarfsgerechte Gesamtabsicherung.

Für MINT / Mediziner und Medizinstudenten habe ich mit der Lösung LV1871 über den VWI / btS Rahmenvertrag noch eine Alternative im Angebot, die trotz stärkerer technischer Einschränkungen seit der Änderung der U35-Aktion deutlich an Reiz gewonnen hat.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar