Blog zur Berufsunfähigkeitsversicherung

Aus dem Alltag eines auf die Berufsunfähigkeitsversicherung spezialisierten Versicherungsmaklers

Berufsunfähigkeitsversicherung für Psychologin

Die Interessentin hatte 2020 einen Vorvertrag abgeschlossen, allerdings mit glasklarer und ganz erheblicher Anzeigepflichtverletzung. Der Lösungsansatz war zwar vergleichsweise einfach, aber durchaus interessant und somit einen Blogartikel wert.

Berufsunfähigkeitsversicherung für Unternehmensberaterin mit flexiblem Lebensentwurf

Spricht man über Unternehmensberater, denkt man in erster Linie an hohe Einkommen in jungen Jahren, mit potentiell weit überdurchschnittlicher Einkommensentwicklung in der Zukunft. Flexibilität und Anpassbarkeit orientiert sich also vor allem am zukünftigen Anpassungspotential der BU-Rentenhöhe. Die Story hier sollte gänzlich anders laufen.

Berufsunfähigkeitsversicherung für Projektleiterin in Elternzeit

Wenn man eine Berufsunfähigkeitsversicherung abschließen möchte, kann das in der Elternzeit schwierig werden. Hier stand der berufliche Wiedereintritt unmittelbar bevor, die Gesundheitshistorie war überschaubar und der Arbeitgeber hat mitgespielt.

Berufsunfähigkeitsversicherung für Verwaltungsleiter

Zur Abwechslung mal eine vergleichsweise einfache Gesundheitshistorie. Dafür Herausforderungen im Kontext des zu versichernden Berufs und der Zukunftsplanung. Verwaltungsleiter mit Mitarbeiterverantwortung, Schwierigkeit insgesamt moderat.

Rürup-BUZ – Verlockend aber meist dämlich

Meist beginnt es schon an der Uni. Ein harmloses Steuersparseminar, Bewerbungstraining oder ein Excelkurs und am Ende wird eine Basisrente mit Berufsunfähigkeitszusatzversicherung verkauft. Wie sinnvoll ist eine solche „Steuerspar-BU“ mit einer Rürup BUZ?

Die goldene Regel in Bezug auf Finanzdienstleistungen: Alles, was vorrangig unter dem Deckmantel der Steuerersparnis verkauft wird, ist meist der größte Bullshit.

Was kostet eine Berufsunfähigkeitsversicherung?

Die tatsächlichen Kosten einer Berufsunfähigkeitsversicherung ergeben sich vor allem aus der Berufsgruppe, der Gesundheitshistorie und der technischen Ausgestaltung (Konfiguration).

Berufsunfähigkeitsversicherung für Frauen

Vermutlich ist es politisch inkorrekt, aber es ist eine Tatsache. Die kleinen aber feinen Unterschiede zwischen Frau und Mann gibt es auch in Bezug auf die Berufsunfähigkeitsversicherung. Schauen wir uns nachfolgend an, worauf Frauen bei Abschluss einer Berufsunfähigkeitsversicherung genauer achten sollten.

Berufsunfähigkeitsversicherung für eine Pharmakovigilanz-Managerin

Die Interessentin kam nach einer gescheiterten Vorberatung bei einem Mitbewerber zu mir. Der Vorgang hatte einen moderaten Schwierigkeitsgrad. Zu lösen waren insbesondere die Berufsgruppeneinstufung, sowie moderate Vorerkrankungen.

Versicherbarkeit psychischer Vorerkrankungen in der Berufsunfähigkeitsversicherung

Wie realistisch ist der Abschluss einer Berufsunfähigkeitsversicherung trotz psychischer Vorerkrankungen oder psychischer Beschwerden in der Vergangenheit?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

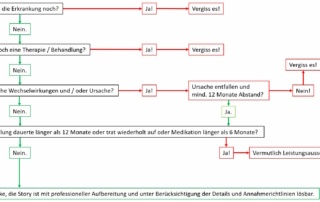

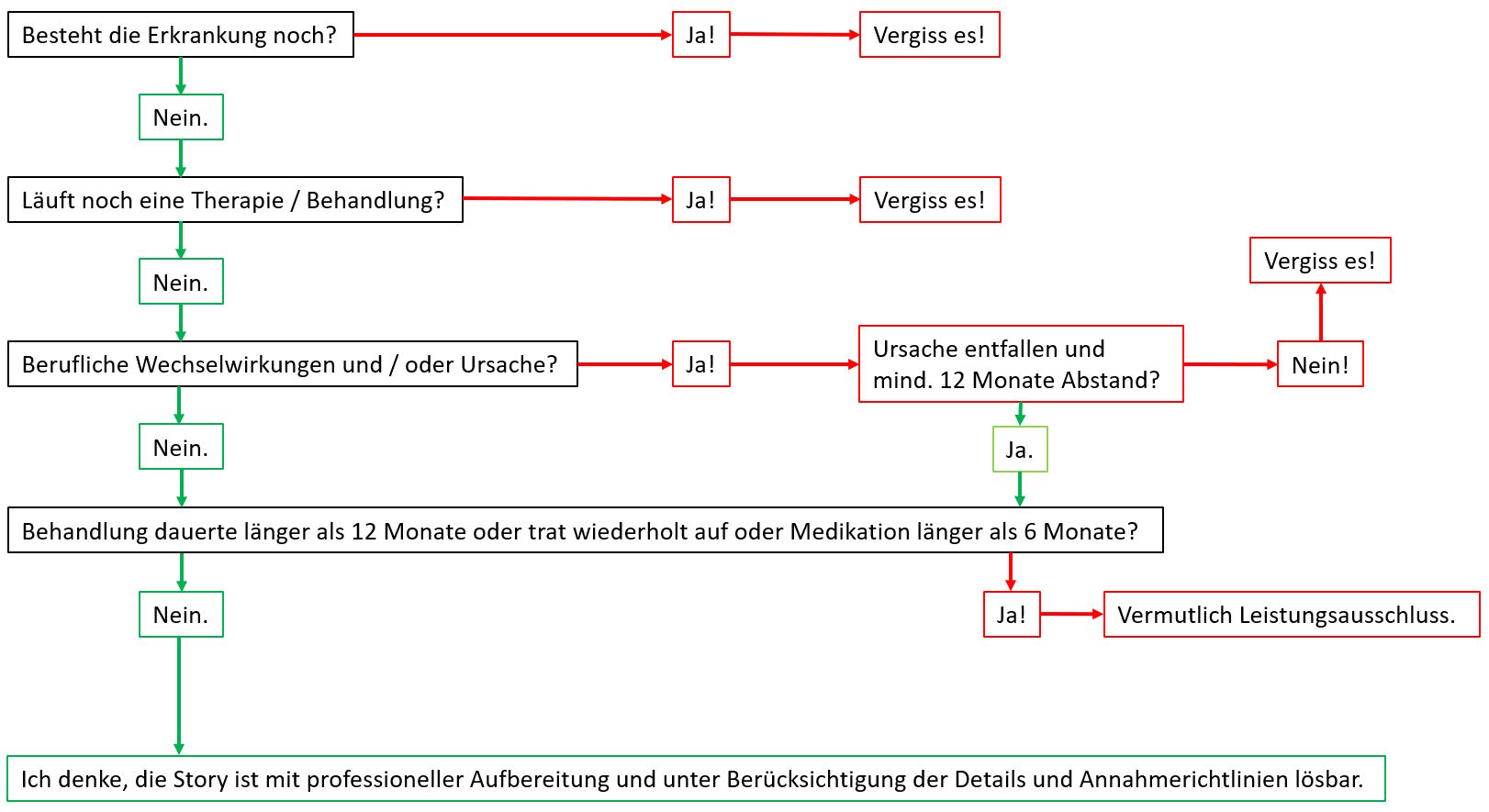

BU Antrag abgelehnt oder Erschwerung

Sie haben einen Antrag auf eine Berufsunfähigkeitsversicherung gestellt und dieser wurde abgelehnt oder nur mit Erschwerungen (Leistungsausschlüsse / Risikozuschläge) angenommen?