Als Makler bekommt man sehr regelmäßig zu hören, dass man Dinosaurier sei oder zumindest steinzeitlich agiere. So erging es sinngemäß jüngst auch meinem überaus geschätzten Kollegen Tobias Bierl in einem Artikel der Werbeagentur Franke und Bornberg.

Franke und Bornberg bewertet Versicherungstarife. Wirbt ein Versicherer mit diesen Testergebnissen, zahlt er dafür Lizenzgebühren an die Ratingagentur, ein Millionengeschäft. In einem jüngst von Franke und Bornberg veröffentlichten Blogartikel sollte nun das Risikovoranfrage Tool VersDiagnose beworben werden.

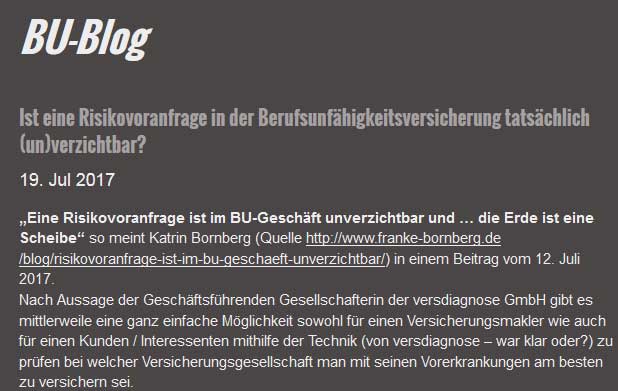

Der Titel des Blogs lautete „Eine Risikovoranfrage ist im BU-Geschäft unverzichtbar und … die Erde ist eine Scheibe“.

In diesem Artikel wird mein geschätzter Kollege – Versicherungsmakler Tobias Bierl – erwähnt und zwischen den Zeilen ob seiner angeblich altmodischen Arbeitsweise auf die Schippe genommen. Das von Franke und Bornberg entwickelte Tool sei eine „Innovation“. Es ermögliche in der von Tobias benötigten Zeit „drei, vier oder noch mehr BU-Beratungen erfolgreich zum Abschluss zu bringen“.

Quelle: franke-bornberg.de/blog/risikovoranfrage-ist-im-bu-geschaeft-unverzichtbar/

Was ist VersDiagnose überhaupt?

VersDiagnose ist ein Tool, mit dem online eine vollständige Risikoprüfung anonym aber verbindlich dargestellt werden soll. Der Versicherungsmakler nennt dies eine Risikovoranfrage, eine reine Abklärung der Versicherbarkeit vor Antragsstellung, ohne dass Daten beim Versicherer dauerhaft gespeichert werden.

Der Vermittler kann in diesem Tool online Kundendaten und Diagnosen zzgl. ein, zwei, drei Begleitfaktoren eingeben und soll damit am Ende im Idealfall eine abschließende Risikoprüfung für den Kunden realisieren können.

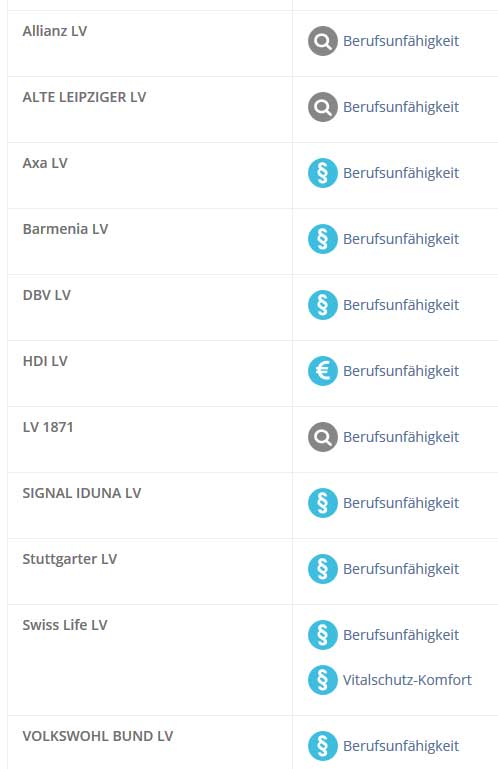

Bisher nehmen im Prinzip nur 10 Versicherungsgesellschaften an VersDiagnose teil. Der Eindruck via nachfolgend abgebildeter Logos täuscht, bspw. DBV ist eine Axa Tochter usw. usf.. Das ist aber nicht problematisch, die teilnehmenden Gesellschaften stellen einen durchaus brauchbaren Querschnitt des Marktes dar.

Quelle: www.versdiagnose.de

„Mehr als 12.000 Vermittler haben sich bereits für VersDiagnose entschieden“, schreibt Franke und Bornberg im genannten Blogartikel.

VersDiagnose ist im Wesentlichen eine optisch aufgehübschte Datenbank der Munich Re, zusammen mit Franke und Bornberg und mehreren Versicherern umgesetzt. Es ist also nicht verwunderlich, dass die Ratingagentur die Werbetrommel für das Tool rührt.

Allerdings stößt mir säuerlich auf, dass die Werbeaktion auf Kosten eines sorgfältig und vollständig im Kundeninteresse arbeitenden Maklerkollegen betrieben wurde. Ich behaupte an dieser Stelle, dass VersDiagnose bestenfalls noch in den Kinderschuhen steckt und für den produktiven Einsatz vollkommen ungeeignet ist. Diese Behauptung werde ich nachfolgen erläutern und mit einem realen praktischen Beispiel aus meinem Berufsalltag belegen.

Wie funktioniert VersDiagnose und warum ist es so gefährlich?

Ich liebe Innovationen und bin technischen Neuerungen gegenüber stets aufgeschlossen. Jede Option, meine Arbeitsabläufe und somit auch die Wertschöpfung für meine Kunden zu verbessern, prüfe ich eingehend auf Herz und Nieren.

VersDiagnose ist allerdings keine Innovation, nur ein reiner Diagnosepicker. Man klickt sich durch einen Fragenkatalog und wählt eine Diagnose im System aus. Diese kann ggf. noch um ein, zwei, drei zusätzliche Kriterien ergänzt werden.

Diese Herangehensweise ist nicht nur völlig falsch, ich halte es in vielerlei Hinsicht auch für kreuzgefährlich.

Im §19 VVG, welcher die vorvertragliche Anzeigepflicht vollumfänglich definiert, werden Sie an keiner Stelle eine Verpflichtung finden, als Verbraucher konkrete Diagnosen angeben und beurteilen zu müssen.

Der Versicherungsnehmer hat bis zur Abgabe seiner Vertragserklärung die ihm bekannten Gefahrumstände, die für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich sind und nach denen der Versicherer in Textform gefragt hat, dem Versicherer anzuzeigen.

§19 VVG Abs. 1

Eine Diagnose ist längst nicht automatisch der gefahrerhebliche Umstand im Sinne des §19 VVG. Der gefahrerhebliche Umstand ist die Krankheit, die Beschwerde, die Beeinträchtigung, nach welcher der Versicherer in Textform gefragt hat.

Und dieser gefahrerhebliche Umstand ist dem Versicherer bei Antragsstellung anzuzeigen. Und zwar in der Form, wie es dem durchschnittlich verständigen Versicherungsnehmer zugemutet werden kann. Das heißt bspw. im Klartext: Rückenschmerzen nach dem Fußballspielen. Eine Unterscheidung in bspw. M54.5 – Kreuzschmerz oder M54.4 – Lumboischialgie ist nicht Aufgabe des durchschnittlich verständigen Versicherungsnehmers. Oder anders formuliert: Sie benötigen kein Medizinstudium, um eine Berufsunfähigkeitsversicherung zu beantragen.

Zudem ist es durchaus üblich, dass im Zuge einer Erkrankung mehrere Diagnosen vom Arzt gestellt und / oder bei der Krankenkasse abgerechnet werden.

Der versierte Versicherungsmakler wird sich daher vor Abschluss mit Ihnen um die sorgfältige Aufbereitung der Gesundheitshistorie kümmen und in Folge Risikovoranfragen stellen, wenn das nötig ist. Er wird jedoch nicht per Diagnosebingotool ein Ergebnis sinngemäß auswürfeln.

Auch steht es dem Versicherungsnehmer überhaupt NICHT ZU (schon gar nicht dem Makler), durch Diagnosebingo selbst auszuwählen, was dem Versicherer angezeigt werden soll und was nicht. Mit dieser Herangehensweise ist VersDiagnose inhaltlich eine quasi vorprogrammierte vorvertragliche Anzeigepflichtverletzung. Die Konsequenzen trägt im Falle eines Falles der Kunde. Leistet der Versicherer in Folge einer Verletzung einer vorvertraglichen Anzeigepflicht nicht, so ist es das Problem des Kunden.

Der Makler soll den Job machen, den der Versicherer eingespart hat

Zusätzlich wird hier der Makler mit in die Haftung gebracht, denn dieser füttert das Risikovoranfrage Tool für den Kunden. Übersieht er Wesentliches oder macht Fehler, ist es durchaus denkbar, dass der Makler am Ende dafür den Kopf hinhalten muss. Und der Fehler sitzt erfahrungsgemäß fast immer 30cm vor dem Monitor.

Es findet via VersDiagnose also zunächst eine vollständige Risikoverschiebung vom Versicherer auf Kunden und Makler statt. Zeigt man dem Versicherer mit einer ganz normalen Risikovoranfrage die Umstände an und tippt dann dessen Mitarbeiter in ein solches Tool ein, können Kunde und Makler für diesen Fehler nicht zur Rechenschaft gezogen werden

Genau diese höchst bedenklichen Umstände sind jedoch der wirtschaftliche Antrieb hinter VersDiagnose. Den Versicherern wird das Tool als potentielle Personaleinsparung schmackhaft gemacht. Nun gilt es nur noch hinreichend dumme Vermittler zu finden, die das Tool befeuern und damit „3 oder 4 mal mehr Abschlüsse produzieren“.

Die Kunden von Franke und Bornberg sind die Versicherungsgesellschaften. Die Ratingagentur erzielt Millionenumsätze mit dem Verkauf (Lizenzen) von Bewertungssiegeln an Versicherer. Franke und Bornberg und ich haben also nicht die gleichen Kunden.

Es ist natürlich lobenswert, dass Franke und Bornberg so bemüht ist, ihren Kunden mit einem innovativen Tool Personalkosten einzusparen. Nur bringt das meinen Kunden überhaupt nichts, geschweige denn sehe ich mich in der Verantwortung den Job eines Versicherers zu machen.

Man muss nicht jeden Scheiß mitmachen!

Allein die zuvor beschriebenen Fallstricke und Risiken sollten für Versicherungsnehmer und Versicherungsmakler Grund genug sein, die Finger von VersDiagnose zu lassen. VersDiagnose taugt für den medizinisch ungebildeten Vermittler, um sich einen ersten Überblick zu verschaffen. Das kann das Tool hervorragend, aber auch nur das.

Franke und Bornberg behauptet im Blogartikel, „bei komplexeren Gesundheitsverhältnissen kann es vorkommen, dass vers.diagnose kein eindeutiges Votum abgibt“.

In der Praxis sieht es so aus, dass selbst durchschnittliche BUV-Anfragen via VersDiagnose nicht abschließend bearbeitet werden können. Heißt: Man quält sich durch das Programm, versucht die Angaben so genau wie möglich darzustellen und am Ende wird ausgegeben: „individuelle Risikoprüfung nötig“.

Eine technische Vereinfachung der Risikoprüfung im Bereich der Berufsunfähigkeitsversicherung wäre definitiv zu begrüßen, aber VersDiagnose steckt noch in den Kinderschuhen und ist für produktiven Einsatz gänzlich ungeeignet.

Das Beste für den Kunden erreichen?

Der Kunde möchte einen leistungsstarken, medizinisch unbeschnitten Versicherungsschutz zu einem akzeptablen Preis.

Der spezialisierte Versicherungsmakler will dem Kunden genau dies ermöglichen. Denn a) wird er regelmäßig nur in Folge des dann zu Stande gekommenen Abschlusses bezahlt und b) macht die reine Abschlussvergütung bei einer BUV nur etwas 40 % des wirtschaftlichen Werts dieser Vermittlung und somit der Vergütung seiner Arbeitszeit aus.

Der versierte Makler sollte also automatisch bemüht sein, für den Kunden den bestmöglichen Versicherungsschutz einzukaufen. Nur dann hat er einen langfristig zufriedenen Kunden und nur dann profitiert er in vollem Maße von der Courtage.

Neben den bereits angesprochenen Problemen bleibt also die springende Frage, ob Kunde und Versicherungsmakler durch die Nutzung von VersDiagnose ihr Ziel erreichen können. Franke und Bornberg schreibt vollmundig in dem genannten Artikel, dass der Makler während des Zeitaufwands für eine konventionelle Risikovoranfrage auch bequem 3-4 BU-Beratungen erfolgreich zum Abschluss bringen könnte.

Das schauen wir uns nachfolgend einmal am konkreten Beispiel einer tatsächlichen Risikovoranfrage ganz genau an.

VersDiagnose vs. Risikovoranfrage vom Profi

Wir nehmen eine konkrete Kundenanfrage aus 2017, die tatsächlich via Risikovoranfrage hinsichtlich Versicherbarkeit von mir zusammen mit dem Kunden geprüft wurde.

Der Kunde hatte im Prinzip nichts Problematisches in der Akte. Er war mit einem Rückenleiden für 14 Tage krank geschrieben, hatte eine ausgeheilte Augenverletzung, der Hausarzt hat eine Veränderung der Haut ohne Krankheitswert festgestellt und vor vielen Jahren hat sich der Kunde mit humanen Papillom Viren eine für Männer eher harmlose, aber nicht heilbare Infektionskrankheit eingefangen.

Zusammen mit dem Kunden wurde diese Gesundheitshistorie detailliert aufbereitet sowie Arztberichte und Arztbefunde organisiert. Daraufhin wurden Risikovoranfragen bei 8 Versicherungsgesellschaften gestellt. Diese Risikovoranfragen wurden übrigens nicht per Brieftaube verschickt, wie es Franke und Bornberg sinngemäß glauben machen wollte, sondern per Mail.

Die Risikovoranfragen brachten nachfolgendes Ergebnis, zunächst 4Ablehnungen:

Axa – Ablehnung und Zurückstellung für 2 Jahre

Dialog – Ablehnung

Stuttgarter – Ablehnung

Universa – kein Votum möglich

Weiterhin zwei weitreichende Leistungsausschlüsse im Rückenbereich:

Alte Leipziger – Leistungsausschluss Wirbelsäule und Bandscheiben, zusätzlich Fragebögen Bewegungsapparat, Augenerkrankungen und ein Arztbericht zu HPV benötigt

Volkswohlbund – Leistungsausschluss Wirbelsäule und Arztbericht zu HPV

Und darüber hinaus zwei tendentiell oder vollständige glatte Annahmen:

Allianz – Tendenz glatte Annahme vorbehaltliche Ergebnis HIV Test und ärztlichen Befunden zur Haut- und Augenerkrankung

LV1871 – glatte Annahme

Für mich ist es eher untypisch, dass überhaupt so viele Gesellschaften angefragt wurden. Meist kann ich die zu den individuellen Umständen passenden Gesellschaften schon vorab bestimmen, so dass nur selten mehr als 4 Gesellschaften angefragt werden müssen. Liegt einfach daran, dass ich jedes Jahr für über 80 reale Kunden Risikovoranfragen peinlichst genau aufbereite und die Ergebnisse entsprechend dokumentiere. Somit kann ich auf durchaus umfangreiche Erfahrungswerte zurückgreifen und diese zu Gunsten meiner Kunden einsetzen.

Wie man sehen kann, sind die Ergebnisse der Risikovoranfrage sehr unterschiedlich. Wir haben 4 komplette Ablehnungen. Heißt, dem Kunden wurde kein Versicherungsschutz angeboten. Wir haben 2 Ergebnisse mit wenigstens folgenreichen, weitreichenden Leistungsausschlüssen für den Rücken. Wir haben eine glatte Annahme und eine voraussichtlich glatte Annahme.

Warum VersDiagnose den Kunden massiv benachteiligt

Abgesehen von Dialog und Universa (eh beide Ablehnung) nehmen die genannten Gesellschaften an VersDiagnose teil, das oben beschriebene Ergebnis sollte man also via VersDiagnose problemlos reproduzieren können.

VersDiagnose scheitert jedoch bereits an der Eingabe der Kundendaten. Unser konkreter Kunde hat ein sehr gutes Einkommen und wünscht eine entsprechend angemessene BU-Rente. VersDiagnose lässt eine Prüfung aber nur bis zu einer BU-Rente von 2.000 Euro zu. Blöd gelaufen, im Prinzip könnten wir hier abbrechen.

Vielleicht schafft das Tool ja wenigstens die Gesundheitshistorie, wir beginnen mit dem Rückenleiden. Blöd, dass es hier real direkt mehrere Diagnosen waren, wenn auch nicht jede mit Krankheitswert. So wurde im Zuge der Behandlung via bildgebende Diagnostik beiläufig eine linkskonvexe Minimalskoliose diagnostiziert, die für sich aber keinerlei Krankheitswert hatte.

Die linkskonvexe Skoliose akzeptiert VersDiagnose und verlangt auch weitere Angaben vom Anwender. Unter den Tisch fallen in der Eingabemaske die erfolgte Physiotherapie und die Diagnostik bzgl. der Lendenwirbel. Diese wären an anderer Stelle zusätzlich anzugeben, nette Haftungsfalle, wenn man es vergisst.

Aus Erfahrung weiß ich allerdings, dass eine Skoliose völlig unabhängig vom Beschwerdewert nur via individueller Risikoprüfung (bspw. Angabe des Cobb Winkels) überhaupt im Kundeninteresse beurteilt werden kann. Und hier war die Skoliose als Minimalskoliose nur ein beiläufiger Befund, hatte also gar keinen Krankheitswert.

Entsprechend lasse ich testweise alle anderen Angaben aus und schaue mir nur an, wie Versdiagnose mit den korrekten Angaben (praktisch ohne Krankheitswert) votet:

Entgegen der landläufigen Annahme heißt „blau“ hier nichts Gutes:

Allianz – keine automatische Risikoprüfung möglich, Axa – Ausschlussklausel Wirbelsäule, HDI – 50 % Risikzuschlag, LV 1871 – Manuelle Risikoprüfung, Stuttgarter – Ausschlussklausel Wirbelsäule, Volkswohlbund – Ausschlussklausel Wirbelsäule

Die Zeit für VersDiagnose hätte ich dem Kunden und mir ersparen können. Bereits die Angabe der Skoliose produziert mehrheitlich Leistungsausschlüsse, obwohl diese gar keinen Krankheitswert hatte, nur ein beiläufiger Befund war. Bezüglich Allianz und LV1871, die real eine glatt Annahme anboten oder signalisierten, gibt das Tool lediglich „manuelle Risikoprüfung nötig“ aus.

Die Reale Risikoprüfung via professioneller Risikovoranfrage ergab ja 4 Ablehnungen. Diese sind maßgeblich durch die HPV-Infektion begründet. Humane Papillom Viren (HPV) zählen als Infektionskrankheit, sind aber zumindest beim Mann nicht weiter tragisch.

Die Systematik der „vollständigen Risikoprüfung“ von VersDiagnose kennt bei Infektionskrankheiten nur ein einfaches „ja“ oder „nein“, eine Diagnose kann da gar nicht angegeben werden. Man müsste den Umweg über andere Abfragen,. bspw. die ärztlichen Behandlungen in den letzten 5 Jahren gehen. Das ist für unseren Fall überaus unpraktisch und viel zu aufwändig.

Glücklicherweise bietet VersDiagnose neben der „vollständigen Risikoprüfung“ auch noch einen Quickcheck an. Bei diesem Quickcheck kann einfach eine Diagnose eingetippt und eigenständig bewertet werden. Genau das würde ich an dieser Stelle gern mit den HPV tun. Problem: Geht nicht, kennt Versdiagnose nicht.

Blöd gelaufen. Der für unseren Fall praktisch relevanteste Umstand, der maßgeblich die Entscheidung der Versicherer bestimmte, ist VersDiagnose vollkommen unbekannt.

Geht den Versicherern übrigens nicht anders. Gesellschaften ohne vernünftige Risikoprüfung, wie bspw. genannte Dialog oder Stuttgarter sind bei solchen Dingen schlicht überfordert.

Fazit zu Versdiagnose vs. Risikovoranfrage vom Profi

Wir fassen also das Ergebnis zusammen. VersDiagnose kannte den Umstand, der maßgeblich mit zur Ablehung von vier Gesellschaften geführt hat, überhaupt nicht.

VersDiagnose produzierte schon Leistungsausschlüsse für eine beiläufige Diagnose (linkskonvexe Skoliose) ohne irgendeinen Krankheitswert (respektive verwies uns auf manuelle Risikoprüfung), bevor wir überhaupt den eigentlichen gefahrerheblichen Umstand angeben konnten. Und VersDiagnose konnte auch nicht die zwei medizinisch glatten Annahmen erzielen, welche ich durch professionelle Arbeit via manuelle Risikovoranfragen für meinen Kunden erreichen konnte.

Dies entspricht meiner Erwartungshaltung. Meiner bescheidenen, ganz persönlichen Meinung und subjektiven Erfahrung nach: Wo Franke und Bornberg drauf steht, kann nur Mist bei rauskommen.

Es gibt sicherlich eine Berechtigung für innovative Ansätze im Bereich der Risikoprüfung. Auch wenn diese noch in den Kinderschuhen stecken. Ich persönlich emfinde es allerdings als unverschämt, dass sich Franke und Bornberg beim Werben für ein so schwaches Tool derart spöttisch über meinen sorgfältig und sauber arbeitenden Kollegen Tobias Bierl auslassen musste.

In drei bewährten Schritten zur Berufsunfähigkeitsversicherung

Wer ernsthaftes Interesse an einer bedarfsgerechten, leistungsstarken Berufsunfähigkeitsversicherung mit angemessener medizinischer Bewertung hat, bekommt diese regelmäßig nur über einen versierten und auf Berufsunfähigkeitsversicherungen spezialisierten Versicherungsmakler.

Maßgeblich ist die professionelle Herangehensweise und da gibt es meiner Meinung nach nur einen Weg zur Berufsunfähigkeitsversicherung in drei bewährten Schritten:

1) Prüfung der Versicherbarkeit und Aufbereitung der Gesundheitshistorie (besser nicht mit VersDiagnose)

2) Bewertung der am Markt erhältlichen Versicherungsbedingungen und Erläuterungen der Auswahlkritieren einer Berufsunfähigkeitsversicherung (ganz sicher nicht mit Prozentdarstellung und lustigen Icons ala Franke und Bornberg)

3) Professionelle technische Ausgestaltung, damit die BUV auch mit der zukünftigen Lebensentwicklung stand hält (na wenigstens dafür bietet F&B noch kein „innovatives“ Tool an)

Das sagen Maklerkollegen über VersDiagnose

Die in meinem Blogartikel beschriebenen Probleme sind kein Einzelfall. Es gibt durchaus einige Maklerkollegen, die identische Erfahrungen gemacht und weitere Fallstricke erkannt haben.

Tatsächlich sind meine obigen Ausführung nur ein konkretes Beispiel anhand einer realen Kundenanfrage. Es sind jedoch längst nicht alle Fallstricke, die bei leichtfertiger Nutzung dieses vermeintlich innovativen Tools lauern. Mein auf PKV und BUV spezialisierter Maklerkollege Sven Hennig geht in seinem Blogbeitrag bspw. speziell auf die Thematik der vom Tool angebotenen Klauseln ein.

Exemplarisch möchte ich einige meiner Kollegen abschließend zu Wort kommen lassen.

„Versdiagnose – Echter Mehrwert oder doch eher Gefahr für Kunde und Vermittler“

Walter Benda, Versicherungsmakler auf www.versicherungskritiker.de

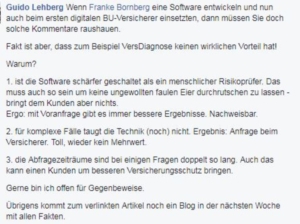

Guido Lehberg, Versicherungmakler, www.der-buprofi.de, via Facebook

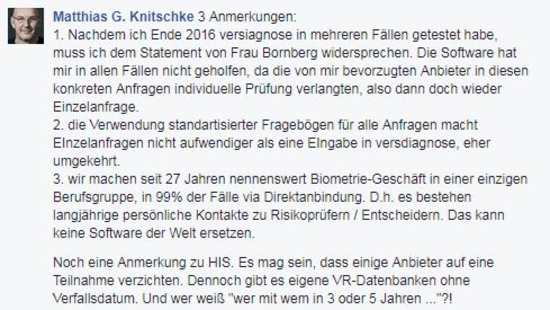

Matthias G. Knitschke, Versicherungsmakler, http://www.alealux.de/ per Facebook

Frank Eßmann, Versicherungsmakler, www.versicherungen-top10.de per Facebook

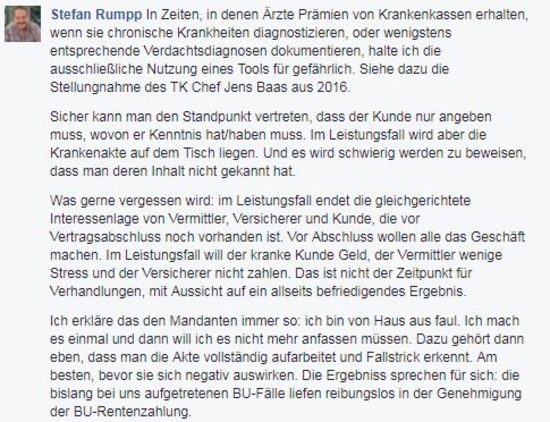

Stefan Rumpp, Versicherungsmakler www.confin.de per Facebook

Guido Lehberg, Versicherungsmakler www.der-buprofi.de in einem Blogartikel

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Guter Artikel mit schönem Praxisbeispiel anhand der Skoliose, die im Beispiel nicht mal wagnisrelevant war.

Vielen Dank Torsten, das du meinen Faden mit aufgenommen hast & für die klaren Worte! Schön zu sehen, das meine klassische Vorgehensweise bei der Risikovoranfrage zur Berufsunfähigkeitsversicherung noch nicht ausgestorben ist ;-).

Auch in Ochtendung ist die Erde somit noch rund :-)!

Erfahrungen hier zu 100% identisch. Dazu Klausel die so nicht passen

http://www.online-pkv.de/pkv-bu-blog/risikovoranfrage-als-anonyme-anfrage-oder-via-digitalen-helfern-und-warum-die-erde-immer-noch-rund-ist/

Ich bastel morgen mal einen Artikel mit allen Meinungen und eine Presseerklärung dazu

Das Problem mit den Klauseln kommt noch oben drauf. Auch das könnte man mit einem anderen Skoliosebeispiel erläutern. Linkskonvexe Skoliose heißt ja häufig Beinlängenverkürzung. Nehmen wir an, anders als in diesem Beispiel hätte die Skoliose tatsächlich Krankheitswert. Beispielsweise im Sinne von verordneten Einlagen. Dann lässt sich je nach Ausmaß der Leistungsausschluss vielleicht nicht vermeiden. Niemals aber würde ich eine solche Klausel akzeptieren, wie du völlig richtig als Beispiel gebracht hast. Für eine Beinlängenverkürzung mit 2,8 cm und Beschwerdeverlauf habe ich bspw. einen schmalen Leistungsausschluss nur für die Beinlängenverkürzung durchgesetzt bekommen. Der Rücken wurde also in keinster Weise medizinisch eingeschränkt. Insofern, volle Zustimmung zum Klauselproblem.

Toller Beitrag – mal einer von der Sorte, die nicht einen auf Kuschelkurs macht sondern die Fakten schonungslos beim Namen nennt. Kompliment!

Klasse Beitrag! Schön seziert und alle Teile einzeln Stück für Stück betrachtet und anschließend zu einem Gesamtbild wieder zusammengesetzt. Toll!