Sollte ich beim Abschluss einer Berufsunfähigkeitsversicherung auf einen niedrigen Unterschied zwischen Zahlbeitrag und Tarifbeitrag achten? Ist das ein Qualitätskriterium? Habe ich ein höheres Risiko bei einem großen Spread? Und überhaupt, was und warum ist das eigentlich …

Fragen dieser und ähnlicher Art begegnen mir hin und wieder im Beratungsalltag. Schauen wir uns daher den Mythos vom bösen Spread im nachfolgenden Artikel einmal genauer an.

.

Inhalt dieses Artikels

- Spread / Spreiz zwischen Zahlbeitrag und Tarifbeitrag – Was ist das eigentlich?

- Warum ein hoher Spread zwischen Zahlbeitrag und Tarifbeitrag böse sein soll

- Die nicht so einfache Wahrheit über den Unterschied zwischen Zahlbeitrag und Tarifbeitrag

- Subjektives und objektives Risiko sowie §§ 163 VVG und 314 VAG

Spread / Spreiz zwischen Zahlbeitrag und Tarifbeitrag – Was ist das eigentlich?

Wer eine Berufsunfähigkeitsversicherung abschließen will, stößt in der Regel auf zwei unterschiedliche Beitragsangaben. Zum Einen den Zahlbeitrag (was wirklich vom Konto abgeht), zum Anderen den Tarifbeitrag (kalkulatorischer Beitrag). Die Differenz zwischen diesen beiden Beitragsangaben wird Spread (oder noch schlimmer, Spreiz) genannt.

Stellen Sie sich vor, Sie möchten heute einen Lebensversicherer gründen und eine Berufsunfähigkeitsversicherung auf den Markt bringen. Dafür brauchen Sie dann zunächst einmal eine mittlere zweistellige Millionensumme für Lizenz und Kapitalausstattung.

Ist diese Hürde genommen, muss natürlich diese neue Berufsunfähigkeitsversicherung kalkuliert werden.

Wie, das regeln insbesondere das Versicherungsaufsichtsgesetz, sowie weitere Vorschriften. Warum? Nun, ein Lebensversicherer muss den neuen BU-Tarif so kalkulieren, dass er seine Zahlungsverpflichtungen auch in (wenig realistischen) extremen Situationen dauerhaft erfüllen kann.

Kurzum: Sie wären gezwungen, so auskömmlich zu kalkulieren, dass in der Realität sehr viel weniger Kunden tatsächlich berufsunfähig werden (als Sie gezwungenermaßen kalkuliert haben).

Diese Differenz aus tatsächlichen Leistungsaufwendungen und vereinnahmten Beiträgen dürfen Sie als Versicherer jedoch nicht einfach behalten. Sie müssen diese Risikogewinne – so genannte Risikoüberschüsse – zu wenigstens 90 % an die Versicherungsgemeinschaft zurückführen.

[Grafik]

Aus diesen Risikoüberschüssen (zzgl. Zins- und Kostenüberschüssen) ergibt sich der reduzierte Zahlbeitrag, das was Ihre Kunden tatsächlich an Prämie zahlen müssen.

Genau genommen ist das auch die einzige belastbare Aussage, die man über einen Spread zwischen Zahlbeitrag und Tarifbeitrag treffen kann. Salopp: Es werden weniger Kunden berufsunfähig als man das ursprünglich kalkuliert hat (kalkulieren musste).

Warum ein hoher Spread zwischen Zahlbeitrag und Tarifbeitrag böse sein soll

Sowohl manche (zum Teil selbst ernannte) Verbraucherschützer, als auch einige Versicherungsvermittler predigen immer wieder gebetsmühlenartig die Mär vom bösen Spread (oder noch schlimmer, „Spreiz“) herunter.

Jüngst reihte sich Michael Franke (Ratingagentur Franke und Bornberg) mit einem Interview im Versicherungsjournal in diese Riege ein …

„Je größer der Unterschied zwischen Brutto- und Netto-Prämie, umso höher das Risiko steigender Zahlbeiträge.“

Zitat von Michael Franke in VersicherungsjournalExtrablatt 4/2021

Die absurde Grundaussage lautet also, je höher der Spread zwischen Zahl- und Tarifbeitrag, desto höher das Risiko steigender Beiträge.

Das ist natürlich völlig Banane. Einfaches Beispiel:

Sie stehen auf dem Dach eines 20 Meter hohen Hauses. Ein Freund steht auf dem Dach eines 30 Meter hohen Hauses. Wer von beiden hat jetzt das höhere Risiko zu stürzen?

Richtig, darüber lässt sich (so) überhaupt keine Aussage treffen.

Abgesehen von Michael Frankes Ignoranz gegenüber den Grundrechenarten wird häufig auch ein vermeintlich objektives Teuerungsrisiko als Argument ins Feld geführt.

Salopp, bei Gesellschaft A und B habe ich jeweils 80 Euro monatlichen Zahlbeitrag. Gesellschaft A hat 100 Euro Tarifbeitrag, Gesellschaft B hat 120 Euro Tarifbeitrag. Somit hat Gesellschaft B das vermeintlich höhere Teuerungsrisiko (absolut und prozentual gesehen). Klingt ja durchaus zunächst sehr einleuchtend, ist aber gleichermaßen Banane. Wir kommen noch dazu.

Letzten Endes gibt es gute Gründe für die jeweiligen Akteure ihre Meinung zu vertreten. Wenn es interessiert, einfach mal die Tabs aufklappen …

Die nicht so einfache Wahrheit über den Unterschied zwischen Zahlbeitrag und Tarifbeitrag

Tatsächlich trifft die Differenz (der Spread) zwischen Zahlbeitrag und Tarifbeitrag erst einmal überhaupt keine Aussage über wie auch immer geartete Risiken einer Beitragserhöhung.

Siehe obiges Beispiel: Ihr Sturzrisiko ist weder höher noch niedriger, wenn Sie auf dem höheren Dach stehen, als Ihr Freund. Es kommt auf die tatsächlichen Begleitumstände, also diverse weitere Faktoren an.

Insbesondere stellt sich zunächst die Frage, was die unterschiedlich hohe Differenz zwischen Zahlbeitrag und Tarifbeitrag bei verschiedenen Versicherern begründet. Dieser Gründe gibt es viele, versuchen wir uns der Thematik nachfolgend mit Beispielen anzunähern.

Grundsätzlich lässt sich die Tendenz ableiten, dass insbesondere große Versicherer (beispielsweise Allianz, Alte Leipziger, HDI) einen niedrigeren Spread aufweisen als kleine feine Spezialversicherer (bspw. die Bayerische oder die LV1871).

Ein Grund dafür liegt auf der Hand. Ein großer und älterer Bestand gibt für den Versicherer kalkulatorisch mehr Freiheiten her. Insbesondere auch beim Rückversicherer.

Darüber hinaus ermöglicht ein höherer Tarifbeitrag mehr Freiheiten in der Ausgestaltung der Vermittlervergütung. Darauf sind die kleinen Maklerversicherer weit stärker angewiesen, als eine Allianz mit der größten Organisation von Ausschließlichkeitsvertretern am deutschen Markt.

Gleichwohl ist die Schlussfolgerung, dass ein höherer Tarifbeitrag dem Vermittler automatisch mehr Courtage oder Provision brächte (Mythos seitens Verbraucherschützer) spätestens seit dem Lebensversicherungsreformgesetz (2015) nicht mehr korrekt.

Ein solches Negativbeispiel gab es aber mit der WWK durchaus. Diese hatte 2018 die BU-Beiträge für akademische Berufsgruppen um bis zu 40 % erhöht.

Von solchen Einzelfällen abgesehen, bestimmen jedoch primär die tatsächlichen Aufwendungen für Leistungsfälle (salopp die Risikokalkulation des Versicherers) gegenüber den tatsächlichen Beitragseinnahmen die Nachhaltigkeit einer Versicherungsprämie.

Weiterhin wirkt sich aus, wie gut der Versicherer die eigenen Kosten (Kostenüberschüsse) im Griff hat und wie gut er mit den Geldern seiner Kunden wirtschaftet (Zinsüberschüsse). Diese beiden Faktoren sind aber zumindest in der Berufsunfähigkeitsversicherung gegenüber der Risikokalkulation bestenfalls nachrangig.

Es geht also primär um die Frage, wie gut der jeweilige Versicherer seine eigene Kalkulation im Griff hat. Selbst wenn wir die Antwort auf diese Frage heute kennen würden, diese Antwort hätte keinerlei Aussagekraft für die nächsten 20, 30 oder 40 Jahre.

Gleichwohl, es gibt natürlich Versicherer bei denen ich persönlich rein emotional höhere Risiken für eine Fehlkalkulation sehe. Das sind zum Beispiel die Ergo und die Basler. Beides Versicherer, die ich aktuell (zum Teil auch aus anderen Gründen) nicht vermittle.

Das Risiko resultiert aber aus den (aus meiner persönlichen Sicht) Auffälligkeiten in der Prämienkalkulation und eben nicht aus Unterschieden zwischen Zahl- und Tarifbeitrag. Salopp, diese beiden beispielhaft genannten Versicherer erscheinen mir in diversen Berufsgruppen einfach viel zu billig gegenüber dem Gesamtmarkt.

Das tatsächliche Teuerungsrisiko hat mit dem ausgewiesenen Unterschied zwischen Zahl- und Tarifbeitrag nichts zu tun. Entscheidend ist die Nachhaltigkeit der Risikokalkulation beim Versicherer. Diese lässt sich eben nicht mit einer vermeintlich einfachen Kennzahl überblicken.

Wenn aber nun die Risikokalkulation das größte tatsächliche Risiko für eine Beitragserhöhung darstellt, was passiert denn nun, wenn die Kalkulation des Versicherer in die Hose gegangen ist?

Subjektives und objektives Risiko sowie §§ 163 VVG und 314 VAG

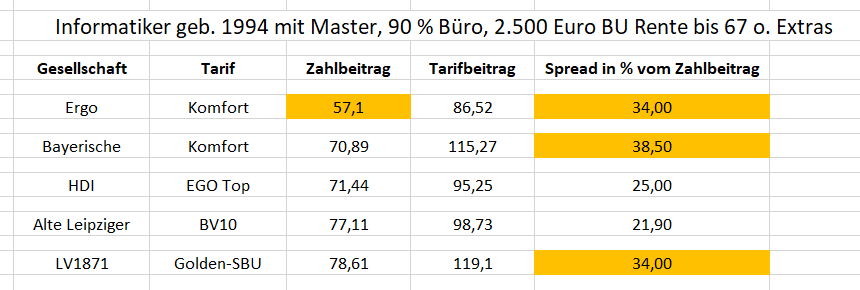

Aus meiner Sicht ist ein niedriger Unterschied zwischen Zahlbeitrag und Tarifbeitrag kein Qualitätskriterium. Stellen wir uns einmal vor, 2025 käme „Corona II“. Und dieses neue Virus produziert auf einmal unheimlich viele Leistungsfälle in der Berufsunfähigkeitsversicherung.

Wir haben nun 4 Versicherer mit ähnlichen Zahlbeiträgen (die Ergo als Ausreißer) aber stark unterschiedlichen Tarifbeiträgen:

Was passiert nun eigentlich, wenn durch die im Gesamtmarkt angestiegenen Leistungsaufwendungen für das zu Grunde liegende Risiko ein Beitrag von 100 Euro erforderlich wäre? Ergo, HDI und Alte Leipziger können den Zahlbeitrag zunächst nicht mehr anpassen. Die Versicherer wären also potentiell, respektive perspektivisch nicht in der Lage, die benötigten Leistungsaufwände zu erbringen.

Subjektiv haben Versicherer Bayerische und LV1871 ein höheres Teuerungsrisiko als die anderen Versicherer. Insbesondere die Ergo hat aber objektiv das höchste Risiko, bei einer Fehlkalkulation die Zahlungsverpflichtungen nicht mehr bedienen zu können.

Somit stellt sich die Frage, ob beispielsweise die Ergo den Tarifbeitrag und dann in Folge den Zahlbeitrag anpassen kann? Dies regelt zunächst der §163 VVG. Im Rahmen sehr enger Spielregeln darf der Versicherer auch den Tarifbeitrag (und in Folge den Zahlbeitrag) anpassen.

Wenn …

- sich der Leistungsbedarf nicht nur vorübergehend und nicht voraussehbar gegenüber den Rechnungsgrundlagen der vereinbarten Prämie geändert hat,

- die nach den berichtigten Rechnungsgrundlagen neu festgesetzte Prämie angemessen und erforderlich ist, um die dauernde Erfüllbarkeit der Versicherungsleistung zu gewährleisten, und

- ein unabhängiger Treuhänder die Rechnungsgrundlagen und die Voraussetzungen der Nummern 1 und 2 überprüft und bestätigt hat

Im Falle unseres Beispiel mit „Covid II“ wäre eine solche Anpassung vielleicht möglich. Es sei denn, der betrofffene Versicherer verzichtet in seinen Bedingungen auf die Anwendung des Abs. 1 §163 VVG.

Übrigens, dass der Verzicht auf §163 VVG pauschal etwas Gutes sei, ist auch so ein historischer Mythos. Die theoretischen Probleme gehen weiter, siehe Abs. 1 Satz 2 des §163 VVG:

Eine Neufestsetzung der Prämie ist insoweit ausgeschlossen, als die Versicherungsleistungen zum Zeitpunkt der Erst- oder Neukalkulation unzureichend kalkuliert waren und ein ordentlicher und gewissenhafter Aktuar dies insbesondere anhand der zu diesem Zeitpunkt verfügbaren statistischen Kalkulationsgrundlagen hätte erkennen müssen.

Hat sich der Versicherer schlicht verkalkuliert, kann er SELBST nicht anpassen.

Das trifft in unserem „Covid II“-Beispiel vielleicht auch bspw. die Ergo. Oder einzelne andere Versicherer, die ob zu knapper Kalkulation ihren Verpflichtungen nicht nachkommen können, während es der Gesamtmarkt grundsätzlich könnte. Schwierige Story, auf deren Ausgang ich keine Wette abschließen würde.

Und was passiert nun, wenn der Versicherer selbst nicht anpassen kann (oder ob Versicherungsbedingungen nicht darf)? Dann entscheidet eben nicht mehr der Versicherer über das weitere Vorgehen, sondern die aufsichtsführende Behörde (Bafin) gem. §314 VAG.

Die Bafin kann dann zwecks Insolvenzabwehr munter lustig Beiträge erhöhen, Leistungen herabsetzen oder auch Zahlungen (sprich bspw. Ihre BU-Rentenleistung) schlichtweg aussetzen.

Wollen Sie auf dieses Szenario wetten? Fühlen Sie sich damit wohler, als mit der eher theoretischen Aussicht ggf. ein paar Euro mehr Versicherungsprämie zahlen zu müssen? Die Bafin hat sich ja jüngst gerade erst im Wirecard-Skandal hervorragend bewährt. Oder?

Sie sehen, „Verkauf durch Angst“ funktioniert hier auch andersrum. Ist aber nicht meine Art.

Aus meiner Sicht sollte man weit wichtigere Dinge als den Spread beachten, wenn man eine Berufsunfähigkeitsversicherung abschließen will. Zum Beispiel die sorgfältige Aufbereitung der Gesundheitshistorie, die Auswahl geeigneter Versicherungsbedingungen und eine sinnvolle technische Ausgestaltung.

Man kann sich alternativ natürlich auch der Versuchung hingeben, aus vermeintlich einfachen Zahlenspielen irgendwelche einfachen Aussagen ableiten zu wollen. Geht schon, ist dann aber halt Kacke.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Sehr gut geschrieben, Herr Kollege. 👍