Stiftung Warentest beweist wieder einmal Selbstsicherheit bei völliger Ahnungslosigkeit. Der Artikel zur Berufsunfähigkeitsversicherung für Schüler und Studenten lässt sich am ehesten als die sprichwörtliche unterlassene Hilfeleistung bewerten, wenn auch bedauerlicherweise nicht im strafrechtlichen Sinne.

Grundsätzlich ist es mir ja scheiß egal, welchen Schwachsinn die Journaille tagtäglich dahin kliert. Die dubiosen Machenschaften der Siegelverkäufer (bspw. Stiftung Warentest oder Franke und Bornberg) verurteile ich zwar, aber jedes Mal darüber aufregen tut der Gesundheit auch nicht gut.

Etwas anders sieht es dann aus, wenn mich derartiger Bullshit Lebens- und Arbeitszeit kostet. So wie jüngst in Form einer Interessentenanfrage geschehen.

Die aus meiner Sicht formal korrekte Antwort auf diese Mail würde lauten:

Kann man schon so machen, ist dann aber halt Kacke. Zudem bedingt es, dass man sich einen Vermittler sucht, der sich auf dem gleichen fachlich dilettantischen Niveau bewegt wie Stiftung Warentest. Eine derartige evolutionäre Rolle rückwärts lehne ich für mich selbst ab.

Problem: Die Interessentin kann vermutlich schlicht einfach nichts dafür. Sie ist aus meiner Sicht schlicht Opfer medialer Überinformation geworden und „Berufsunfähigkeitsversivherung“ sieht als Schreibweise ja auch ganz lustig aus.

Ich persönlich bevorzuge intelligente Kunden, macht einfach mehr Spaß und dürfte die rund 80 % MINT (Mathematik, Informatik, Naturwissenschaften, Technik) in meinem Kundenbestand erklären. Aber jeder Jeck is anners …

By the way: Mein geschätzter Kollege Tobias Bierl hat ein wesentlich sanfteres Gemüt. Sein Artikel Finanztest zur Berufsunfähigkeitsversicherung – Denn sie wissen nicht, was sie tun! ist wie üblich ebenfalls lesenswert.

Stiftung Warentest führt uneinholbar im Bullshitbingo um die Berufsunfähigkeitsversicherung

Nun habe ich schon kräftig ausgeteilt, ohne bisher einen einzigen fachlichen Beleg zu liefern. Also wird es Zeit, dieses neue Pamphlet genauer unter die Lupe zu nehmen.

Stiftung Warentest führt aus:

Der Begriff Berufsunfähigkeit ist gesetzlich definiert. Demnach liegt Berufsunfähigkeit vor, wenn jemand im zuletzt ausgeübten Beruf nicht mehr tätig sein kann.

Quakkes. Formal gibt es eine „gesetzliche Minimaldefinition“ im §172 Versicherungsvertragsgesetz. Von dieser können die Versicherer nicht nach unten hin abweichen.

Aber selbst diese gesetzliche Minimaldefinition ist weder eine pauschale gesetzliche Definition der Berufsunfähigkeit, noch steht dort dieser Schwachsinn drin. So sieht der Abs. 2 des §172 VVG aus:

Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.

Die Definition besteht zunächst aus 3 wesentlichen Bestandteilen.

- versicherte Ereignisse (Krankheit, Körperverletzung, mehr als altersentsprechender Kräfteverfall)

- Prognosezeitraum (voraussichtlich auf Dauer)

- Leistungsgrenze (ganz oder teilweise)

Zum Glück wird diese Minimaldefinition am Markt fast immer übertroffen. Hauptstreitigkeit in der Berufsunfähigkeitsversicherung ist die Leistungsgrenze, am Markt üblicherweise mit 50 % definiert (auf Vereinbarung hin auch bspw. 75 % gegen „Rabatt“).

Heißt, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigungen ausgestaltet war, zu 50 % nicht mehr ausüben kann, ist gem. gängiger BU Definition in den AVB (Allgemeine Versicherungsbedingungen) berufsunfähig.

Dies ist ärztlich nachzuweisen, im Zweifelsfall immer und immer und immer wieder (geregelt z.Bsp. in der Arztanordnungsklausel). Dieser ärztliche Nachweis ist im Sinne der Prognose oder alternativ der Dauer zu führen.

Heißt, ich muss nachweisen, dass meine gesundheitlichen Beeinträchtigungen tatsächlich für die angegebene Prognose oder Dauer in dem Ausmaß bestehen werden oder bestanden haben, dass ich meinen Beruf zu 50 % nicht mehr ausüben können werde / konnte.

Dies führt zu einem gängigen Missverständnis. Eine BU ist nicht in dem Moment eingetreten, in dem es mir schlecht geht. Die BU ist dann eingetreten, wenn Behandlungsstand / Medikation / Therapieverlauf etc. eine Prognose im Sinne meiner AVB ermöglichen.

Zum Glück ersetzen heutige AVB diesen Prognosezeitraum (statt auf Dauer) mit 6 Monaten. Heißt, ich benötige einen Behandlungs- / Therapiestand etc., der es ermöglicht, eine Prognose für 6 Monate (zu 50 %) zu stellen.

Ergänzt man diese Thematik um die Dauer (konnte bereits „tatsächlich“ über den Zeitraum x nicht mehr zu 50 % …), ergibt sich das eigentliche, leider meist völlig falsch kommunizierte Leistungsversprechen einer Berufsunfähigkeitsversicherung. Würde ich aber hier nun auch noch auf das Thema fingierte Berufsunfähigkeit eingehen, würde es den Artikel völlig sprengen.

Wichtig: Nein, eine BU bedingt nicht, dass ich (gar) nicht mehr arbeiten kann. Das ist reiner Finanztest Quakkes.

Stiftung Warentest liest Berufsdefinitionen ohne sie zu verstehen

Weiterhin wird ausgeführt:

Jedoch gelten eine Ausbildung oder ein Studium nicht als Berufsausübung im klassischen Sinne. … Die Definition der Berufsunfähigkeit bei jungen Leuten ist daher umstritten.

Das hätte schon fast für die Waschmaschine gereicht. Korrekt ist: Beruf im Sinne einer Berufsunfähigkeitsversicherung ist eine auf Dauer angelegte Tätigkeit, mit der der Lebensunterhalt verdient wird. Schüler, Azubis, Studenten haben daher nicht automatisch einen Beruf im Sinne einer Berufsunfähigkeitsversicherung.

Hier kommt es tatsächlich darauf an, was der Versicherer in seinen Versicherungsbedingungen als Beruf versteht. Umstritten ist da allerdings nichts.

Wir halten es für die beste Lösung, wenn Versicherer bei der Prüfung von Berufsunfähigkeit den Beruf als Maßstab nehmen, der mit Ausbildung oder Studium angestrebt wird.

Das kann man als blutiger Laie / Journalist schon so sehen. An einen fähigen Vermittler sind andere Anforderungen zu stellen, er muss weiter lesen und nicht nur lesen, sondern auch verstehen.

Versicherer, die mit angestrebten Zielberufen arbeiten, tun dies ob der Einstufung in eine Berufsgruppe. Dies ist ein Tarifierungsmerkmal, salopp gesagt, es bestimmt den Preis. Mit der Berufsdefinition hat das zunächst mal nichts zu tun.

Bei der Berufsdefinition auf Zielberufe hin bestehen regelmäßig Fallstricke. Hier ist die springende Frage: Was passiert, wenn der Zielberuf nicht erreicht wird und / oder bspw. das Studium nicht abgeschlossen wird.

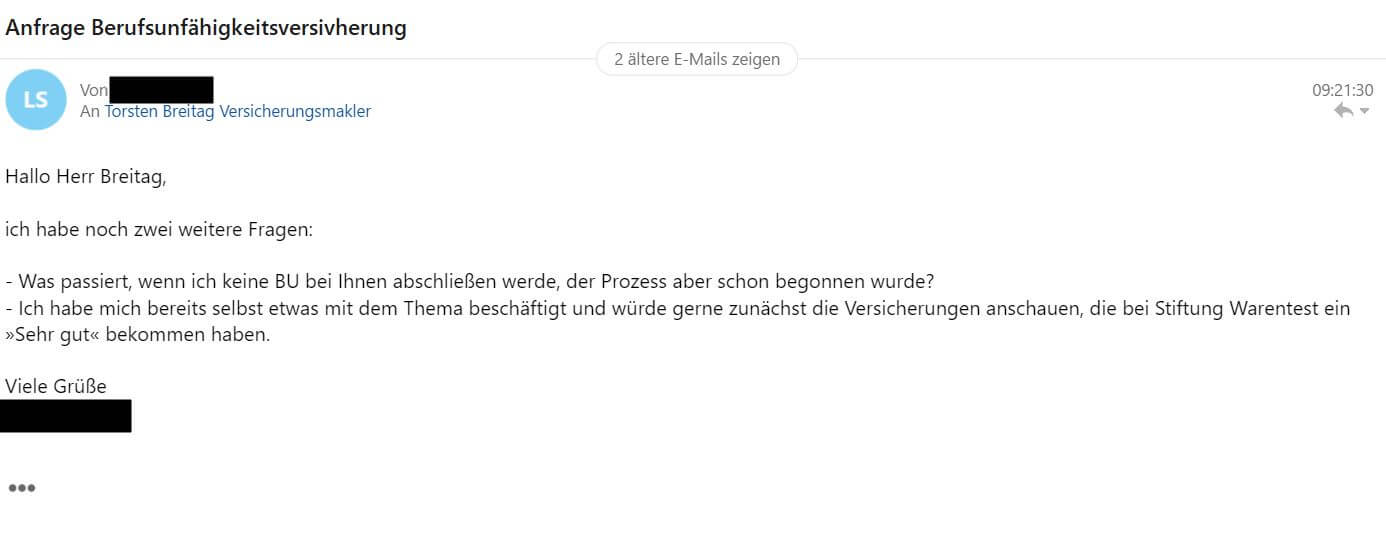

Ein Beispiel ist die Studentenklausel der als „sehr gut“ bewerteten Allianz. Hier steht schlicht, bei Abbruch des Studiums kollabiert die Berufsunfähigkeitsversicherung zur Erwerbsunfähigkeitsversicherung.

Sorry, das ist ein NoGo. Sowas schließt man als Student in einem anspruchsvollen Studiengang nicht ab.

Übrigens steht diese Klausel nicht in den Versicherungsbedingungen, dort findet man kein Wort zum Studenten, Azubi oder Schüler. Zudem sei erwähnt, dass Stiftung Warentest die falschen Versicherungsbedingungen getestet hat.

Die aktuellen Allianz SBU AVB stammen aus 06 / 2018, nicht aus 12 / 2017.

Stiftung Warentest und die Rechtsprechung zur Berufsunfähigkeitsversicherung

Nun kommt Stiftung Warentest auf die glorreiche Idee als pseudo Beleg für diesen kruden Nonsens BGH Rechtsprechung zu zitieren:

Der BGH hat … entschieden, dass der Beruf Prüfmaßstab für die Beurteilung der Berufsunfähigkeit eines Auszubildenden ist. … Im Streitfall gilt dann das BGH Urteil.

Absoluter Bullshit. Es gibt in Deutschland generell keine Rechtsprechung auf Basis von Präzedenzfällen, wie beispielsweise in den USA. BGH Urteile geben daher eine Tendenz, bestenfalls noch einen Leitsatz her, sollten aber niemals als „isso“ verstanden werden.

Zudem urteilt der BGH im Prinzip keinen „isso“-Stand aus, sondern bewertet vereinfacht gesagt eine ganz konkrete Entscheidung einer vorhergehenden Instanz.

So auch im hier nicht benannten BGH 24.02.2010 IV ZR 119 /09.

Hätte Stiftung Warentest dieses Urteil nun gelesen (verstehen erwarte ich ja schon gar nicht), wäre folgendes aufgefallen: Es geht im Urteil um die Nachprüfung, nicht um die Erstprüfung.

Vereinfacht: Was Stiftung Warentest im zuvor erläuterten Abschnitt anspricht, sind die Leistungsvoraussetzungen in der Erstprüfung (Berufsdefinition). Also gedanklich, „ich stelle jetzt einen Leistungsantrag“.

Was der BGH geurteilt hat, bezieht sich auf die Nachprüfung. Also die Prüfung darauf, ob nachdem bereits eine Berufsunfähigkeitsrente anerkannt wurde, der Versicherer seine Leistung wieder einstellen kann.

Das hat mit der Berufsdefinition iS des vorhergehenden Abschnitts zunächst mal überhaupt nichts zu tun. Die Aussage von Stiftung Warentest ist maximale Selbstsicherheit bei völliger Ahnungslosigkeit.

Um das BGH Urteil (BGH 24.02.2010 IV ZR 119 /09) korrekt einzuordnen, würde ich etwa drei A4 Seiten benötigen, ich verzichte daher an dieser Stelle darauf.

Heiteres Raten zur Berufsunfähigkeitsversicherung bei Stiftung Warenrest

Stiftung Warentest führt nun aus:

Da es keinen Grund gibt, warum Versicherer nicht den gleichen Schutz Studierenden anbieten sollten, legen wir diesen Prüfmaßstab für sie an. In unserer Tabelle stehen deshalb nur Versicherer, die – werden Auszubildende oder Studierende berufsunfähig – bei der Prüfung den angestrebten Zielberuf im Blick haben. Fünf Gesellschaften formulieren ausdrücklich solch einen Berufsbezug in ihren Versicherungsbedingungen. …

Das ist ebenfalls absoluter Bullshit. Zielberuf habe ich schon kurz angesprochen, den Schwachsinn mit dem BGH Urteil korrigiert.

Die hanebüchene Schlussfolgerung ist aber selbst für Klierfinken schon eine Meisterleistung. Ernsthaft? Fünf Versicherer definieren das?

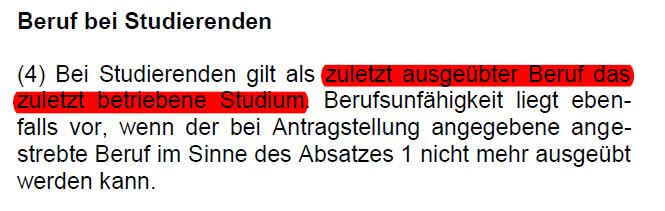

Leute, ihr habt mal eben einige Referenzregelungen am Markt völlig verpennt. So findet sich die derzeitige tatsächliche Referenzregelung für den Auszubildenden in den Versicherungsbedingungen von „die Bayerische“, hier beispielhaft die AVB der SBU Prestige 03 / 2018.

Der HDI hat in der Ego Top 01 / 2018 ebenfalls eine nur geringfügig schwächere Referenzregelung für den Auszubildenden. Wichtiger Unterschied zur die Bayerischen: Auch die Studentendefinition ist eine Referenzregelung.

Die Berufsdefinition des Schülers / Studenten / Azubis ist aber nur ein und nur ein kleiner Teil der Versicherungsbedingungen. Zudem ist es ein Teil, der mehr oder weniger Relevanz in einem äußerst kurzen Zeitraum hat. Eine Berufsunfähigkeitsversicherung sollte aber über Jahrzehnte an Erwerbsleben bedarfsgerecht sein.

Daher kommt dieser Ausschnittsbetrachtung Berufsdefinition während der Ausbildungsphase nur eine vergleichsweise geringe Bedeutung zu, genau wie es eben nur ein vergleichsweise geringer Zeitraum im Erwerbsleben ist. Wir kommen noch zu diesem Thema …

Ergebnis: Junge Leute finden die besten Angebote bei Barmenia, SDK und Volkswohlbund …

Selbst wenn man nur diese Ausschnittsbetrachtung als Maß aller Dinge ansetzt (was für sich schon blödsinnig hoch 10 ist), kann man nicht zu diesem Ergebnis kommen.

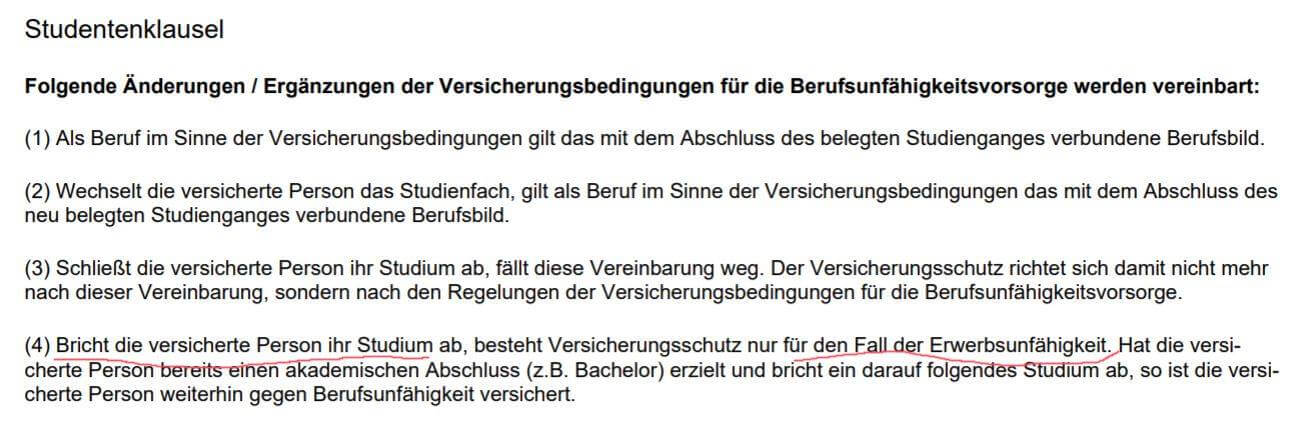

Die Barmenia kennt den Auszubildenden in den AVB SBU Solo 01 / 2018 überhaupt nicht, den Schüler auch nicht. Hier wird aber suggeriert, die Barmenia sei pauschal eine gute Wahl, verdammt gefährlich.

Stiftung Warentest verpennt zudem, dass die Barmenia ihre Definition nur beim hauptberuflichen Studenten anwendet. Was ist mit BA-Studien, Werksstudenten, Studenten im öffentlichen Dienst oder bspw. mit Fernstudien? Übrigens gilt das Problem bspw. auch für die HDI Bedingungen.

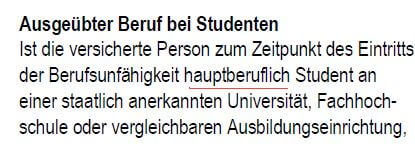

Der Volkswohl Bund hat in den AVB 10 / 2017 hat wiederum eine der schlechtesten Definitionen für Studenten am Markt.

Der Volkswohlbund prüft die reine Studierfähigkeit. Der Nachweis, dass der Zielberuf nicht mehr ausgeübt werden kann, ist in der Praxis äußerst schwierig. Es ist aber inhaltlich auch völlig irrelevant.

Relevant ist, welche Lebensstellung (Oberbegriff für soziale Wertschätzung und Einkommen) der Versicherer dem Studenten beimisst. Ich komme später noch einmal darauf zurück. In den AVB hier ist es beim Studenten nur das Studium. Das Problem gilt für die Azubidefinition beim VWB sinngemäß ebenso.

Stiftung Warentest ist hier brutal einem Marketingag aufgesessen. Beim Volkswohlbund geht es darum, den Studenten anhand seines Zielberufs in eine Berufsgruppe einzustufen. Diese Berufsgruppe bestimmt den Preis. Heißt, der VWB kann sein Produkt ggf. etwas billiger als andere in den Markt drücken, wenn die Berufsgruppe durch den Zielberuf vorteilhafter wird.

Quizfrage an aufmerksame Leser: Was passiert, wenn der Zielberuf nicht erreicht wird oder das Studium nicht abgeschlossen wird?

Wer die Antwort nicht erahnen kann, hat wahlweise zuvor nicht aufmerksam gelesen oder will die Antwort wirklich nicht wissen.

Stiftung Warentest torpediert den Abschluss einer Berufsunfähigkeitsversicherung

Nun sind wir so langsam in der „Tipps und Tricks“-Sektion des Artikels angelangt. Diese beginnt mit:

Idealerweise fragen Versicherer Studierende bei Vertragsabschluss nach ihrem Zielberuf, dann kann es darüber später keinen Streit geben.

Nee. Idealerweise fragen Interessenten bei einem fähigen Vermittler an. Erspart viel Ärger und erhöht die Chance auf eine bedarfsgerechte Berufsunfähigkeitsversicherung maßgeblich. Von Zielberufen lassen wir schön die Patscherchen, wenn wir Wert auf nachhaltigen Versicherungsschutz legen.

So und jetzt kommt ein bissel Panik, Panik sells (nicht ganz so gut wie Sex, aber eine Berufsunfähigkeitsversicherung hat halt wenig Sex) …

Bei einer Vorerkrankung kann der Schutz teuer werden, dafür reichen zum Beispiel schon Allergien, Bluthochdruck oder Knieprobleme. … Manche Gesundheitsrisken schließen Versicherer ganz aus. Wer etwa unter Rückenbeschwerden gelitten hat oder leidet und ärztlich behandelt wurde, bekommt zum Beispiel häufig einen Vertrag ohne Versicherungsschutz für Wirbelsäulenerkrankungen.

Wenn man völlig praxisfremder Laie ist, kann man zu einer solchen Stammtischweisheit kommen. Ein vernünftiger Versicherer mit manueller Risikoprüfung nimmt für Allergien keinesfalls automatisch einen Risikozuschlag.

Ebenfalls gibt es üblicherweise keine Risikozuschläge im Kontext Bewegungsapparat, das werden ggf. Leistungsausschlüsse. Und Bluthochdruck, na ja … hier ist stark in Alter, Art der Medikation, Dauer der Medikation und weitere Faktoren zu unterscheiden, aber Verwirren wir limitierte Menschen mit vorgefasster Meinung (wie die Redakteure von Stiftung Warentest) besser nicht mit Fakten.

Hatte jemand in den letzten fünf oder zehn Jahren eine psychische Erkrankung wie eine Depression oder Angststörung, erhält er oft überhaupt keinen Versicherungsschutz. Auch wenige Therapiestunden bei einem Psychologen wegen Lern- oder Prüfungsstress sind meist schon ein Ausschlusskriterium.

Bullshit. Psyche ist zunächst in manifestiert und nicht manifestiert zu unterscheiden. Nicht manifestierte Erkrankungen im psychosomatischen Themenkreis sind mit etwas zeitlichem Abstand immer versicherbar.

Dazu zählen beispielsweise Belastungsreaktionen (Tod des Dackels, Prüfungsangst). Wesentliches Problem bei jungen Menschen in laufender Ausbildung: Gab es einen Vorfall im Kontext Prüfungsangst, muss damit gerechnet werden, dass man Psyche erst wieder mit finalem Eintritt in das Berufsleben versichern kann. Bis dahin gibt es dann beispielsweise Ausschlussklauseln mit „Überprüfungsrecht“, so genannter Nachschau. Aber eine Frage des tatsächlichen Einzelfalls …

Psyche ist nur dann ein pauschaler Killer, wenn es a) äußerst zeitnah war oder b) direkt berufs- oder tätigkeitsbezogen war. Im Übrigen lehne ich Mandate im Kontext b) pauschal ab. Ich kann zwar Meisterwerke in der Risikoprüfung vollbringen, aber eben keine Wunder.

Mit dieser Formulierung schlägt es dem Fass dann den Boden aus.

Strategie bei Vorerkrankung: Rüdiger Falken aus Hamburg empfiehlt. „Wer eine Vorerkrankung hat, sollte bei mehreren, etwa fünf Versicherern gleichzeitig Anträge stellen.“

Das ist keine Strategie, das ist ein leidenschaftliches Plädoyer für ein Berufsverbot für den Herrn Versicherungsberater Falken. Dieser Vorschlag ist so ziemlich der grenzdebilste Lösungsansatz, den man nennen könnte.

Stellen Sie mehrere Anträge, müssten Sie das grundsätzlich entsprechend (weitere beantragt) im jeweiligen Antrag angeben. Ansonsten schlicht eine Verletzung der vorvertraglichen Anzeigepflicht.

Werden Anträge abgelehnt oder mit Erschwerung policiert und der Versicherer nimmt meldend an der Risikowagnisdatei HIS teil, erhalten Sie mit diesem Manöver bis zu 5 negative Einträge für die nächsten 5 Jahre. Sie sollten dann beispielsweise nicht auf die Idee kommen, in den nächsten 5 Jahren ein Haus bauen zu wollen. Die oft vorausgesetzte Restschuldabsicherung in Form einer Risikolebensversicherung können Sie sich dann abschminken.

Risikobeurteilung erfolgt – wenn man es sinnvoll angeht – über Risikovoranfragen. Eine Risikovoranfrage ist lediglich eine unverbindliche Abfrage der Versicherbarkeit. Scharfe Anträge auf Verdacht durch die Gegend zu schießen, ist schlicht grenzdebil.

Nun kommt genau der Tipp Risikovoranfrage in der „Schritt für Schritt“-Anleitung. Leider völlig falsch:

… die Hilfe eines unabhängigen Versicherungsberaters oder Versicherungsmakler in Anspruch zu nehmen. Diese können versuchen, bei Versicherern eine anonyme Risikovoranfrage zu stellen.

Eine anonyme Risikovoranfrage ist völlig sinnlos. Anonym heißt, ich verwende keine personenbezogenen Daten. Dazu zählen bspw.:

- Alter, Beruf, Geburtsdatum, Rauchverhalten

Ohne solche biometrischen Angaben kann eine Risikoprüfung nur sinnfrei sein. Einfaches Beispiel: Sie sind Landschaftsgärtner und haben einen starken Heuschnupfen + ggf. allergisches Asthma. Glückwunsch, sie sind wahrscheinlich schon berufsunfähig.

Habe ich nun einen Heuschnupfen und gebe in der Risikovoranfrage meinen Beruf nicht an, muss ich damit rechnen, dass der Versicherer berücksichtigt, dass ich ja auch Landschaftsgärtner sein könnte. Salopp gesagt, es kann nur ein völlig überhartes Votum geben, eben völlig sinnfrei.

Was geht, ist die pseudonymisierte Risikovoranfrage. Da wird schlicht der Name weggelassen oder durch ein Pseudonym ersetzt. Ist aber eben nicht anonym. Zudem sei erwähnt, dass nicht jeder Versicherer solche Risikovoranfragen bearbeitet.

Risikovoranfragen sind eine Kunst und das kommt von Können

Ich für meinen Teil zelebriere Risikovoranfragen als Kunst. Ich halte mich nicht grundlos für einen der Besten, wenn es um saubere, rechtssichere Aufbereitung der Gesundheitshistorie geht.

Das bedingt aber immer auch die konkrete Mitarbeit des Interessenten. Es ist im Einzelfall zu entscheiden, welche Auskünfte angefordert werden müssen, welche Arztberichte, Befunde oder sonstige Belege zu erbringen sind.

Eine Aufgabe, die viel Erfahrung und Fingerspitzengefühl bedarf. Ein Beispiel …

Situation des Interessenten:

- ISG Blockade und Schulterschmerz innerhalb der letzten 6 Monate

- craniomandibulärer Dysfunktion mit 10 Anwendungen Physiotherapie für Kiefer und Nacken binnen 12 Monaten

Ergebnisse erste Runde:

- die Bayerische, dauerhafter Leistungsausschluss rechtes Knie und Wirbelsäule

- Nürnberger, Leistungsausschluss rechtes Knie und Wirbelsäule mit 24 Monaten Nachschau

- Alte Leipziger, 3 Fragebögen und ein Untersuchungsbericht gefordert

- LV1871, glatte Annahme

- HDI, glatte Annahme

Nun könnte man es dabei belassen und auf die bösen Versicherer schimpfen. In der konkreten Konstellation ist die Alte Leipziger aber die Musterlösung gewesen. Also Telefon gezückt und in der Leitungsebene Risikoprüfung angerufen.

Mit einem leitenden Risikoprüfer die ISG Blockade besprochen, die craniomandibulärer Dysfunktion besprochen, voila, wir haben eine glatte Annahme. Das muss man aber eben auch können, das nötige medizinische Grundverständnis, die Kontakte und das Fingerspitzengefühl dafür haben.

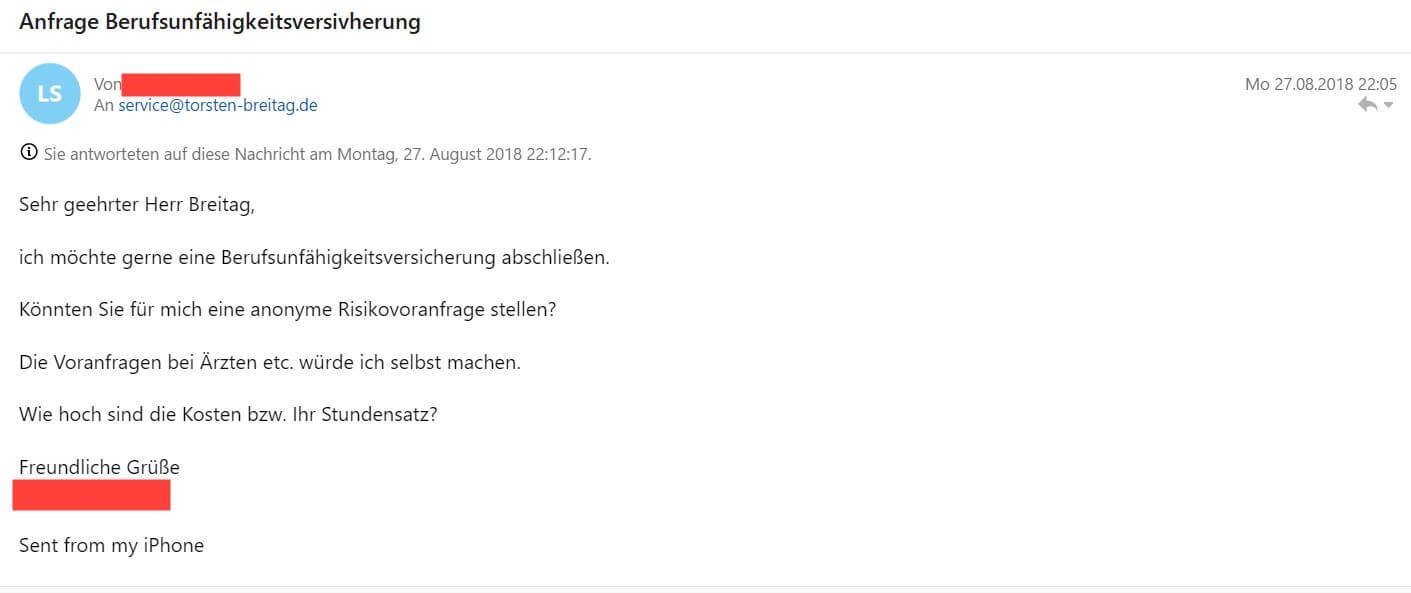

Warum erzähle ich das? Nun, wir haben den Artikel mit einer Mail einer Interessentin begonnen, hier haben wir die dieser Mail vorausgehende Nachricht:

An der Stelle hätte ich mir die Zeit sparen sollen. Eine Anfrage ala „machen Sie mal fix ne Rivo“, von einem pfuiPhone, ohne Berufsunfähigkeitsversicherung korrekt schreiben zu können – hier hätte die Alarmglocke schrillen müssen. Allerdings bin ich auch nicht der Typ, der andere unreflektiert ins Verderben rennen lässt, sei die Anfrage auch noch so unglücklich.

Risikovoranfragen sind eine Kunst. Die macht man nicht mal eben in 5 Minuten im Vorbeigehen. Und das Ergebnis eine Risikovoranfrage hängt maßgeblich von der Einstellung und Mitwirkung eines Interessenten ab. Einfaches Motto: Garbage in, garbage out …

Fazit zum Stiftung Dingsda Bullshit

Man könnte noch erheblich mehr zu diesem Thema schreiben. Beispielsweise zum Bullshit bzgl. Nachversicherung und Faustregel 80 % vom Netto. Oder zu dem Schwachsinn mit der garantierten Leistungsdynamik.

Oder zu …

Schritt 3: „Wichtig sind die Regelungen zur Verweisung. … den er trotz seiner Invalidität theoretisch ausüben könnte.“

Die Berufsunfähigkeitsversicherung hat mit einer Unfallversicherung halt nichts zu tun, Invalidität spielt da überhaupt keine Rolle.

Allerdings ist der Artikel jetzt schon lang genug geworden, ich muss auch mal wieder an die eigentliche Arbeit. Somit ist es mir weder möglich noch würde ich es seelisch verkraften, jeden einzelnen Bullshitsatz dieses Artikels zu korrigieren.

Dennoch will ich nicht ohne konkrete Hilfestellung aus dem Artikel gehen. Die realen Schritte auf dem Weg zu einer bedarfsgerechten Berufsunfähigkeitsversicherung sehen so aus:

- Schritt 1 – Sorgfältige Aufbereitung der Gesundheitshistorie und ggf. Risikovoranfrage in Zusammenarbeit mit einem versierten Vermittler

- Schritt 2 – Aufbau und Funktionsweise einer BU verstehen, Auswahlkriterien ermitteln und bewerten (und eben nicht einen kleinen selektiven Ausschnitt nur zur Hälfte lesen)

- Schritt 3 – technische Ausgestaltung einer Berufsunfähigkeitsversicherung besprechen und bewusst eine Entscheidung treffen (nicht auf Milchmädchenrechnungen zu Leistungsdynamiken hereinfallen)

Und zu guter Letzt die Gretchenfrage: Worauf kommt es beim Abschluss einer Berufsunfähigkeitsversicherung für Studenten und Auszubildende wirklich an?

- Die Berufsdefinition in der Erstprüfung

- Einschränkungen des Leistungsversprechens (bspw. Ausschlüsse, Arztanordnungsklausel, befristetes Anerkenntnis)

- Die Regelungen zur Flexibilität und Anpassbarkeit (Stundung, Nachversicherung)

- die Nachhaltigkeit der BU Leistung (Nachprüfung, Mitteilungspflichten etc.)

Diese und andere Punkte klärt man am besten in einer vernünftigen Beratung bei einem fähigen Versicherungsmakler, meine Meinung.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Hinterlasse einen Kommentar