Private Altersvorsorge ist NICHT planbar

Die ideale private Altersvorsorge orientiert sich an Ihrer individuellen Situation, passt sich Ihrem Leben an und berücksichtigt staatliche Fördermöglichkeiten. Reden wir doch einfach mal darüber.

Lösen Sie sich jedoch von dem Gedanken heute Ihre zukünftige Altersvorsorgelücke berechnen zu wollen. Private Altersvorsorge ist nicht über Jahrzehnte hinaus planbar!

Selbstverständlich gibt es eine Vielzahl an Beratungstools. mit denen eine Altersvorsorgelücke näherungsweise berechnet werden kann.

Je nachdem welche Einstellung der Vermittler vornimmt, wird am Ende schon eine hinreichend große Altersvorsorgelücke entstehen, um das Interesse an den Altersvorsorgeprodukten des Vermittlers zu wecken. Man könnte auch anders formulieren: “Sag mir was du bereit bist auszugeben und ich berechne dir die dazu passende Altersvorsorgelücke.”

Natürlich können Sie Ihre Altersvorsorgelücke näherungsweise berechnen. Liegt Ihr Rentenbeginn jedoch Jahrzehnte in der Zukunft, werden Sie kaum wissen …

- Wie sich die gesetzliche Rente bis zum Rentenbeginn entwickelt

- Wie sich ihr Einkommen und Leben bis zum Rentenbeginn entwickelt

- Welche Rendite vor Steuern welche Sparform tatsächlich bringt

- Wie sich die steuerlichen Rahmenbedingungen bis zum Rentenbeginn entwickeln

Und eines können Sie mir glauben. Egal wie teuer der Anzug Ihres Vermittlers war … er weiss diese Dinge auch nicht.

Geeignetes Altersvorsorgekonzept entwickeln

Dennoch ist es möglich ein individuell für Sie geeignetes Altersvorsorgekonzept zu entwickeln. Allerdings eben nicht allein auf Basis geschätzter oder geratener Altersvorsorgelücken.

Viel mehr gilt es in Abstimmung auf Ihre individuelle Situation die gegebenen Möglichkeiten zu beurteilen und zu bewerten und das für Sie individuell zum aktuellen Zeitpunkt Beste daraus zu machen.

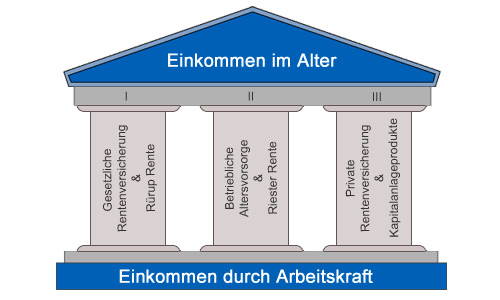

Das Drei – Schichtenmodell der Altersvorsorge

Die Möglichkeiten private Altersvorsorge zu betreiben werden in drei Schichten eingeteilt. Die erste Schicht umfasst die gesetzliche Rente und die steuerlich geförderte Basisrente. In die zweite Schicht werden die betriebliche Altersvorsorge und die Riester Rente eingruppiert.

Die dritte Schicht umfasst alle ungeförderten Sparmaßnahmen, von der privaten Rentenversicherung über Fondssparpläne bis hin zu jedem beliebigen Sparplan.

Es gilt daher zu prüfen:

- Welche Mittel habe ich monatlich zur Verfügung für die Altersvorsorge?

- Wie stellt sich meine Fördersituation dar? Lohnt sich eine Riester Rente oder Rürup Rente?

- Welches Risiko möchte ich mit meinen Sparplänen zur Altersvorsorge eingehen?

- Welchen zeitlichen Aufwand bin ich bereit in meine Altersvorsorge zu investieren?

- Kann ich selbst geeignete Kapitalanlageprodukte auswählen und habe ich die Zeit mich permanent darum zu kümmern?

Spätestens dann, wenn Sie eine dieser Fragen nicht zu Ihrer Zufriedenheit beantworten können, sollten wir uns einmal in Ruhe über Ihre private Altersvorsorge unterhalten. Einen Termin können Sie bequem online vereinbaren oder auch telefonisch mit mir abstimmen.